叮咚買菜、每日優鮮們能在疫情加速的生鮮電商淘汰賽中勝出嗎?互聯網+

生鮮電商被疫情加速的是生存還是毀滅

文 |Shelly

來源 | 螳螂財經(ID:TanglangFin)

近日發布的中國移動互聯網“戰疫”專題報告顯示:疫情前,國內生鮮電商整體日活用戶數不到800萬,春節疫情集中暴發期,日活數字竟一舉突破1000萬,春節后更是再次突破1200萬。

還有數據顯示,生鮮類APP平均日活同比增幅為107.17%,其中七天長假和在家辦公期間分別達到了108.46%和108.55%。

生鮮電商真的要迎來集體狂歡?

疫情造成的“虛胖”,只會讓生鮮電商的淘汰機制加速

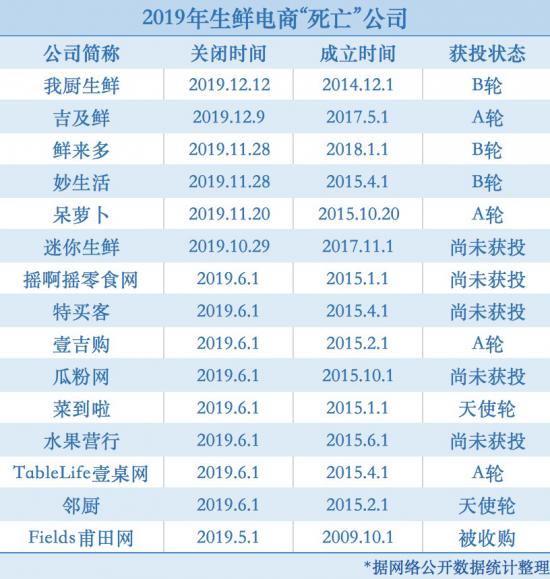

從2012年至今,生鮮電商中間經歷了從傳統垂直類電商,到前置倉、拼團等模式不斷換血試錯。

在京東、阿里、蘇寧等電商巨頭也相繼加碼生鮮賽道后,“燒錢”模式仍難以為繼,無論是這些巨頭還是區域性創業者,真正熬下來并宣布盈利的企業并不多,而“死亡”名單卻可以列出一堆。

2019年的大批生鮮電商“死亡”陰霾還未消散,2020年開年,這場突如其來的疫情就將生鮮電商又一次推上了“風口浪尖”。叮咚買菜,日訂單量增長3-4倍增長,客單價增長70%;每日優鮮,交易額實現3-4倍的增長,客單價由之前的85-90元,攀升到120-125元。

然而,在短暫的輝煌背后,疫情卻并不能改變生鮮電商冰火兩重天的走勢,反而只會加速優勝劣汰,多數電商平臺在這場亂斗中死得更快,仍然只有1%的頭部企業能夠活下來,并活得更好。

不僅僅只是原有線上“玩家”的博弈,傳統實體店如沃爾瑪、永輝超市等為了搶占市場,也在此風口上紛紛上線線上業務,加入混戰。中百倉儲、中百羅森、家樂福、沃爾瑪、武商量販等16家商超企業也開啟了社區團購模式。還有許多線下超市菜場甚至便利店,都開始通過微信群、小程序等模式發展送貨上門服務,對周邊消費者的用戶進行社區運營管理,進行用戶的搶占,且搶占的用戶粘度遠大于一般生鮮電商。

因此,在各方博弈的沖擊下,雖疫情還未結束,但自2020年2月16日起,叮咚買菜、每日優鮮等APP在App Store總榜免費榜就開始持續下滑,目前排名已低于2020年元旦之前的名次,可謂是一朝回到解放前。

一般的純平臺型電商企業,由于缺失供應鏈核心環節,沒有有效的供應鏈體系、穩定的貨源和快速的訂單配送。這樣的弊病,在疫情的放大鏡下尤為明顯。根據中國電子商務研究中心公布的數據,我國生鮮電商4000多家入局者中,88%的企業虧損,其中7%是巨額虧損;僅有4%的企業實現盈虧平衡,只有1%的企業能夠實現盈利。

當疫情結束,線上訂單回落已成定局。“螳螂財經”認為,生鮮電商企業如果仍然無法優化供應鏈保證貨源、達到線上線下一體化運營,沒有核心競爭力、客戶留存不足、粘性不強,面臨的就是斷崖式下跌。而疫情,則只是為生鮮電商本就“九死一生”的淘汰賽按下加速鍵,依舊只有那頭部1%可以持續獲益“逆天改命”。

疫情加速鍵下的“副作用”

麻煩不止于此。

疫情的加速,讓各生鮮電商平臺在面對用戶瘋狂涌入時,被其所帶來倍數的訂單給砸暈了頭。在這疫情之上,將生鮮電商推向民眾的同時,也切實將生鮮供應短板和痛點暴露出來,多數生鮮電商存活更加艱難。

一方面,雖然疫情期間訂單激增,但在政府的宏觀調控下,多數生鮮電商的價格并未有明顯上浮。但由于疫情導致的封路、勞動力短缺等現實原因,實際的成本價格、運輸成本、人力成本等卻都有不同程度的增加。

根據《國務院辦公廳關于2020年部分節假日安排的通知》春節:1月24日至30日放假調休,共7天。在1月24日(除夕)加班需要支付2倍加班工資,1月25日-1月27日是法定假日,加班需要支付3倍工資,1月28日-1月30日是國家調休放假,加班需支付2倍加班工資。

光人力成本就是幾倍的增加,然而高薪之下仍然缺人,盒馬鮮生招募停業餐廳的服務員從事配送服務,美團買菜也在其APP上掛出招聘的信息,將配送員的薪資定在8000元至10000元。為了提高配送效率,美團買菜將平時使用的兩輪電動車換成了三輪車,甚至各電商不得不衍生“共享員工”的概念。

另一方面,在新浪黑貓投訴平臺上可以看到,生鮮購買投訴量在不斷上升,“吃貨助農”不發貨、快遞耽誤生鮮運輸,送貨員疑似態度惡劣等投訴屢見不鮮。甚至由于疫情期間曝光率上漲,一度成為今年315的投訴監督熱點話題。

315晚會雖推遲,但3月12日,網經社電子商務研究中心就發布了《2019年度中國電商平臺消費評級數據報告》,報告公布了《2019年全國電子商務TOP190消費評級榜》,并披露了從980家被投訴電商中選取164家“規上”平臺的年度評級數據和部分典型案例。

生鮮電商的核心應當是“新鮮”,生鮮農產品的區域性、季節性特點導致供應鏈長期存在供需不平衡的問題。而在疫情期間,交通管制和人力短缺等更是將此問題加劇,致使出現了一部分地區的農產品運不出去堆積腐爛,網上四處可見“助農求助”信息,城市居民卻靠定鬧鐘搶菜的魔幻現象。

而且目前國內大部分生鮮農產品仍在常溫下運輸,農產品冷鏈的物流技術非常滯后,冷鏈物流基礎設施鋪設嚴重不足,冷藏保溫車只在運輸貨車中占極小比例。據中物聯冷鏈委的數據顯示,我國的農產品冷鏈率僅有45%,相比之下,發達國家冷鏈率則高達95%左右。

業內人士更是表示,國內幾乎沒有能做系統冷鏈的公司,大部分公司只做其中一個鏈條,更普遍的則是常溫運輸。蔬菜水果的腐爛問題不能解決,消費者不能親自挑選菜品,售后更是難以保障。如果不是在疫情期間,消費者只能被迫接受現狀,那么此時火熱的生鮮電商在屢屢被爆不新鮮的情況下能留存多少客戶可想而知。

剩下來的1%,依然是對生鮮零售核心要素的考驗

疫情雖給了生鮮電商一個加速,但平緩后還有線下餐飲“虎視眈眈”。

疫情過后,超市菜場、餐飲商戶恢復運營,再結合各商超疫情期間的線上發展動作——線上社群運營和多種購買方式并行,生鮮“蛋糕”被再次分小,對普通生鮮電商平臺而言壓力將會更大。

當然,也不全是壞消息。

在接近瘋狂的“加速”后,疫情最后能留給各生鮮電商們最大的“遺產”是期間陡然降低的獲客成本和帶來的大量“疫情流量”。在國內疫情狀況逐漸好轉,境內新增病例幾乎歸零的現在,嘗到疫情流量甜頭的公司們已進行到新用戶爭奪戰的白熱階段。

此前,線下生鮮消費集中在60后和70后,他們時間成本較低、價格敏感度高、對手機操作不熟悉,這部分用戶很難爭取。此次,最可能新增且留存的則是80后家庭用戶,以及90后中做飯較少或以前不習慣線上購買生鮮的人群。

因此,為達到留存目的,電商平臺應創新模式、升級服務,使用戶享受到使用平臺后做飯的便捷和高質量,培養出用戶習慣,促進轉化。

例如,疫情期間盒馬鮮生店內數據顯示,半成品菜的消費需求暴增,便立刻決策反應,將受疫情影響堂食營業額降低了15%的Butcher牛排肉鋪購買模式改為線上配送。到2月22日,Butcher的全國營業額便反轉,達到了節前的140%,這也將會是用于留存80、90后的服務創新拓展方向之一。

數據顯示,2018年中國生鮮電商的市場滲透率僅有3%,大多數用戶沒有在線上平臺購買生鮮的習慣。疫情雖然終究結束,此次對線上購買生鮮的用戶教育依舊是成功的。

“螳螂財經”以為,在大波流量的沖擊下,頭部1%企業獲得多重曝光嶄露頭角,卻仍不容許盲目的樂觀。反之,更應做好服務升級工作,方能在這個“高投入、慢回報”的生鮮電商領域走得更長遠,而所有的服務都是對生鮮零售核心要素的考驗。

首先,在供應鏈方面。近年來,阿里、京東等紛紛將觸角伸向垂直農業領域,從產地源頭把控整條生鮮供應鏈,數字化管控每一個環節,實現科學種植降低損耗。作為農業大國,“三農”工作一直是國家重點關注對象。或許在疫情的帶動作用下,回溯農業源頭關注“三農”問題,將是給2020年生鮮電商帶來盈利的關鍵節點。

其次,在冷鏈方面。消費者體驗的兩個基礎維度,是商品品質和服務品質,而商品品質的基礎則在于冷鏈技術和物流。冷鏈物流的發展,一則依靠與冷鏈技術及冷鏈物流技術的突破;二則在于促進線上線下零售大融合。

據中商產業研究院預測,2018年中國冷鏈物流市場規模將近3000億元。到2020年,市場規模將近4700億元。目前,京東、阿里、順豐已紛紛開始涉足此領域。從產地倉到銷地倉再到前置倉/線下店,各生鮮電商正逐步加碼投資冷鏈鏈條的兩端,以解決“最先一公里”與“最后一公里”的需求痛點。

最后,在倉儲模式方面。在客單價的毛利不能覆蓋履約成本的生鮮電商普遍痛點下,各大電商不斷探索前置倉、店倉一體、中心倉、下沉社區等各類倉儲模式,以圖降低履約成本。

以叮咚買菜的前置倉模式為例,如果前置倉經營一年以上,日均單量在1000單左右,且客單價需要達到65元,則每筆訂單毛利率達到32.1%,再除去履單成本(包括大倉及干線運輸費用、前置倉成本、營銷費用),每單的營業利潤就超過3%。但前提條件需要達到,才有可能跑贏成本。

拋開疫情而言,無論是否經此拐點,生鮮電商的“馬太效應”也始終存在,頭部企業稀釋中小平臺影響力是必然結果。

我們期待花開。

此內容為【螳螂財經】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、復制或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯系。

螳螂財經(微信ID:TanglangFin):

?泛財經新媒體。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創作者;

?重點關注:新商業(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區塊鏈等領域。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。