疫情下半場,康師傅們還要繼續“吃泡面”嗎?觀點

對于方便面等方便食品企業來說,比如康師傅或許可以利用渠道優勢和其他方便面產品競爭,頭部方便面企業康師傅。

文:向善財經 作者:劉能

方艙醫院被改造成了亞定點醫院、娛樂場所和景區不再查核酸健康碼、感染后不同風險人群用紅黃綠標記......隨著全國多地密集調整優化疫情防控措施,新冠對于人們的影響越來越小,無癥狀感染者甚至不再被看作病人,生產生活秩序恢復的速度正在加快。

后疫情時代的來臨,大多數消費企業是喜悅的,但部分企業也會有些“焦慮”,比如康師傅、統一、今麥郎等方便食品領域的企業,該思考思考如何迎接后疫情時代下的“第一道沖擊”了。

乍暖還寒時候:供需端優劣勢轉換

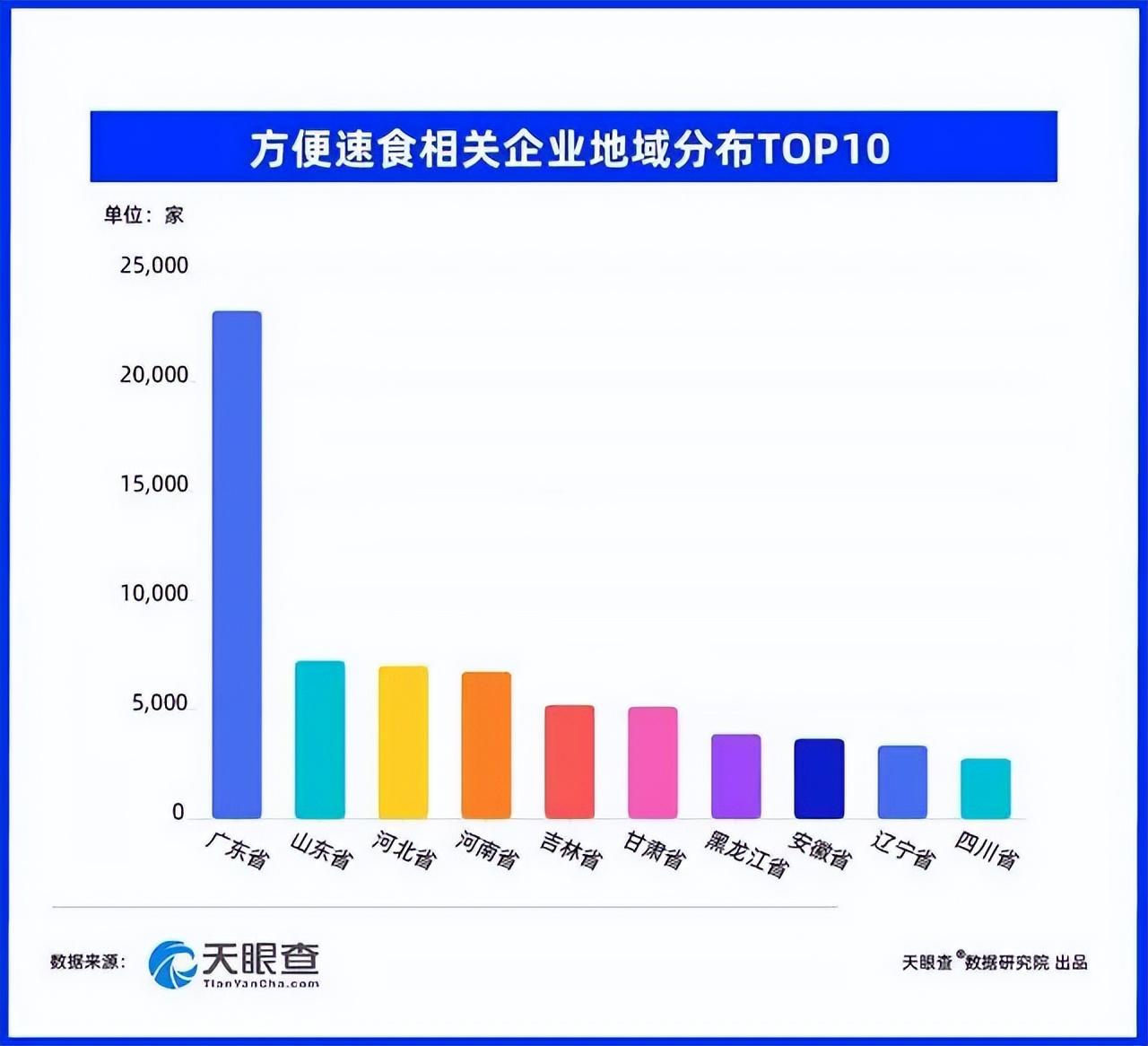

據天眼查專業版APP顯示,目前我國有近10萬家方便速食相關企業。其中,4.6萬余家相關企業成立于5年內,占比46.6%。從注冊資本來看,注冊資本100萬元以內的企業占比64.7%。

防疫政策優化完善之后,消費者關注的重心,已經從如何囤積更多物資轉變為如何更好的抗擊新冠病毒。對于方便面等方便食品企業來說,疫情上半場的打法正逐漸失效。

在向善財經看來,如果為目前的方便面企業處境下個定義的話,那就是:乍暖還寒。

從供給的維度來看,存在對方便面企業利好的轉變。

自去年下半年以來,由于全球高通脹,原材料等大宗商品以及能源等生產資料價格大幅度上行。食品制造企業毛利率顯著承壓,盡管方便面企業有過聯動漲價行為,但成本仍然難以有效覆蓋,導致的結果就是增收不增利。

康師傅曾在今年半年報中坦言,期內由于原材料價格上漲,方便面的毛利率同比下滑3.26%至20.63%,進而導致方便面板塊上半年的凈利潤同比下滑39.23%至5.44億元。

而在政策優化調整到來之際,方便面主要原材料也迎來了降價。

比如在9月末,棕櫚油價格指數113點,較上月下降16.38%,較較月最高215點下降47.44%,棕櫚油價格已回落至21年Q2季度價格水平。

不過需要注意的是,對于康師傅等方便面企業的毛利率指標來說,今年下半年毛利率可能會有所回升,但預計貢獻度不會太高。因為原材料購進庫存難以快速反應實時價格變動,有可能在23年報表中,方便面企業的原材料才會對毛利率產生實質性影響。

從需求的維度來看,方便面企業面臨更為艱巨的挑戰。

基于國外經驗,我們認為國內疫情政策變化對消費影響分為兩個階段:

第一個階段為觀察期。政策的變化,消費者剛開始在心理層面或許會存在落差,對待疫情仍然持謹慎態度,但這一階段不會持續太久;第二個階段為常態期,消費者會逐漸適應優化下的防疫政策環境。

在此前,方便面作為易儲存且比較成熟的代替正餐的方便食品,消費者往往會大量囤積,以應對嚴格管控乃至居家封閉等環境。

在2020年疫情之初,方便面產品銷量增至463.5億份,在疫情對方便面銷售刺激下達到過去10年新高。

也曾有分析師認為,康師傅有眾多即食面產品,若疫情加劇,內地消費者留家用餐或會依賴即食面,故疫情對康師傅影響未必太大。

隨著疫情防控「新十條」的落實,國內多地積極響應并提出新的防控措施,包括北上廣深等一線城市在內,乘坐公共交通工具、進出部分公共場所場所不再查驗核酸證明,健康碼也逐漸退出了人們的日常生活。

可以想象,接下來,消費者囤積生活物資的行為會逐漸消失。抗擊疫情的下半場,消費者的關注重心已經變為如何提高身體健康程度。簡而言之,免疫力,才是接下來消費者最重要的“抗疫物資”。

這一轉變意味著,方便面可能會被消費者“打入冷宮”。根據資料顯示,2022年上半年,方便面行業整體銷量同比下降5.4%,銷額同比下降1.3%。

盡管方便面企業一直在努力為其產品正名,但在消費者眼中,方便面始終未撕掉“垃圾食品”的標簽。尤其是在今年315被曝光“土坑酸菜”事件之后,康師傅等方便面頭部企業遭遇嚴重打擊,方便面更加難與健康營養、提高免疫力等標簽掛鉤。

未來困境:量縮價難升

從方便面行業的發展路徑來看,受疫情影響帶來行業的迅速增長,這一定是件好事嗎?未必。

眾所周知,方便面此前曾經歷過一輪周期,在2016年銷量降至385億份后,才開始出現復蘇的跡象,出現第二輪新的增長周期。

在第一個周期中,其消費群體主要為外出務工人員以及快生活節奏的上班族,方便面產品靠“便捷+飽腹”的屬性滿足消費者需求。在第二輪增長周期之中,方便面的產品屬性開始在“便捷”基礎屬性上試圖疊加口感、營養、嘗鮮等各種其他屬性,針對的是高端人群以及年輕消費群體。

在向善財經看來,盡管疫情拉動了方便面整體銷量的增長,深層次來看,反而讓方便面的消費邏輯退化到了原來“便捷+飽腹”的層次,疫情之中,人們對方便面的關注層次降低,反而阻礙了方便面行業的發展進程。

這和汽車行業目前所經歷狀況類似。

我們可以把第一輪周期中滿足飽腹需求的方便面,看作汽車行業的傳統燃油車產品。新一輪增長周期中的方便面則是正在研究發展中的電動車產品。

本來電動車取代燃油車已經成為時代必然,結果近期油價連創新低,反而降低了電動車對消費者的吸引力,不利于行業的下一步進化。

同理,方便面行業本來已經試著更換“電力”為行業驅動力前進,結果疫情反而為其注入了“一大桶油”。糟糕的是,隨著疫情防控措施的優化完善,“這桶油”馬上要燒沒了,新商業消費邏輯的轉化在這一特殊時期卻顯得尤為困難。

首先,消費者目前最為關心的,是如何保證健康、保證身體免疫力,這恰恰是方便面所不擅長的,本質在于方便面的基礎屬性方便快捷與營養健康難以兼容。

作為長期存放、隨時取用的食品,方便面必然需要在健康營養屬性上做出犧牲,比如通過油炸抑制酸價和過氧化值的升高,提升保質期。蔬菜由于難以保存分量往往較少,取而代之的是可以長期保存的腌制酸菜,酸菜與營養健康并不沾邊,滿足的更多是口味需求。

根據艾媒咨詢調研數據顯示,多數方便面消費者認為方便面食材配料單一,膳食不均衡(69.2%),另外還有食品安全問題(47.6%)。

當然,在營養健康屬性上,康師傅也曾推出多種產品,比如御品盛宴系列方便面,主要宣傳點是“大肉塊”。所謂“大肉塊”,也僅僅是和傳統方便面相較而言,但價格已經推高到了普通飯店新鮮飯菜價格水平。

其次,第二輪增長周期同樣是方便面企業的高端化之戰。在疫情防控措施變化的當下,自帶“高端氣息”的產品消費整體較低迷。

城鎮居民是高端消費的主體,根據中國人民銀行在全國 50 個城市進行的Q3問卷調查顯示,傾向于“更多消費”的居民僅占 22.8%,比上季減少 1.0 個百分點;傾向于“更多儲蓄”的居民占 58.1%;傾向于“更多投資”的居民占 19.1%。

對于方便面來說,未來面臨的困境或許是量縮價難升。

渠道:“圍城”

面對困境,方便面行業的突破口在哪里?答案還是消費者。

在過去,方便面企業圍繞渠道做生意。

頭部方便面企業康師傅,其根基就在于歷經多年建立起來的渠道網絡。截至2020年末,康師傅的終端零售網點超過400萬個。

這是因為,方便面想要實現“方便快捷”的基礎屬性,渠道本身就包含其中。

調研數據顯示,消費者購買方便面主要通過超市(73.1%)和便利店(72.1%),方便面消費渠道以線下為主,如校園、車站等地為熱門銷售地。

康師傅歷經多年發展,目前80%銷售額仍然由傳統經銷商渠道貢獻,20%由現代通路(含線上渠道)貢獻,傳統渠道仍是主力,這也能說明一些問題。

而現在,方便面企業只有圍繞消費者做生意,以消費者為中心,才能在方便面第二輪增長周期中占領優勢。

需要注意的是,在新消費時代,不僅僅是同類產品之間的競爭,更多的是跨賽道、跨維度的競爭。

比如康師傅或許可以利用渠道優勢和其他方便面產品競爭,但和自熱火鍋、紅油面皮、螺螄粉等方便食品新消費品類競爭的話,渠道優勢會被弱化。如果是和外賣競爭的話,渠道優勢直接消失。

受益于永續經營特征,渠道成為了康師傅的優勢,也已成為了康師傅的“圍城”,這在方便面市場已經有所體現。

根據尼爾森資料顯示,2022年上半年,康師傅銷量市占44.6%,銷額市占46.7%,仍然處于為市場第一位。但較之2021年上半年市占率數據,康師傅方便面的市場份額卻在下滑。根據尼爾森數據顯示,2021年上半年,康師傅銷量市占45.4%,銷額市占47.9%。

總的來看,康師傅等傳統方便食品巨頭仍然固守著大眾市場,固守渠道優勢,劣勢在于傳統經營思維難以改變,船大難掉頭。而新興方便食品品牌往往從超級細分品類切入,想要打破現有市場格局,通過深入消費者,雖然能夠從中分一杯羹,但往往并不持久,基本盤不穩。

就像年輕獅子想要挑戰獅群中的年邁獅王,奪得首領地位。年邁獅王隨著衰老力量逐漸流失,但爭斗經驗豐富。年輕獅子富有朝氣,充滿活力,但還沒有完全發育成熟,力量雖有但不持久,消費者會支持那方,仍有待時間驗證。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。