為醫療插上AI的翅膀觀點

醫療健康領域的特殊性和復雜性,使得市場和用戶對醫療AI產品提出了更高的要求。首先AI技術本身存在“黑箱問題“,簡單來說就是只能看到數據導入和輸出,而無法看到和解讀其工作原理。AI推導過程的不明讓很多醫生對黑箱內容產生了質疑,而且使用AI產品容易導致醫療安全隱患和責任界定困難等問題。

從無人工廠到自動駕駛再到智能家居,越來越多的傳統行業被AI重新賦能,實現了脫胎換骨式的新發展。如今AI又闖進了醫療領域,可以說人工智能正在從虛幻縹緲的云化為實實在在的雨,落入尋常百姓家。人類社會也在AI的帶領下從信息化時代邁入智能化時代。

近日在上海召開的以“數字健康,智享未來”為題的世界人工智能大會健康論壇上,AI技術如何賦能中國醫療數字化轉型是此次論壇聚焦的重點。其實在去年的健康論壇云峰會上就已經出現過了“AI+健康”“AI+醫療服務”“AI+生物醫藥”等人工智能技術與醫療產業融合發展的熱門話題。

為何“AI+醫療”今年又舊事重提?其實還是醫療AI市場供需兩旺所帶來的結果。

需求側層面,隨著經濟發展的增速,居民收入水平不斷提高,對健康方面也更加重視,醫療支出也跟著“水漲船高”。另外2020年新冠肺炎疫情的爆發和人口老齡化趨勢的加重,公共醫療體系的壓力日益劇增,市場和用戶都渴望AI技術能夠賦能醫療,實現醫療健康領域的新發展。

供給側層面,隨著2006年深度學習的突破和硬件設施的進步,計算機的算法和算力已具備了人工智能應用的基礎。同時醫院的信息化水平和醫療影像質量也在隨著科技的進步而有所提高,醫院保存了大量的醫療數據,這為訓練醫療AI提供了充足的學習材料。

至此AI三要素:算法、算力和數據已徹底集齊,AI+醫療的應用市場也在供需兩旺的情況下,不斷有新產品獲批上市,AI將帶領傳統醫療行業走進了智能數字化時代。

醫療AI兩端布局,三面發展

醫療AI的市場主要面向C端和B端,包括個人用戶、醫院和藥企等方面。

C端主要面對個人用戶,目前主要包括智能問診和健康管理兩項服務。其實互聯網企業最先涉足的就是智能問診和健康管理領域,“丁香園”“平安好醫生”和“春雨醫生”等平臺都是通過大數據算法和AI實現智能問診、智能問病和醫務咨詢等服務。

當然這種互聯網醫院只能滿足輕癥慢病患者的尋醫問藥,并不能解決重癥急病的治療。就算如此,不受時間和空間限制的看病方式依然深受用戶歡迎。據數據顯示,近年來我國互聯網醫院市場規模平均增速超過45%,其中在線問診占比更是超過47%。去年疫情期間,平安好醫生和春雨醫生共接受了超過670萬人次的問診,京東健康日均問診量也達到了10萬人次左右。

如此看來,互聯網醫院更像是醫院的在線分診臺。通過AI技術融合大數據分析,配合醫療服務,實現簡單的自診自查,從而幫助用戶及時了解身體健康情況。

B端主要是面向醫院和藥企。對醫院來說,AI目前主要應用在醫院管理、醫學研究、虛擬助手和醫療影像等方面,其中醫療AI影像產業發展最為突出。

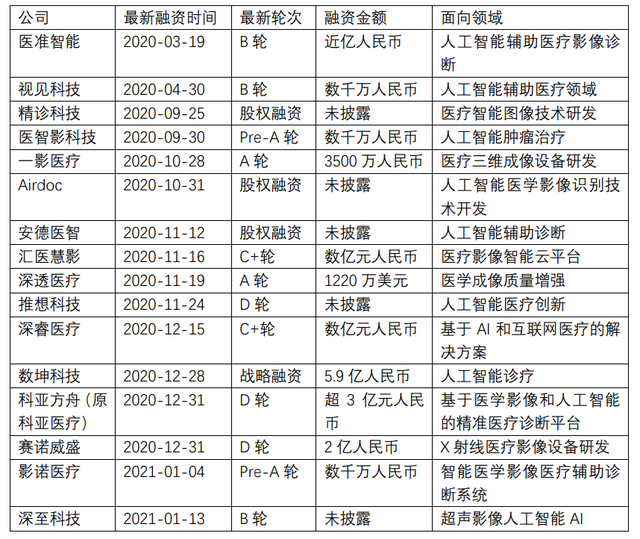

據數據顯示,2015年-2020年上半年,醫療AI影像的融資數量接近兩百起,2020年的融資額就高達112億元。

據天眼查APP查詢顯示,科亞方舟、推想科技等企業已經開始了D輪融資,醫療AI影像這一領域已經賣入了“D輪時代”。

醫療AI影像之所以能成為資本市場的寵兒,一方面是影像科醫生供需缺口大,閱片成為醫療領域的“痛點”;另一方面是醫療AI影像技術較為成熟,基本能滿足醫院的醫療影像需求。

我國影像科醫生在行業內一直處于供不應求的狀態,據統計我國醫學影像量年均增長30%,而放射科醫生的數量年均增長僅為4.1%。2020年新冠肺炎疫情的爆發,超量的肺部ct影像檢查讓影像科人工閱片慢,閱片難的問題暴露無遺。

此時醫療AI影像終于有了用武之地,經過5年的發展醫療AI影像輔助系統已經可以幫助醫生進行病灶篩查、靶區勾畫、三維成像、病歷分析等工作。與傳統人工閱片相比,人工智能閱片不僅能實現快速高效的大規模篩查,提升影像科工作效率,而且影像檢測準確率也遠遠高于傳統閱片,極大地減少了誤診漏診現象。

不僅如此,新冠疫情爆發所帶來的海量病患影像數據,給AI系統“喂”足了養分,不僅大大提升了AI醫療影像輔助系統的準確率,同時在一定程度上滿足了AI+CT等醫療影像產品通過醫療審批所需的數據標準,直接促進了AI醫療影像技術的快速“落地”審批。

AI+醫療對藥企來說也是一個新的發展機遇。藥企最“頭痛”的就是新藥研發難,研發貴的問題。過去業界一直流傳著“雙十”的說法,意思是新藥研發需要耗時十年,耗資十億美金。

一款新藥研發包括藥物發現和臨床實驗兩個環節,其中藥物發現最耗時耗力。而藥企研發新藥也是基于無數化合物數據和病患的醫療數據進行的研究實驗,無論數據質量還是數量都能滿足AI所需的數據訓練。

藥物研發運用AI技術,能夠快速分析海量數據,獲取搭建更多新的分子結構,加快藥物篩選和藥物優化分析,大大縮短新藥研發的周期。

從目前來看,藥物研發的應用場景更適合AI技術,因為藥企有數據基礎且不涉及醫患倫理關系等問題,AI藥物研發的商業模式也更加清晰。

留給醫療AI的難題何時能解?

麻省理工學院的埃里克·布林約爾松與安德魯·麥卡菲教授在《與機器賽跑》一書中寫道“250多年以來,經濟增長的基本動力一直是技術創新。其中最重要的,正是經濟學家們提出的所謂通用型技術,包括蒸汽機、電力與內燃機等等。而我們這個時代下最重要的通用型技術正是人工智能,特別是機器學習。”

確實,人工智能的本質就是機器深度學習,對人工智能來說算法、算力和數據三者缺一不可。算力和算法經過多年的挖掘,早就實現了技術的突破,完全可以滿足現階段AI的運算,只有“數據”是AI融入各行各業的唯一阻礙。

醫療AI發展最大的障礙不是技術,而是數據的獲取。醫療AI想要“落地”并實現大規模商業化應用,就必須能夠滿足臨床的需求和行業痛點,但這一切都需要高質量標準化的數據作為支撐。

醫療AI和醫生一樣,都是依靠對比大量的經驗數據和醫療數據來發現和分析問題,因此高質量的數據至關重要。但是我國之前沒有重視醫療數據的保存和建設,也沒有相應的數據標準,導致我國現在的醫療數據整體呈現碎片化,孤島化。基層醫院的醫療數據存在質量不佳,數據缺失模糊等問題;頂級醫院雖然存有醫療數據,但是數據過于繁雜,結構標準也不統一,原有的醫療數據難以支撐AI模型的數據訓練。

因此,很多AI醫療企業只能選擇與醫院合作的方式來獲取一手數據。如安德醫智BioMind派出研發團隊駐扎在天壇醫院工作,安德醫智為了打消醫院的數據安全顧慮,數據清洗、數據脫敏等工作全部在醫院內網完成,做到所有訓練數據不出院。另一家醫療AI公司鷹瞳Airdoc也選擇與醫院合作,通過項目和課題研究獲得直接數據。

不過隨著大數據時代的到來,政策層也意識到了數據的重要性。從2018年國家出臺電子病歷的相關政策,到2020年NMPA頒發的首張AI三類證,再到今年6月10日我國頒布了《中華人民共和國數據安全法》。我國的各類數據正式走向分級管理和標準統一化,安全與發展并重。

未來高質量醫療數據獲取的障礙可能會被政策打通,這對醫療AI行業無疑是個好消息。

雖然政策的閘門已經放開,但醫療AI何時能夠廣泛落地實現商業化還是個未知數。

醫療健康領域的特殊性和復雜性,使得市場和用戶對醫療AI產品提出了更高的要求。首先AI技術本身存在“黑箱問題“,簡單來說就是只能看到數據導入和輸出,而無法看到和解讀其工作原理。AI推導過程的不明讓很多醫生對黑箱內容產生了質疑,而且使用AI產品容易導致醫療安全隱患和責任界定困難等問題。

另外各地醫院的信息基礎建設水平參差不齊,存在網速慢、影像設備落后、預算有限等問題,很難實現大批量購進醫療AI產品。從醫療AI企業鷹瞳科技2019—2020年的招股書中可以發現,“鷹瞳”的五大客戶包括體檢中心、視光中心、保險公司和制藥公司等占同期總收入的80%以上。可見對于醫療AI產品,更多醫院還是抱著遲疑的態度。

寫到最后:醫療AI行業盡管還有諸多問題尚待解決,但瑕不掩瑜,AI與醫療的深度融合讓醫療健康領域有了更多新的可能。另外醫療AI的發展才剛剛起步,隨著人工智能技術的不斷發展,未來通過醫療AI產品,實現自診自查,自治自醫的科幻夢想,也在一步步照進現實。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。