高分紅背后,華寶股份如何謀得出路?互聯網+

手持大量現金,卻不是忙著擴張,而是優先分紅

文|老樂

來源 | 螳螂財經(ID:TanglangFin)

因為疫情的影響,食品產業鏈是不是要集體漲價了?

正是在這樣的背景下,近日,華寶股份公布2019年度的業績報告及利潤分配預案就迅速引起了人們的強烈關注,但資本市場關注的卻是其分配預案中以每10股發放19.8元(含稅)的方案,因為此舉讓其成為截至其公告日時上市公司中分紅比例最高的公司。

一般而言,上市公司中,如果達到每10股派發10元就已經算多了,華寶的10派19.8真可謂大手筆。當然,看分紅還有一個維度是看其股價,如果股價高,分紅大也是正常,這里我做一個簡單的對比大家心中就有數了。以A股的標桿貴州茅臺來說,茅臺分紅一直是大方的,也常受眾多機構優先配置,去年6月22日貴州茅臺的分紅方案是每10股派145.39(含稅),而當時它的股價是970元,每10股的分配比例為14.9%;按這個方法計算,目前華寶股份在3月28日的收盤價是31.4,這樣算下來,每10股的分紅比例達到了63%,真是讓人驚嘆。

手持大量現金,卻不是忙著擴張,而是優先分紅

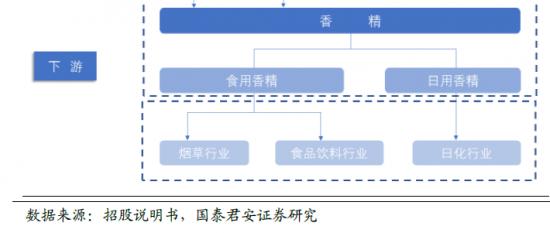

華寶股份主要從事香精與食品配料的研發、生產和銷售。主要銷售產品為食用香精、日用香精以及食品配料,廣泛應用于食品、飲料、卷煙、日化等多個領域。

華寶于2018年3月1日在創業板上市,對于這樣一個上市剛滿兩年的公司能夠交出這樣的答卷真是上市公司中的“優等生”。

華寶股份之所以能放出這樣大比例的分紅,那么其公司的財務運營情況如何呢?“螳螂財經”不妨帶你看幾個數據。

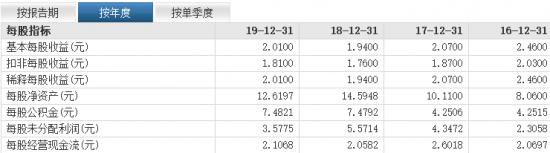

圖片來源:東方財富

首先,從近4年的每股指標情況看,每股收益基本是穩定的,每股的公積金有明顯的增加,比較亮眼的是公司在做出每股分1.98元后,每股凈資產和每股未分配利潤合計起來每股還有近11元的資產在賬戶上,這對于一個股價在31.4元的公司來說,可以看出其管理層運營是相當穩健的。

圖片來源:東方財富

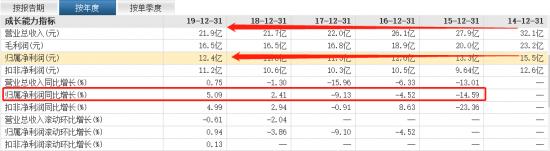

其次,從成長能力看,從2014年開始到2019年,營業總收入下降了近10個億,降幅達31.7%,但是凈利潤只下降3.1個億,降幅20%,這說明近幾年的管理層的精細化運作做得比較好,降低銷售支出,削減了一些毛利潤偏低的業務。同時從凈利潤同比增長也可以看出,公司運營情況逐步向好,從-14.59%逐步變為+5.09%,去年開始,凈利潤開始增加,整個趨勢比較明顯,我們有理由相信,隨著公司的穩步發展,后期凈利潤會越來越多。

圖片來源:東方財富

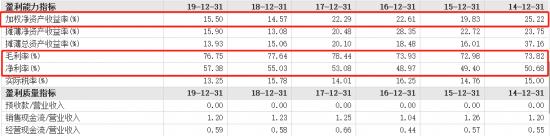

再次,從公司的盈利能力和質量看,近些年的加權凈資產收益率明顯下降很多。

出現這種情況的原因是有幾種情況的,一種是公司運營能力下降導致的,這是由于管理層的運營能力下降導致對資產的使用效率降低;一種是公司管理層運營理念出現較大改變,如管理層人員大變動,或者管理理念由激進型轉為穩健型思路,降低資產負債率等;還有一種是公司發展階段改變有關,一個公司從快速擴張期轉到穩定期,凈資產收益率會穩定在一個水平。

從華寶股份的情況看,第三種可能性比較高,可能也有一些因素是管理思路趨于穩健。

圖片來源:東方財富

最后,從公司財務風險指標看,近年來大幅下降,表明公司越來越不需要舉債經營,其實從上市公司整體資產負債率和其所屬的食品飲料行業來看,原本20%的水平就不高,現在公司把資產負債的水平控制在5%的水平,表明現在負債的水平非常低,公司有足夠的資金,不需要借債,同時發生財務風險的可能性很低。但從另外一個角度也可以看出,公司的發展速度慢下來了,并沒有大幅擴張動作。

于是,大家的疑惑來了,這現金奶牛分紅的背后邏輯是什么?

華寶公司自1996年創立以來,保持著良好的擴張節奏,收購布局運行也是穩健的,但自2009收購完非洲博茨瓦納F&G公司以后就停止大規模擴張收購動作,而是將其主要精力都放在了新三板和創業板上市上面。

圖片來源于國泰君安證券研報

2018年公司平穩上市后,依舊沒有表現出強勁的擴張動作,整個財務及運營狀態都顯示出穩健有余,進取不足。項目沒有太大起色,但公司卻搞起大分紅,這背后必然存在某種原因。

就公司股權而言,其實際控制人是朱林瑤女士,她通過華鋒中國和香悅科技間接控制著華寶股份的81.18%的股權,這樣的股權結構是高度集中的。從這里也可以看出,公司能做出這么大分紅動作,也跟股權的高度集中密切相關,因為大部分的利潤還是分給了實控人朱林瑤女士。

其實在2019年年報也同樣是出現了這種高分紅情況,2019年3月13日因為2018年報高分紅,募投項目進展緩慢,華寶股份遭深交所問詢。2019年3月20日公司在回復深交所問詢時稱高分紅的目的是因為華寶股份上市后破發,通過分紅的形式回饋給投資者,減少公司二級市場股票價格下跌帶來的影響。而這種說法不過是大股東給自己往口袋里拿錢找一個合適的借口。

投資的項目還沒推進多少,公司就連續兩年搞這種高分紅也引來了一些投資者的不滿。因為大家認為公司只滿足于巨額分紅,而對外擴張不足,引發他們對公司未來競爭力的擔憂。大家認為分紅固然是好,但投資華寶更多還是看中其行業龍頭的位置,希望作為龍頭公司能夠多收購擴張,占領更多市場份額,從而使股價增值空間更大,而不是僅僅跟著大股東拿一點分紅。

煙用香精龍頭但增長乏力,未來發展在哪?

目前,國際市場上的香精是處于高度壟斷狀態,奇華頓、芬美意、國際香料、德之馨持續占據全球香精香料市場前四位,而前十大企業占據了近77%市場份額,市場集中度非常高。而國內香精行業市場集中度低,根據2018年香精業務營收規模來看,行業前三名公司分別為華寶股份、中國香精香料、愛普股份,但是他們的市占率均不足3%。由于香料香精行業存在工藝技術、專業人才、品牌知名度等壁壘,中小企業競爭相對激烈,但是行業龍頭有望受益集中度提升。

公司的香精產品下游主要是三個方向:煙草行業、食品飲料行業、日化行業。華寶股份在煙用香精行業占據了龍頭地位 ,這是由于煙用香精壁壘偏高,行業客戶對香精供應商有嚴格的認證體系,客戶一般不會隨便更換口味。另外,華寶的煙草用香精的毛利率基本穩定在80%左右,遠高于公司其他產品毛利率,這么高的毛利率也是由于龍頭地位貢獻的。

數據來源:上市招股說明書

更為直接的,從2018年公司上市時公布的主營構成中可以明顯看出,煙草用香精在公司主營業務中所占比例在逐年提高,而且占據了主營的絕大部分比例,而食品和日用香精所占比例降至10%以下。

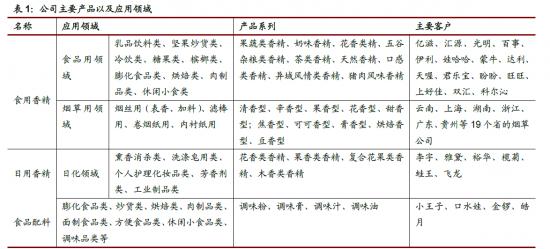

從公司的主要產品及應用領域表中可以看出,煙用香精的品類非常齊全,特別是其客戶是19個省的煙草公司,這直接奠定了華寶在煙用香精龍頭地位。

但是近年來由于國家控煙政策的實施,公眾對健康的關切程度不斷提高,加之宏觀經濟遭遇全球經濟乏力影響,導致國內煙草行業產品庫存增加、發展空間縮小,行業整體面臨需求拐點。另外,借鑒全球香精市場來說,食品飲料香精約占整個香精行業的47%,而日化香精則約占整個市場的44%,而煙用香精占比僅有22%左右。如果不采取措施的話,華寶目前占據龍頭位置的煙用香精市場份額在未來有可能被逐步稀釋。所以“螳螂財經”認為,不論是從行業增長空間,還是從下游細分行業的市場規模來講,轉型升級都是華寶股份最重要的任務,這也是投資者一直期待的。

目前,公司食品用香精的生產占主營業務的比重不足百分之十。公司在食品用香精領域擁有悠久的歷史,“華寶”和“孔雀”是國內香精行業的兩大著名品牌。但公司目前大部分食品用香精及食品配料仍然屬于中端產品,阿里巴巴中華寶旗下的孔雀香精也就在100元左右。

受制于產品的定位,無法充分發揮華寶香精強大的銷售優勢與品牌優勢,公司目前的自動化產能已經不能充分滿足未來下游食品、飲料等生產企業日益增長的產品需求,并且也限制了公司在食品領域進一步開拓市場、開發新的客戶。在公司上市的招股說明書中可知,募投的資金主要是投向鷹潭食品用香精及食品配料生產基地項目的建設,所以華寶的轉型方向已經有了明確的答案。

群魔亂舞,華寶如何殺出一條血路

國內香精公司有一千多家,大多是中小型的公司,目前華寶股份以約2.5%的市場份額占據了行業龍頭的位置,但如此低的行業集中度其風險也是非常大的。因為大家的規模上沒有太大的差距,如果一些小的公司通過積極的資本運作,兼并重組的話,可能會出現一個更大的公司,所以華寶隨時有被后來者居上的風險。

與此同時,隨著國內市場開放程度的逐步提高,國際著名的香精生產企業已基本在中國建廠。國際公司憑借其著名的品牌,雄厚的技術力量,現代化的生產設備,良好的產品質量和規范的經營理念,發展速度十分迅猛。我們都知道資本市場大吃小的規律,只要這個趨勢形成,華寶公司的競爭力就會被大大削弱。

當然除開上面這個市場份額的風險,還有一些潛在的風險是需要我們注意的。從近期的數據看,上市時募集了超過11億的鷹潭食品香精機食品配料生產基地項目目前僅投入了不到1億,而建設期也就3年。

圖片來源:東方財富

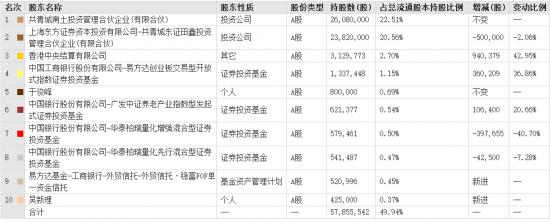

通俗點說,大家投錢給你是幫助你搶占市場份額更大的食品飲料香精的,結果你拿著錢慢慢晃悠一點也不著急,這讓投資者比較上火。通過近一期的十大流通股可以看出,原有的股東已經開始失望而退出或者減持了。

圖片來源:東方財富

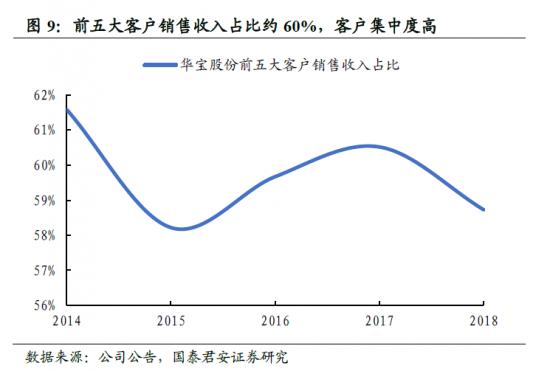

“螳螂財經”以為,另外一個風險是公司的銷售客戶集中度比較高,近些年前五大客戶銷售收入基本都占到了公司銷售收入的58%以上,公司業績來源較為單一,風險是比較高的,如果由于某種原因丟失了其中一兩個客戶,那么公司的業績將存在大幅下滑的可能性。

也許是意識到風險的存在,又或者是作為一個市場龍頭的擔當,2019年,華寶股份在保持現有業務穩定發展的同時還積極開發創新品類,爭取通過新產品獲得市場認同,謀取更大的市場份額。

在食品香精和配料領域,華寶重點關注檳榔、堅果炒貨、乳品、飲料、休閑膨化、餐飲等領域,構建“香精+配料”的產品體系,驅動公司轉型升級。2019年,華寶股份獲得了“一種蟹香精及其制備方法和應用”等10項發明專利和“一種香精攪拌釜”等4項實用新型專利。公司開發了多種食品香精和配料新產品,獨家引進日本的生產工藝與設備,生產出國內領先的食用無縫膠囊產品,可運用于檳榔、糖果、烘焙等食品中,該技術已申請“一種凝膠糖果檳榔及其制備方法”專利;另外還成功研制抗光照乳化、透明乳化類產品;而公司研發的酶解乳制品型的香精也逐漸成功獲得市場認可。

在日用香精領域,華寶股份持續進行國際潮流產品和領先技術的研究。重點關注個人護理、化妝品、織物洗滌、空氣護理、家居護理、香水香氛等市場,進一步豐富產品線,填補公司現有業務的空白區,獲得更加廣闊的市場空間。2019年,公司日用微膠囊香精已經開始小范圍的試銷;LTB天然素產品完成了中試實驗室分溜設備的論證和設計工作,并簽訂了設備建造合同。

在大力向“蛋糕”更大的食品香精和日用香精拓展的同時,華寶也在開拓海外市場,加強對外貿易出口。公司在近年來一直加強對東南亞市場的研究與拓展,目前已形成一定的規模。在2020年,公司將繼續保持對東南亞市場的開發力度,同時積極布局非洲、中東和南美市場,籌備海外業務部,前往多國實地考察,建立海外市場數據庫,參與國際展會,把握海外市場的發展機會。

在更新產品擴大地盤的同時,華寶也升級它的商業模式,提升客戶服務能力。公司搭建了為下游客戶提供全面解決方案的平臺,實現公司與客戶共同成長、合作共贏。

結論

當前,國民的品牌意識逐漸增強,行業的兼并收購加劇、行業集中度的提升將成為未來發展趨勢。隨著項目的逐個推進,華寶是退還是進,相信很快就會有答案。

此內容為【螳螂財經】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、復制或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯系。

螳螂財經(微信ID:TanglangFin):

?泛財經新媒體。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創作者;

?重點關注:新商業(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區塊鏈等領域。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。