小甜甜變牛夫人,雍禾、大麥們為何被投資者打入“冷宮”?觀點

這其實與植發醫療行業過度依賴營銷,為什么資本市場不買植發機構的,植發機構如果不通過巨額的營銷支出。

(題圖)

文 | 螳螂觀察

作者 | 青月

“植發第一股”雍禾醫療,2023年的日子不太好過。

截至12月29日港股收盤,雍禾醫療的股價報收2.53港元,年內累跌高達78.88%,且當前總市值為12.76億港元,對比上市首日收盤時的86.3億港元,雍禾醫療市值縮水超過了80%。

(圖源:雪球)

然而,雍禾醫療至少還有股價可跌,其他民營植發連鎖機構甚至還沒摸到上市門檻。

2021年底,碧蓮盛就完成最后一輪pre-IPO戰略投資,大麥微針正計劃登陸A股市場,新生植發也有了相應的上市計劃。

然而兩年的時間過去了,這幾家民營植發連鎖機構的上市計劃卻停滯不前,唯一上市成功的雍禾醫療在資本市場也頗有些“不受待見”,為什么資本市場不買植發機構的“賬”?

賺得多卻沒有“錢途”

注冊制全面實行、北交所深改19條發布、階段性收緊IPO、鼓勵增持回購……

2023年是資本市場的改革之年,在這一年里,企業的盈利能力正在成為投資者看重的基礎,但顯然民營植發連鎖機構并沒有通過盈利能力的“考驗”。

當然,這并不是說植發這門生意不賺錢,事實上,植發絕對是一個“暴利行業”。

雍禾醫療的招股書數據顯示,2018年—2021年上半年,雍禾醫療毛利率分別為75.2%、72.6%、74.6%、73.6%。每位植發患者平均開支分別高達26097元、27799元、27868元和26782元;2019年—2021年上半年,大麥植發的付費患者就植發服務的平均交易額分別約為30000元、25800元及24700元。

客單價極高,毛利率也十分可觀,但卻沒能改善植發機構的盈利能力。

最新的財報數據顯示,2023年上半年雍禾醫療的營收為8.28億元,但凈利潤卻只有負的2.26億元,同比下降了1383.06%,等于說從2021年起至今,雍禾醫療始終處于虧損狀態。

等于說雖然植發機構賺得多,但卻沒有多少錢真正落到口袋里,這其實與植發醫療行業過度依賴營銷,導致營銷及推廣費用過高有關。

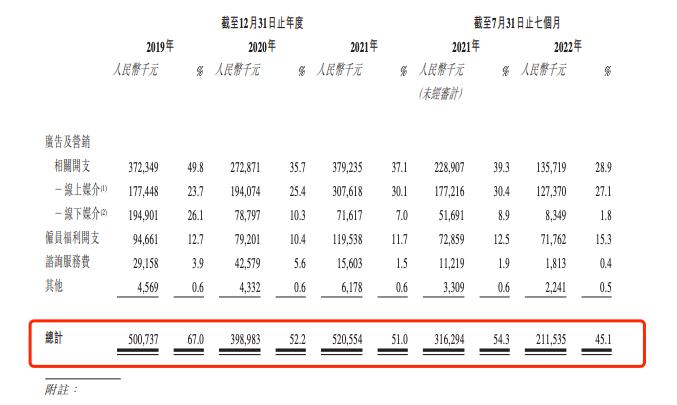

2018年至2022年,雍禾醫療的銷售及營銷費用方面的支出分別為4.64億元、6.5億元、7.8億元、10.73億元和7.67億元,占總營收的比例分別為50%、53.1%、47.6%、49.47%和54.28%;大麥植發2019年至2021年的營銷及分銷費用支出分別為5億元、3.99億元和5.2億元,占總營收的比例分別為66.93%、52.22%和50.93%。

(圖源:大麥植發招股書)

極高的獲客成本,拖累了民營植發機構的盈利能力,但雍禾、大麥、新生們卻似乎都抱持著一種“知錯但不改”的無賴態度,歸根結底還是因為植發本質上就是一個不斷挖掘新禿頭的“一錘子買賣”。

因為對消費者來說,植發有兩種結果,即成功和失敗,但對植發機構來說只有一種結果,就是失去這個消費者。植發成功,消費者就不需要再繼續消費,如果失敗,別說繼續消費,消費者甚至可能不再光顧。

沒有回頭客的植發機構,為了緩解開拓新客的壓力和焦慮,只能將數以億計的資金,投入到廣告及營銷開支,寄希望于利用廣告來吸引用戶。

再者,植發機構如果不通過巨額的營銷支出,在消費者心中形成品牌認知,就有可能在激烈的市場競爭中被“淘汰”。

比如這個行業的老大本來其實是大麥(科發源),但雍禾和碧蓮盛分別在2017年和2018年獲得了中信產業基金3億元和華蓋醫療基金5億元的融資控股,廣告投放暴漲,從大麥(科發源)手中搶來了不少客戶,最后超越大麥(科發源)。

如此看來,對還未建立起品牌認知的民營植發連鎖機構來說,大面積的廣告投放是必需的手段,但對資本市場和投資者來說,一個過度依賴營銷,甚至被營銷支出拖累盈利水平的行業,顯然不是一門長線生意。

困在漸進式創新的“舒適區”里

盈利能力是多數投資者關注的重要指標之一,但除此之外,也有不少投資者比較看重企業的遠期成長空間,畢竟,擁有高成長性的企業,即便是在過去可能有過短期的虧損,但未來的潛在價值也不容小覷。

可植發這個技術門檻不高,主要靠營銷來拉動增長的生意,其展現出來的成長性似乎并不能讓投資者滿意。

誠然,不少民營植發機構在宣傳中都喜歡將“先進技術”作為噱頭:

“無需住院”

“成功率98%”

“上午植發,下午上班”

……

站在消費者的角度來看,植發似乎是一個注重技術創新的行業,但實際上,民營植發機構們在研發費用上的投入幾乎是微乎其微。

從招股書來看,雍禾植發2018年至2020年的研發投入分別只有780萬、880萬和1180萬元,僅占總收入的0.8%、0.7%和0.7%,三年的研發費用相加,還不及2020年一年營銷費用的4%;大麥植發在2019年至2021年的研發費用分別為650萬元、460萬元及478萬元……

與動輒上億,占比達總收入50%的營銷費用相比,雍禾、大麥們在研發上的投入少得可憐,但研發投入低不等于研發不重要。

早些年的植發行業里,最先進的技術就是“FUT植發術”,但它需要先從后腦切下一條頭皮,再提取毛囊、縫合頭皮、種植毛囊,所以難免會在取發區留下一道明顯的疤痕,還可能會傷及后腦神經,導致一些術后后遺癥。

直到“FUE植發術”的出現,給整個植發行業帶來了一次難得的破壞式創新。

其采用微型鉆孔器提取毛囊,擁有不開刀、痛感低、愈合快等優勢,可以說完美地規避了FUT有疤痕的缺陷。

雍禾醫療董事長、執行董事及CEO張玉,也正是憑借著從美國買回一批寶貴的FUE醫療器械和技術資料,組建了一支植發專家團隊,才使得雍禾植發迅速脫穎而出。

然而,一方面,不管是FUT還是FUE,都是從美國引進的植發技術,而非國內機構的自主研發,另一方面,在“FUE植發術”被引入國內市場后,民營植發機構便被困在了漸進式創新的“舒適區”里。

在FUE之后,不少植發機構宣稱的“某項技術的二代版本、新版本”,其實都只是在FUE技術上做變形。比如一度風很大的“微針植發”,其實就是用種植筆,將取下來的毛囊直接打進頭皮里,雖然創傷更小,種植密度更大,但其實還是“換湯不換藥”。

現階段FUE技術,以及以FUE為基礎而延展出的新技術,已經可以滿足不同細分市場的差異化需求,可未來,隨著更多的消費者開始為更好的植發效果站隊,頭部植發機構如果不注重提升自身研發硬實力,不僅難以俘獲投資者的“芳心”,而且也將再難持續吸引消費者。

亂象叢生,植發行業能否熬過“陣痛期”?

重營銷、輕研發、低凈利,在投資者眼中,植發行業顯然難以成為一個值得長期持有的優質標的,此外,行業亂象橫生潛藏的風險,更是勸退了一大批還在猶豫的觀望者。

以虛假宣傳為例,2021年1月,上海大麥門診因存在假冒專利行為,被上海市場監督管理局沒收違法所得18474元,并罰款2萬元;

同年4月,南京大麥門診因“違反廣告內容管理規定行為及其從屬”,被南京市秦淮區市場監督管理局罰款103800元,并責令停止違法行為、消除影響;

同年9月,杭州大麥門診在未取得《醫療廣告審查證明》的情況下,發布的廣告中包含表示功效、安全性的斷言或者保證,被西湖區市場監督管理局罰款……

而虛假宣傳還只是冰山一角,在黑貓投訴平臺上,以“雍禾植發”為關鍵詞,共涉及82條投訴;以“新生植發”為關鍵詞,共有308條投訴;以“大麥植發”,共包括40條投訴。

(圖源:黑貓投訴)

這些投訴的內容包括但不限于虛報毛囊、種植效果不理想、鑒定難、亂收費、術前臨場換醫生、手術相關照片無授權使用、術后糾紛等等。

此外,無論是在百度這類搜索引擎,還是知乎、微博、小紅書等網絡社交平臺,關于“植發失敗”“植發機構存在價格不透明”“植發虛報毛囊單位數量”的吐槽同樣數不勝數,既降低了行業的信譽度和美譽度,同時也進一步拉低了投資者對植發行業的預期。

總而言之,植發行業擁有巨大的想象空間不可否認,根據灼識咨詢報告,中國毛發診療服務行業的市場規模由2016年的83億元增至2021年的238億元,復合年增長率為23.5%,并預期至2026年進一步達到712億元。

可按照行業現在的境況,不管是只靠營銷拉動增長,還是依賴國外技術引進,都并非長久之計,行業若想發展長遠,重新贏得資本市場和投資者的認可,還是需要有嚴格的規范約束與明確的行業標準,頭部機構也需要在技術和服務上繼續下功夫。

*本文圖片均來源于網絡

#螳螂觀察 Focusing on新消費新商業新增長,這是消費產業*本地生活服務NO.214深度解讀

此內容為【螳螂觀察】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、復制或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯系。

?泛財經新媒體。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創作者;

?重點關注:新商業(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區塊鏈等領域。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。