衛浴產業從熱潮到理性,九牧等玩家能否憑智能化“封神”?金融

老牌衛浴企業智能化發展并不容易,衛浴企業更應該深入發展智能化,九牧等衛浴企業扮演的更像是數字化末端。

文:互聯網江湖 作者:志剛

說到智能衛浴的發展起點,估計要從國人去日本搶購“智能馬桶蓋“開始。

2015年,吳曉波一篇題為《去日本買只馬桶蓋》的文章,讓智能衛浴從小眾產品迅速進入消費者視野,隨之智能花灑、智能浴室鏡、智能龍頭、智能浴室柜、智能淋浴房、智能按摩浴缸等更為豐富的產品,如雨后春筍般從市場誕生,讓智能衛浴逐漸深入到普通用戶的日常生活之中。

在供給側改革的大環境之下,帶來更多衛浴的個性化需求,九牧、箭牌等衛浴玩家也快速出圈,成為衛浴產業數字化的忠實擁躉。但是,對于行業未來,“智能化”真的能夠撥開迷霧,成為行業的破局之道嗎?

轉型“隱痛”

衛浴賽道很大,“智能衛浴”更是被貼上了“新萬億市場”的標簽。但幾十年的發展時間,衛浴行業卻并沒有誕生過一個營收超千億的強者,不禁讓人有些遺憾。

總的來看,衛浴行業具備“高離散”的特性,行業上游的組織緊密度不足,下游的渠道也較為分散,為小企業提供了潛在的生存空間,讓行業表現出“大行業,老品牌,小企業”的特征。

發展三十多年,九牧、箭牌等老牌玩家仍然活躍在市場之中,但這些企業想要的顯然不僅僅是“活躍”,而是始終在尋求突破自身天花板。近年來,智能衛浴成為了新藍海,也成為了老牌衛浴玩家實現突破的希望所在。

據觀研報告網發布的《中國智能衛浴行業現狀深度研究與未來投資研究報告》(2022—2029)顯示,預計2016—2022年我國智能家居行業市場規模從620億元增長到2175億元。

以核心單品智能坐便器為例,奧維云網線上推總數據顯示,2022年我國智能坐便器類產品零售額規模為62.2億元,同比上漲23.4%,零售量規模為256.9萬臺,同比上漲22.7%。其中,智能一體機全年零售額規模為50.8億元,同比上升36.5%,零售量規模為174.3萬臺,同比上升45.2%,給行業玩家帶來了無限想象力。

其中九牧長期專注于廚衛及配套產品的研發和生產,優勢在于供應鏈。比如構筑了101數字工廠等智能制造產業鏈,全球首創了5G智能馬桶燈廠等。且與華為在HarmonyOS達成過合作協議,彌補數字化短板。以智能化為契機,其董事長林孝發曾在2022年的全球營銷發展大會上喊出“2030年突破千億營收”的口號。

箭牌衛浴誕生于1994年,優勢在于擅長資本市場借力,受資本認可已經成功上市。箭牌衛浴的坐便器業務發展迅速,覆蓋智能坐便器、智能便蓋、陶瓷衛生潔具等衛生間全配套產品,已經開始從細分領域的專家朝著衛浴產品的整合者前進。

恒潔衛浴的核心優勢則在于渠道。其渠道網覆蓋面較廣,涵蓋400+城市,擁有3000+銷售網點。同時,恒潔衛浴非常重視智能衛浴,持續投入智能研發,比如在智能馬桶上已經發布了恒流技術和水型切換等100多項專利技術。

需要注意的是,盡管衛浴智能化發展帶來了產業結構調整的“窗口”,行業頭部玩家紛紛“摩拳擦掌”。但在互聯網江湖看來,智能化或許并非萬能藥,智能化的“面紗”下,衛浴產業存在的問題仍然難解。

我國衛浴產業起步較晚,包括智能化在內的相關核心技術的研發水平仍有所欠缺。因此,行業水面之下存在一定“借鑒鏈”。

大牌企業相關核心技術的研發水平跟不上海外,產品品質與國外產品存在較大差距,因此,企業在生產技術、產品設計乃至推廣方式上,往往會借鑒海外衛浴產業;而國內的中小衛浴企業又往往會借鑒國內的大牌衛浴企業,跟隨大品牌企業的腳步,模仿和跟風已成行業風氣。

有資深業內人士表示,相互“借鑒”在行業內隨處可見,每個企業都存在這種情況,業內少有完全清凈的。像每年國外展會,企業高管、設計師都會前來了解未來潮流趨向,智能馬桶席卷國內,也跟智能馬桶在歐美與日韓的流行有關。

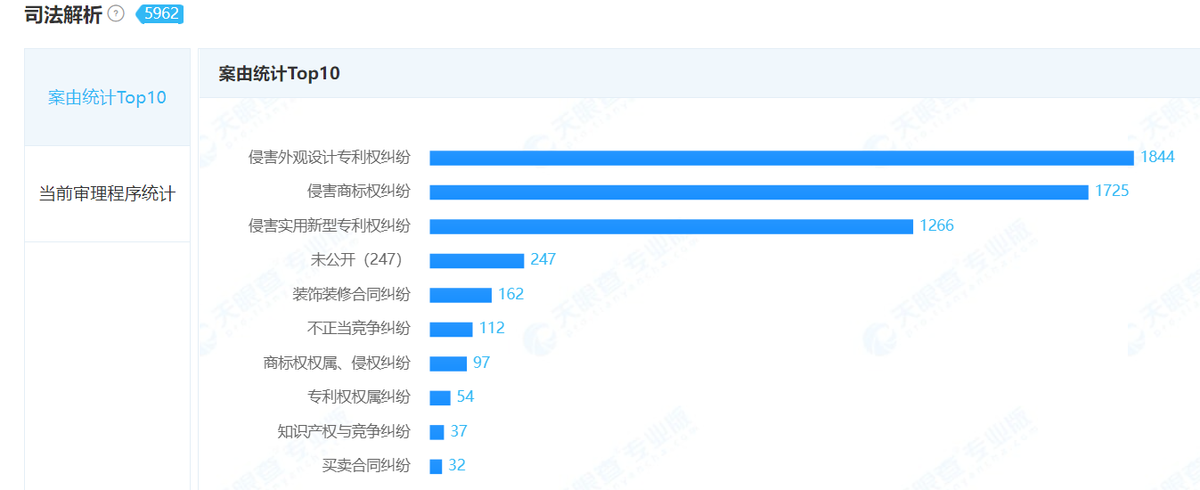

以九牧為例,據天眼查APP顯示,九牧廚衛股份有限公司涉及大量司法糾紛,其中侵害實用新型專利權糾紛數量位列第三,隨著智能化發展趨勢,實用專利糾紛或許也會隨之激增。

一方面,這表明衛浴產業的知識產權保護維度仍存在問題,容易導致產品同質化嚴重,陷入價格戰;另一方面,似乎也說明九牧等老牌企業的專利技術缺乏護城河,技術壁壘仍不夠堅固。

容易仿造,很難杜絕,結果就是疲于應對,無招架之功。深入觀察,九牧的司法糾紛中大多以九牧撤訴為結局。

步入“厚利時代”

家裝家居產業所謂相對成熟的格局,在面對創新到來的時候,表現得更加脆弱。在當今時代,科技創新不再是可有可無的點綴,已成為產業生存發展的必需,尤其是在當下。

在互聯網江湖看來,衛浴產業未來發展路徑本質上以智能化為產品表現,以數字化為產業底色,最終滿足的是消費者衛浴健康化訴求。企業需要以此為核心,不斷尋求技術突破和應用創新。

產品智能化視角下,智能衛浴大致面臨兩個:

一個是仍然缺乏全局生態能力。智能家居“單品為王”的時代已經結束,不能融入生態的智能產品都不是好產品,只有擁有與整個智能系統生態鏈接的能力,才能擁有更頑強的生命力,而目前智能衛浴領域的各個智能化產品之間關聯度仍然較弱,缺乏整合。

另一個是衛浴產品的智能化能力尚且不足,大部分智能衛浴產品離‘剛需’還差點意思。以智能馬桶為例,在2015年國內智能馬桶進入高速增長時期。但從市場滲透率來看,到目前為止國內智能馬桶的滲透率仍不足5%。

再加上技術研發難,被“借鑒”概率大,老牌衛浴企業智能化發展并不容易。目前來看,智能化對營收的貢獻仍然不是太大,增長緩慢。

以箭牌為例,據財報顯示,2022 年,箭牌家居智能產品收入約18.88億元,占其營業收入比例為 25.12%,同比增加 1.84 個百分點。

至于九牧,由于尚未上市,營收數據僅能憑借公開資料進行猜測。2018年,九牧曾宣布其銷售額在2017年突破百億,實現了當年的目標。

有意思的是,2020年8月27日,福建省工商聯在福州發布了“2020福建省民營企業100強”,九牧集團有限公司以63.158億元排在第47名。作為半官方機構,福建省工商聯的權威性比較可靠。不知為何,在發力智能化的階段,其營收反而明顯下跌,令人困惑。

根據九牧之后公布的數據,2021年的營收為152億元,同比增長35%,又站到了百億之上,這其中或許也有智能化的功勞,不過距離其千億目標仍然相距甚遠。

當然,智能化本身也可以作為品牌的“裝飾”,用來提高品牌知名度,亦或者為了在資本市場講出更好的故事。據了解,2022年11月福建省地方金融監督管理局公示了擬列入2022年度福建省重點上市后備企業名單,九牧名列其中。據悉該名單由企業自主申報經有關部門審核后發布,這表明九牧也有了上市的規劃。

產業數字化視角下,九牧等衛浴企業扮演的更像是數字化末端“閉環者”的角色。

產業數字化是整條產業鏈的數字化,在全面擁抱數字技術與數字平臺的當下,衛浴相關企業可以通過數字技術企業的賦能加快數字化腳步,但自身數字化轉型同樣是重中之重。

對于九牧等老牌企業來說,需要親自面對消費者,做好智能衛浴產品如智能馬桶的安裝、維護以及售后,相當于最好整個數字化末端的閉環工作,而這一步也是最容易出現紕漏的。

以智能馬桶為例,在“黑貓投訴”平臺搜索“智能馬桶”等關鍵詞,可以發現上千條投訴內容,如貨不對板、維修困難、掛污嚴重甚至馬桶蓋爆炸等等。當然,這些問題仍屬于需進一步考證,我們對此不置可否。

也有使用智能馬桶的消費者曾表示,由于家庭所在區域智能馬桶普及率較低,存在缺乏備用配件零件以及維修人員短缺,維修能力不足等問題。

事實上,在馬桶等衛浴產品具備電氣屬性之后,相比傳統產品故障率將會更高,而且由于內部結構復雜,維修也具備了一定門檻,消費者很難靠自己解決使用過程中出現的問題。

因此,數字化服務在未來的重要性愈發顯著,傳統衛浴時代“重產品,輕服務”的行業習慣也需要企業進一步轉變。

衛浴產業的智能化,本質上也是產業從薄利時代步入厚利時代的一個過程。

傳統衛浴產業附加值較低,主要靠走量來提升企業價值。如今從大環境來看,受房地產市場影響,接下來衛浴產業增速或許有所放緩,衛浴企業更應該深入發展智能化,做厚利潤,向智能衛浴時代邁進。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。