昌敬造車掏空石頭科技?千元股王陷雙線潰敗危局觀點

2025年4月30日,石頭科技交出一份撕裂的財報:營收同比激增86%至34.28億元,凈利潤卻暴跌33%至2.67億元。

2025年4月30日,石頭科技交出一份撕裂的財報:營收同比激增86%至34.28億元,凈利潤卻暴跌33%至2.67億元。這張成績單如同硬幣兩面,一面是掃地機器人全球市占率首超iRobot的輝煌戰績,另一面是經營現金流由正轉負、毛利率斷崖下跌的殘酷現實。當投資者尚未從數字震蕩中緩過神,創始人昌敬清空社交媒體賬號的舉動,將跨界造車與主業失守的爭議推向高潮——這位曾締造科創板千元神話的80后掌門人,正讓石頭科技陷入“左手造車右手套現”的輿論旋渦。

資本市場的恐慌并非空穴來風。自2023年起,昌敬通過兩次減持套現8.88億元,持股比例從23.15%降至21.03%,這些資金被外界視為輸血極石汽車的燃料。而極石汽車的表現卻令人唏噓:上市15個月累計銷量剛破萬,月均銷量不足千臺,不及新勢力頭部品牌的零頭。反觀石頭科技,在海外以七折價格血拼市場份額,洗衣機業務深陷品控危機,技術護城河正被價格戰侵蝕。這場創始人商業野心的天平上,究竟哪端才是壓艙石?

造車夢蠶食主業根基:8.88億套現背后的資本遷徙

昌敬的造車故事始于2021年那個野心勃勃的春天。當李斌、何小鵬在造車紅海中貼身肉搏時,這位掃地機器人教父帶著上海洛軻智能殺入戰場,身后站著騰訊、紅杉等豪華資本陣營。325億元融資看似彈藥充足,卻難抵新能源賽道的資本黑洞——極石01單月營銷費用超2000萬元,相當于每賣出一輛車就要燒掉2萬元推廣費。

反觀石頭科技的財報,銷售費用激增169%的數據觸目驚心。北美市場流量投放、2000家線下體驗店布局、洗地機洗烘一體機的廣告轟炸,這些本應用于鞏固主業城墻的彈藥,正在被極石汽車分食。更微妙的是,昌敬2023-2024年減持套現的8.88億元,恰好與極石汽車融資停滯期重疊。資本市場的擔憂具象化為股價走勢:石頭科技市值較巔峰蒸發80%,極石汽車估值卻始終未能突破200億元生死線。

跨界豪賭陷雙重困境:技術護城河與現金流拉響警報

石頭科技引以為傲的毛利率正在瓦解。境外業務毛利率暴跌6.74個百分點,境內市場凈利率從21.66%腰斬至7.8%,這些數字撕開“以價換量”戰略的殘酷真相。當科沃斯、追覓將掃地機器人價格打至千元區間,石頭科技卻將研發費用率從10.57%壓縮至7.77%,技術迭代速度明顯放緩。反觀造車戰場,極石01搭載的固態激光雷達尚未形成技術壁壘,問界M7的智駕系統已迭代至第三代。

現金流危機更如達摩克利斯之劍高懸。石頭科技經營現金流從上年同期的2.33億元驟降至-4218萬元,存貨周轉天數延長至87天。極石汽車的日子同樣艱難:若要實現年產5萬輛的保本線,需再砸入50億元擴建產能,而當前賬上現金僅夠維持18個月運營。當美國4月關稅新政將掃地機器人進口稅率提升至25%,石頭科技海外毛利空間再遭擠壓,雙線作戰的現金流鏈條已繃至極限。

雙線潰敗敲響生存警鐘:從千元股王到資本棄子

資本市場的耐心正在耗盡。石頭科技PE估值從巔峰期的80倍跌落至15倍,機構持倉比例三年內減少42%。極石汽車的融資故事愈發蒼白,2024年后再無新增資方入場,325億元融資僅夠覆蓋24個月研發開支。當昌敬在抖音推銷極石01的戶外露營功能時,B站UP主正直播維權石頭洗衣機的漏水事故——這種荒誕對比恰是雙線潰敗的縮影。

洗衣機業務的困境暴露轉型之困。4億元研發投入換回10.7億元營收,33%的毛利率不及掃地機業務三分之二,更要直面海爾、小天鵝等巨頭的碾壓。反觀造車賽道,蔚來、理想已構建起充換電生態護城河,極石汽車卻連代工廠北汽制造的品控都未能理順。當特斯拉將Model Y生產成本壓低至18萬元,極石01的鋼鋁混合車身還在徒增制造成本。

結語

石頭科技的困境,本質是創始人商業邏輯的撕裂。當昌敬將“產品經理思維”帶入造車領域,卻低估了汽車產業百億級燒錢門檻;當他在全球掃地機器人市場血拼份額,卻忘記家電行業最殘酷的法則——沒有技術壁壘的價格戰終將反噬利潤。

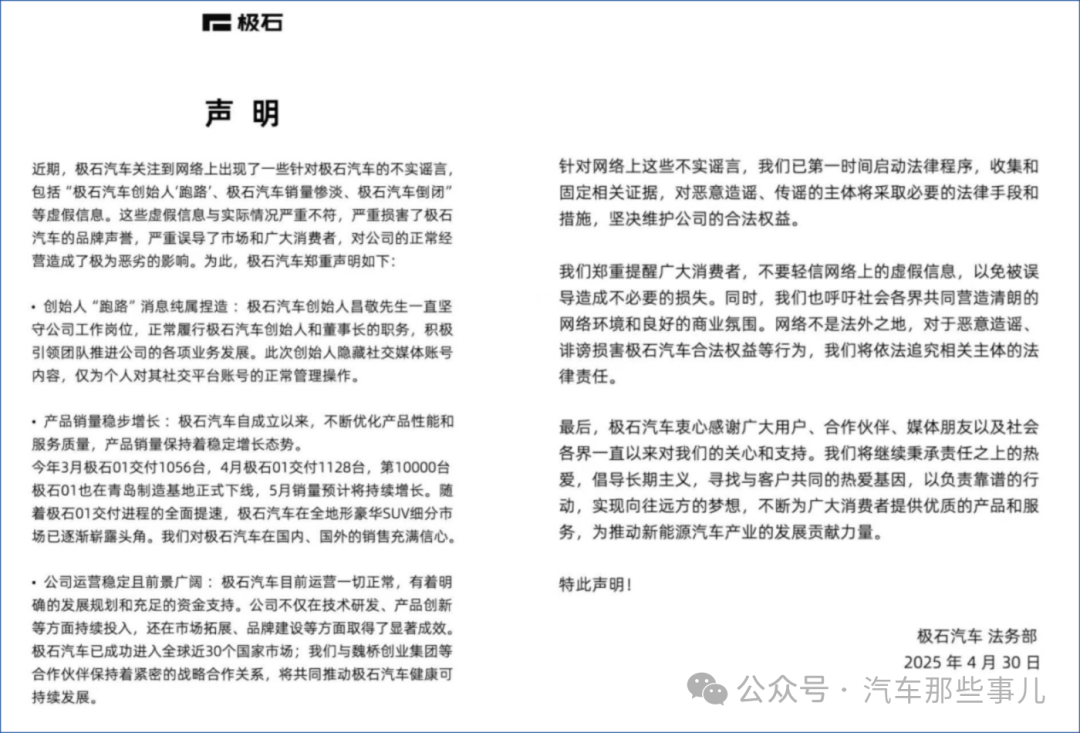

極石汽車每月1128輛的交付數據,在新能源淘汰賽中已接近出局邊緣。若將造車比作登山,石頭科技連補給營地都尚未建成,昌敬卻已開始憧憬沖頂時刻。這種浪漫主義情懷在資本市場眼中,不過是又一場“賈躍亭式”的冒險。

或許歷史早已寫下注腳:從樂視到恒大,跨界造車的資本游戲埋葬過太多野心。當石頭科技股東望著200元的股價懷念1500元的榮光,昌敬的第三次創業,正在重演“用主業輸血副業”的危險劇本。這場豪賭的最終代價,可能不只是一個人的造車夢碎。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。