吳向東同時賣酒:為何華致酒行不如珍酒李渡亮眼?觀點

華致酒行只有白酒業務營收實現了增長,華致酒行的營業成本同比增長了20.67%,華致酒行的精品酒又如何在消費市場逆勢賣出好價好量呢。

文:向善財經

最近這段時間,華致酒行的投資者們可能有點糾結。

一是公司大客戶的頭部白酒企業們,雖然現在業績一個比一個亮瞎眼,但是從去年白酒價格倒掛到今年茅臺酒價大跌,市場多少讓人有點心慌。

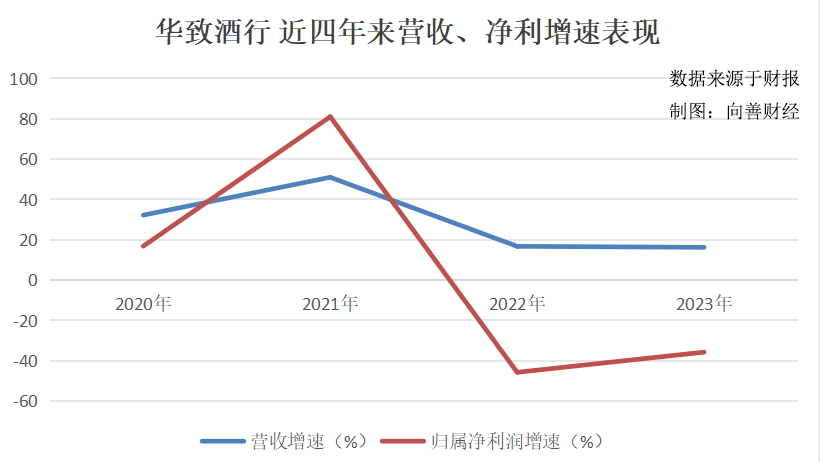

第二就是華致酒行自己的業績表現了。2023年,公司實現收入101.21億元,同比增長16.22%,首次邁進了百億營收俱樂部,這絕對算是一次里程碑式的飛躍。

但美中不足的是,歸屬凈利潤為2.35億元,同比下滑35.78%;扣非凈利潤1.79億元,同比下滑46.86%,連續第二年出現了增收不增利的情況。

然后有意思的來了,今年一季度華致酒行的營收、凈利卻又表現不錯,分別實現了10.42%和28.24%的雙位數增長……

或許是受前后兩份業績的影響,財報公布后的前兩個交易日,華致酒行的股價微漲0.43%和0.18%,但隨后又跌了回去,24日下跌0.24%,25日后再次有所上漲。

那么這也不禁令人疑惑,到底是什么導致了華致酒行盈利的連續失速?一季報的轉好是否意味著吳向東已經帶領華致酒行走出了困境呢?

盈利表現承壓,華致酒行的問題出在了哪?

從客觀來講,此次一季報的亮眼成績,究竟是華致酒行整體開始向好的信號,還是曇花一現?由于時間刻度太短,現在誰也不敢肯定,所以其對投資者們有一定的積極參考意義,但是不多。

不過可以確定的是,近兩年來,華致酒行最大的遺憾莫過于盈利失速。

天眼查APP顯示,在營收連續增長的背景下,其歸屬凈利潤卻從2021年同比81.03%的增速,直接降至了2022年和2023年的-45.77%和-35.78%。

對此,以2023年為例,從財務視角來解釋,華致酒行的營業成本同比增長了20.67%,明顯高于同期16.22%的營收增速,對應的毛利率便從14.03%下降至10.75%。至于三費(銷售、管理和財務)則是同比增長了10.1%,低于同期營收增速,雖然算是正常增長,但最后卻共同造成了盈利能力的下滑。

很明顯,問題的關鍵出在了成本和營收方面。那么這背后的業務原因是什么呢?

在前些天的業績說明會上,有投資者向華致酒行提問2023年毛利率下降的原因。得到的回應是:(1)2023年白酒市場大部分產品價格承壓,公司為順應市場需求,主動調整產品結構,名酒銷售占比同比提高;(2)名酒方面,因市場需求變化,部分名酒毛利有所下降,但符合市場整體趨勢;(3)精品酒方面,根據公司制定的年度精品酒營銷策略,持續加大精品酒市場投入,導致精品酒的利潤貢獻率下降。

老實說,這番解釋順著下來看是一點問題沒有,但是向善財經在和不少投資者們交流后,有人提出了一個“燈下黑”的疑問:為什么名酒毛利下降,但華致酒行反而提升了名酒產品結構和銷售占比呢?

要知道,白酒產品是華致酒行主要收入的來源,2023年占比達92.83%。其中,茅臺、五糧液系列名酒產品在過去一直都是華致酒行的營收大戶。不過,由于茅臺、五糧液等名酒價格向來透明,且近年來茅臺們又在不斷發力直銷渠道,所以留給華致酒行等流通商們可加價的空間并不高。

真正撐起盈利表現的,實際上是華致酒行與各大名酒企們合作開發的,擁有著總經銷權的貴州茅臺酒(金)、荷花酒等系列精品酒。

此外,從去年年初開始,整個白酒市場便陷入了終端價格倒掛的困境。出廠價不變、售價下跌,就意味著流通渠道商們毛利率的承壓,這一點華致酒行很難不清楚。更不用說,隨后茅臺、五糧液們還漲了出廠價,進一步加劇了成本和毛利壓力。

所以在這種情況下,正常來說,華致酒行最應該做的無疑是去提升精品酒銷售占比,而非名酒銷售占比。畢竟,精品酒的毛利率更高,價格承壓的空間也就更大,更能夠穩住利潤表現。

但現在,華致酒行卻反其道而行之,并且還在名酒價格都倒掛的背景下,又加大了精品酒投入。結果,公司旗下負責精品酒銷售的子公司包括華致精品酒水商貿有限公司,2023年該公司實現營收15.56億元,同比下降58.4%,營業凈利潤1.19億元,同比下降27.88%。

這種市場戰略上的“無理手”放到國內酒類渠道流通第一股的華致酒行,且創始人吳向東手中還握著一家白酒上市公司“珍酒李渡”的身份背景下,確實不免讓人有些摸不著頭腦。

那么原因是什么呢?有股民朋友大膽猜測,這可能與吳向東的戰略錯估有關,或者說是被珍酒李渡的市場表現給誤導了。

雖然過去一年白酒行業的主旋律是庫存堰塞湖、市場價格倒掛,但是吳向東掌舵的珍酒李渡卻收獲了相當炸裂的成績,營收和歸母凈利潤分別同比增長20.06%和125.96%,這就說明名酒市場需求依然存在。

而且更重要的是,這份增長源于珍酒李渡的高端產品系列。在高銷售費用的刺激下,2023年該板塊實現收入19.16億元,總營收占比提升至27.3%,同比增速33.15%,超過整體20.06%的增速。因而帶來了毛利率的上漲,從2022年的55.31%增長至2023年的58.03%。

那么代入一下,華致酒行高毛利的“精品酒”正是其高端產品,低毛利的名酒算是普通產品。以此順著珍酒李渡的成功經驗來看,華致酒行一邊主動調整名酒結構占比,一邊加大對高毛利的精品酒投入,以換取利潤表現的改善,似乎就不難理解了。

不過在向善財經看來,吳向東可能忽略的是,品牌酒企可以對經銷商壓貨,但同時經銷商也可能會因為看中珍酒李渡作為“醬酒第二股”的未來漲價潛力,而主動壓貨,從而造成了業績層面的繁榮。

可問題是,作為渠道流通商的華致酒行卻很難應對上游品牌方的壓貨,并且與下游加盟門店的關系也更加地利益分明。

就比如華致酒行的合同負債從2023年一季度就開始了大幅下滑,全年同比減少36.83%。這說明在白酒消費市場承壓的背景下,加盟門店們先打款拿貨的意愿就迅速出現了減弱。

但是,華致酒行面向品牌酒企的預付款項在去年前三季度仍同比增長了23.6%,直到第四季度才開始猛烈下滑,全年同比減少34.6%,今年一季度又同比減少17.6%。

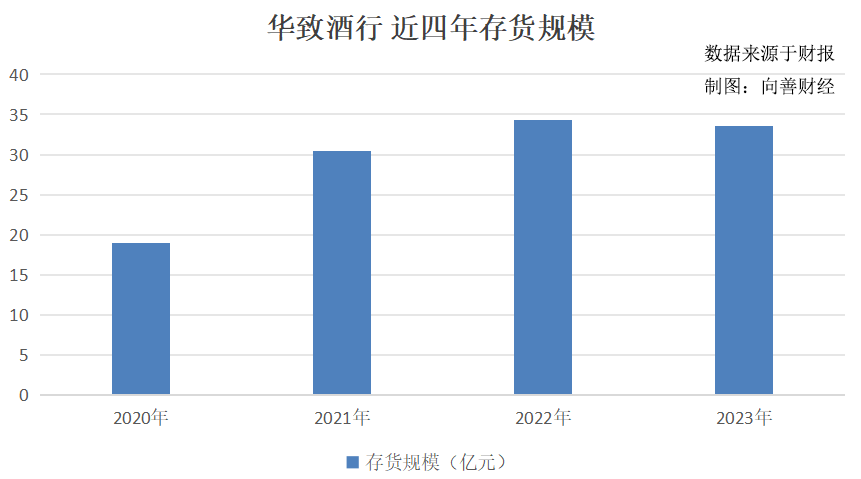

不過也可能正因如此,華致酒行的存貨規模在2023年出現了5年以來的首次下滑改善。雖然下滑幅度不大,僅為2.18%,但也說明華致酒行在某些方面或許已經到了觸底反彈的時刻,算是個極為重要的利好信號……

白酒大變局下,華致酒行如何迎難而上?

當然,對于華致酒行過去可能存在的戰略失誤,從投資的角度看其實只是一時的得失。其真正長期面臨的困境是,作為一個酒類渠道流通商——華致酒行缺乏獨立行情,幾乎只能完全依附于品牌白酒市場發展走勢,隨白酒周期而浮浮沉沉。

就比如,在去年白酒價格倒掛傳的沸沸揚揚的時候,為什么華致酒行對品牌酒企們的預付款項直到前三季度還在雙位數增長?

原因可能很簡單,華致酒行能夠成為酒類流通界的頭部玩家,很重要的一點就是與茅臺、五糧液等名酒品牌建立了緊密的合作關系。

所以在白酒消費市場承壓的背景下,即便華致酒行明知會擠壓毛利,但也必須要“搞好關系”,盡可能地照顧品牌酒企們的壓貨需求。畢竟,酒類渠道流通生意不是一錘子買賣,如果華致酒行立馬減少了采購,影響了與品牌酒企的關系,那么未來品牌的進貨額度就可能會明顯減少。

因此,品牌酒企們可以把增長壓力往下分攤,但華致酒行等渠道流通商們卻幾乎只能跟著患難與共。

不過有向好趨勢的是,此前華致酒行銷售的53度飛天茅臺和52度普五等名酒產品超半數為從酒企直接采購,其余則通過供應商采購。但是近兩年來,華致酒行對前五名主要供應商的采購額卻出現了明顯下滑。2019年—2023年,前五名供應商占總采購額的比例分別為60.51%、49.98%、53.14%、35.17%、37.81%。

這既可能是采購的品牌或渠道多元分散了,也可能是對茅臺、五糧液們的渠道支持力度放緩了。畢竟在存貨規模方面,相比于2021年之前的高增長,華致酒行在近兩年來也出現了大幅放緩的趨勢,無疑算是個明顯的利好。

除此之外,精品酒,也可以看做是華致酒行為爭取獨立權而推出的“殺手锏”。

因為掌握著總經銷權,華致酒行在某種程度上就已經算是一個獨立的品牌酒企了。

不過老實講,精品酒也只是幫助華致酒行獲得了一小部分市場獨立權,整體并沒有完全擺脫當前的名酒市場趨勢。

一是華致酒行與名酒酒企合作開發的精品酒,大概率也是有諸多市場和價格限制的。畢竟茅臺、汾酒們幾乎不可能放縱其精品酒,沖擊到自身的核心產品價盤和市場根基。

二是在當前正規的名酒價格倒掛,也就是零售價更低的背景下,華致酒行的精品酒又如何在消費市場逆勢賣出好價好量呢?

但即使如此,在向善財經看來,精品酒也是現在華致酒行破局增收不增利的核心關鍵點。

原因無他,在過去一年,華致酒行只有白酒業務營收實現了增長,至于葡萄酒、進口烈酒和其他產品,不僅營收規模較小,而且還同時出現了下滑的情況,分別下降了19.86%、4.42%和22.25%。

不過好消息是,過去一年如珍酒李渡、山西汾酒和茅臺等不少品牌酒企,都收獲了不錯的業績增長,這就意味著現在精品酒對應的市場仍處于上升態勢。

至于這份增長到底是向經銷商壓貨,還是正常的市場銷售轉化得來的,雖然我們暫時還無法確定,但是有著珍酒李渡的品牌市場經驗,也相信吳向東最后能幫助華致酒行和精品酒做出正確的選擇。

此外,挑戰也是有的。比如去年前三季度與酒鬼酒聯合推出的“金內參”等。落到實際銷量上,還是得靠促銷,比如買十贈一,實際的品牌溢價空間并不高。

也就是說,渠道商的品牌溢價能力似乎極為有限,精品酒銷售還是得依賴酒廠自己的品牌勢能,這就多少有點限制了精品酒的毛利想象力……

總的來看,現在華致酒行的盈利能力承壓,或許有戰略上的一時失誤,但更多的還是受當前白酒周期調整,以及宏觀經濟疲軟的外部環境影響,算是“天要亡我,非戰之罪也”。

所以在這種情況下,華致酒行能做的也只有不斷優化業務戰略,去適應周期、穿越周期。

但好一點的是,從此次一季報透露出的業績信號看,現在吳向東和華致酒行或許已經找到了正確的前進方向……

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。