歌爾微,能否幫歌爾股份擺脫代工印象?丨智氪觀點

早在2020年底,歌爾股份就發布公告,籌劃歌爾微分拆上市。

作者 |范亮

編輯|丁卯

封面來源|企業官網

早在2020年底,歌爾股份就發布公告,籌劃歌爾微分拆上市。

籌備一年后,2021年底歌爾微正式在創業板遞交招股說明書,在經歷兩輪問詢后,時間已至2023年,又恰逢IPO政策收緊,歌爾微無奈在2024年5月撤回上市申請,宣布轉戰港交所,并在2025年1月正式交招股書,啟動香港IPO進程。

歷經近5年時間,歌爾股份堅持要把歌爾微托舉上市,一個重要的原因是,公司想要通過歌爾微擺脫資本市場的“代工”印象,打造一個更有科創屬性的上市平臺。

那么,歌爾微真的可以做到嗎?

歌爾股份的傳感器業務

對歌爾微和歌爾股份的關系,可作如下簡單了解。

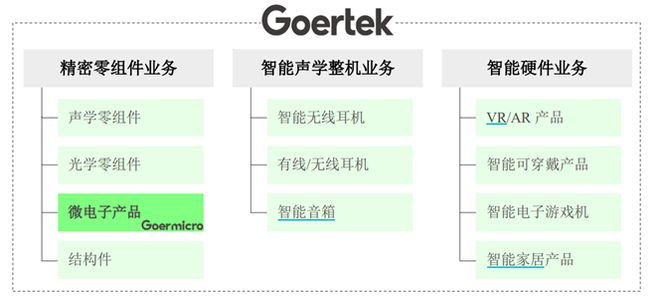

歌爾股份旗下共有精密零組件、智能聲學整機、智能硬件三大業務,歌爾微是歌爾股份精密零組件業務中,主要生產微電子產品(各類傳感器)的業務分部。

2023年,歌爾股份總營收985.74億元,其中精密零組件業務營收129.92億元,歌爾微營收為30.01億元。僅從營收體量來看,歌爾微只有歌爾股份的1/30,科技屬性較強但并不引人注目。

圖:歌爾股份業務結構 資料來源:公司公告,36氪整理

再具體到歌爾微,其產品主要包含MEMS傳感器(聲學、壓力、慣性等)、SIP封裝、傳感器交互模組三大類。

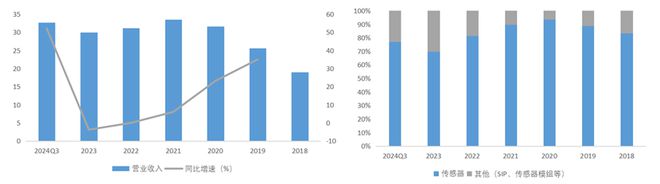

公司招股說明書顯示,2021到2023三年間,歌爾微的營業收入均處于小幅下滑狀態,從33.48億元下降至30.01億元,但2024年公司重新進入增長軌道,前三季度營業收入達到32.66億元,同比增長52.17%。利潤方面,2021-2024年前三季度,歌爾微的凈利潤分別為3.29、3.26、2.89、2.43億元。

分產品看,MEMS傳感器占據公司大部分的營收,2021年歌爾微傳感器業務約為29.99億元,占總營收比例約為90%;2023年傳感器業務營收20.92億元,占比69.7%;2024年前三季度,歌爾微傳感器收入同增66.89%至25.15億元,占總營收比例為77%。

圖:歌爾微營收及結構變化 資料來源:Wind、36氪整理

MEMS傳感器中,又以聲學傳感器為主。最新的招股說明書中,歌爾微并未披露不同類型傳感器的收入構成,但從歌爾微A股招股說明書可以看到,公司2021年時聲學傳感器業務為27.99億元,其他類型傳感器(壓力、慣性)為2億元,因此推測公司當下的傳感器收入仍以聲學傳感器為主。

圖:歌爾微其他類型傳感器 資料來源:A股招股書,36氪整理

從歌爾微其他類型傳感器的發展現狀來看,其港股招股書顯示,按出貨量計算,2023年歌爾微已經是國內最大的壓力傳感器(氣壓、高度、血壓、水深)供應商;慣性傳感器方面,歌爾微是亞洲唯一一家將70db以上的骨聲紋傳感器應用于高端智能耳機,且實現商業化的公司。此外,歌爾微披露,公司已經從2024年起實現了光學傳感器中ToF傳感器的量產和交付。

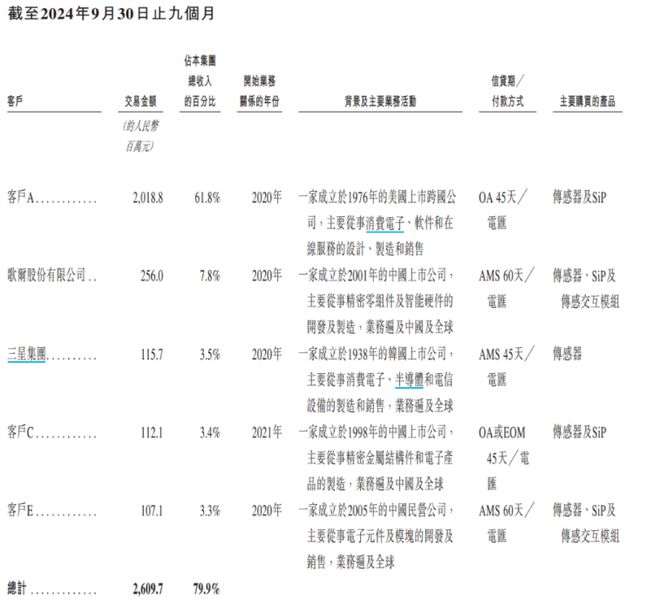

客戶方面,與歌爾股份類似,歌爾微的大客戶依然以蘋果為主。2022/2023/2024前三季度,歌爾微來自蘋果的營收占總營收比例分別為56.1%、49.4%、61.8%。產品方面,歌爾微對蘋果銷售的產品主要包括傳感器、SIP封裝兩大類。

由于MEMS傳感器主要應用在手機、耳機等消費電子產品,而歌爾股份又是蘋果Airpods的代工廠,不少投資者可能會對歌爾微MEMS傳感器制造、歌爾股份代工、蘋果公司三者之間的業務流轉關系有疑惑,這里做一個簡單介紹。

以歌爾股份代工含有自家MEMS傳感器的Airpods為例,蘋果公司會以“buy and sell”模式,先向歌爾微采購MEMS傳感器,再把MEMS傳感器銷售給歌爾股份,由歌爾股份進行整機代工。這個鏈條下,歌爾微的直接客戶就是蘋果,其銷售收入就是對蘋果的銷售金額。在蘋果公司向歌爾股份銷售MEMS傳感器時,歌爾股份的采購價就是其代工Airpods的營業成本之一。通過這種交易設置,歌爾微和歌爾股份一定程度上可以排除關聯交易的干擾。

但關聯交易依然不可避免,如2024年前三個季度,歌爾微第二大客戶就是歌爾股份,營收占比7.8%,原因即是歌爾股份也需要采購傳感器用于其他業務的生產。

實際上,歌爾微為了減少與歌爾股份的關聯交易,經歷了數年時間的不懈努力。以時間線看,2019、2020年時歌爾微產品主要通過歌爾股份代銷,但2021年后通過蘋果公司“buy and sell”模式,歌爾微逐漸轉為直銷。整體來看,歌爾微與歌爾股份的關聯交易已經基本理清,對歌爾微影響較小。

圖:歌爾微最新客戶結構 資料來源:港股招股書,36氪整理

科技含量在哪里?

前文提到,歌爾股份想要通過歌爾微打造一個更有科創屬性的上市平臺,擺脫資本市場的“代工”印象。那么,歌爾微的科技屬性到底有多強?

以營收占比最高的MEMS傳感器為例,根據歌爾微公告披露,MEMS 傳感器由MEMS 芯片和 ASIC 芯片封裝構成,其工作原理為:MEMS 芯片把外界的物理、化學、生物等信號轉換成電信號,ASIC芯片讀取上述電信號并進行處理、輸出,從而實現外部信息獲取的功能。因此,硬件層面MEMS傳感器的壁壘主要體現在材料開發、MEMS芯片、ASIC芯片和封裝技術上,軟件層面則體現在芯片中集成的,涉及信號處理的算法上。

目前,歌爾微已經擁有了從材料開發,到MEMS芯片、ASIC芯片設計,到算法軟件開發,再到MEMS傳感器封裝的的全棧技術能力。根據歌爾微披露,2024年前三季度公司搭載自研芯片的傳感器出貨量為4.47億顆,占總出貨量的比例為29.7%。而歌爾微在A股招股說明書披露,2021、2022、2023上半年,歌爾微搭載自研芯片的各類傳感器產品出貨量分別為1.92、1.57、1.49億顆,在傳感器業務營收中占比估算分別約為5%、4%、7%,在傳感器出貨量占比則估算約為10%、10%、20%,自研芯片傳感器收入占比遠低于銷量占比。

但整體看,歌爾微傳感器產品中,自研芯片的占比處于持續上升的趨勢,這也成為歌爾微IPO的最大依仗。

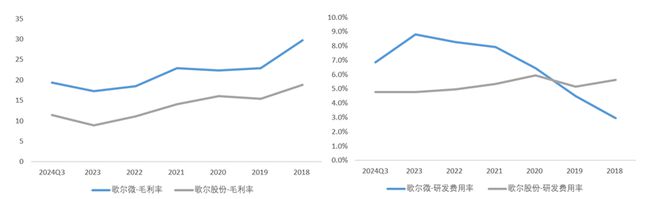

另外,從盈利能力的角度審視,2024前三季度歌爾微的綜合毛利率為19.41%,高于歌爾股份11.44%的毛利率。從研發的角度審視,2024前三季度歌爾微研發費用率為6.9%,同樣高于歌爾股份4.8%的研發費用率,專利方面,截至2024年三季度,歌爾微共擁有704項發明專利,而截至2023年底,歌爾股份一共擁有6809 項授權發明專利。

可以說,歌爾微屬于歌爾股份版圖內盈利能力較強、研發投入較高的資產。但如果將歌爾微放在半導體行業中進行比較,則并沒有明顯的優勢。

2022/2023/2024Q3,歌爾微的毛利率分別為18.5%、17.23%、19.41%,長期處于20%以下,雖高于申萬消費電子指數平均11.95%的毛利率,國內規模以上制造業平均約15%的毛利率,但低于申萬半導體指數平均26.53%的毛利率。

圖:歌爾微、歌爾股份毛利率、研發費用率對比 資料來源:Wind、36氪整理

毛利率因何偏低?

從上文毛利率對比不難發現,歌爾微的毛利率雖已超越普通制造業,但與其試圖向資本市場傳達高科技印象依然并不相符,原因主要出自以下兩方面。

一是歌爾微自研芯片還未給公司毛利率帶來正向作用。

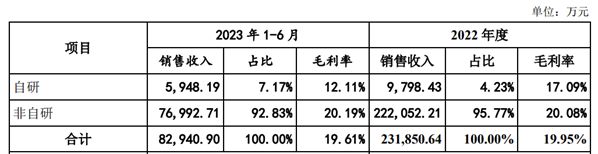

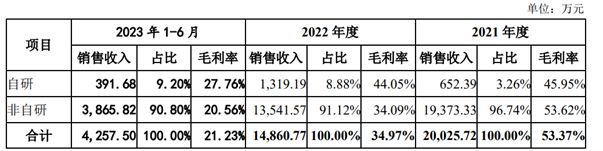

歌爾股份港股招股書并未披露搭載自研芯片傳感器的毛利率情況,但根據A股招股書,截至2023上半年,歌爾微自研芯片傳感器的毛利率,整體反而低于非自研傳感器。

2023上半年,歌爾微搭載自研芯片的聲學傳感器毛利率僅為12.11%,非自研芯片則為20.19%;歌爾微搭載自研芯片的其他傳感器(壓力、慣性)毛利率為27.16%,非自研芯片為20.56%,搭載自研芯片的其他傳感器毛利率雖高于非自研,但由于營收占比偏低,因此對公司毛利率提振作用較低。

圖:歌爾微聲學傳感器毛利率 資料來源:公司公告,36氪整理

圖:歌爾微其他傳感器毛利率 資料來源:公司公告,36氪整理

歌爾微在招股書解釋,搭載自研芯片的聲學傳感器產品毛利率偏低,主要系公司生產大量用于白牌產品,且搭載中低端芯片的傳感器所致,同時為快速開拓市場,歌爾股份還對低端傳感器進行了大降價。

例如,2023上半年,歌爾微搭載公司自研芯片的低端MEMS 聲學傳感器單價為0.27元/顆,單價較2021年下降60%。與低端傳感器相對應,歌爾微自研芯片中端傳感器單價為0.71元/顆,高端傳感器2.74元/顆,顯著高于低端產品。

圖:自研芯片MEMS聲學傳感器銷量情況(按產品檔次) 資料來源:公司公告,36氪整理

二是聲學傳感器的毛利率水平,要低于壓力、慣性傳感器,同時歌爾微聲學傳感器營收占比還最高。

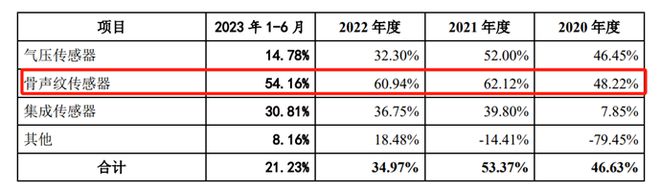

分傳感器類型看,典型如收入巔峰的2021年,聲學傳感器綜合毛利率約為19.95%,而其他傳感器對應毛利率高達53.37%,盡管2022和2023上半年,因其他傳感器營收規模大幅縮水導致毛利率驟降,但依然高于聲學傳感器。其他類型傳感器中,骨紋傳感器又是絕對的高毛利產品,毛利率在50%以上。

圖:歌爾微其他類型傳感器毛利率 資料來源:公司公告,36氪整理

歌爾微聲學傳感器的毛利率低于壓力、慣性傳感器,主要和下游客戶結構、產品結構相關。

首先,聲學傳感器業務主要依賴蘋果大客戶,歌爾微的議價能力本身就偏弱。其次,壓力、慣性傳感器中,如骨紋傳感器(用于身份識別等)本身就應用于高端消費電子產品,而前文提到歌爾微自研芯片聲學傳感器還存在低價走量的情況,主要應用在低價白牌消費電子產品上,這兩項因素共同拉低了聲學傳感器業務的毛利率水平。

總的來說,歌爾微毛利率偏低,主要系依賴蘋果大客戶,自研芯片產品多用于低端聲學傳感器產品,高毛利的壓力、慣性傳感器營收占比偏低有關。這實際上也指引了歌爾微未來毛利率的提升方向:客戶多元化、增加高端自研芯片傳感器收入、增加除聲學外傳感器營收。

芯片高端化方面,根據歌爾微披露,公司從2022年起陸續量產高端芯片,2023年高端芯片首次產生收入。截至2023年上半年,歌爾微低端到高端全系列MEMS芯片尺寸已經優于行業平均和外采水平,ASIC芯片尺寸、信噪比等性能已經優于外采水平,預計歌爾微自研芯片滲透率提升、高端化占比提升勢頭將會持續,此外,傳感器品類拓展方面,公司已在骨聲紋傳感器、ToF傳感器進行布局,這是歌爾微估值的重要支撐。

到底值多少錢?

根據歌爾微擬創業板IPO時的估值情況,其凈募集資金約31.9億元,發行股份占發行后總股本比例為12%,反推估值至少在265億元以上。

那么,歌爾微真的值260億嗎?

目前,A股市場可以找到數家MEMS傳感器生產商,因此可以根據相關廠商的估值情況,對歌爾微估值進行推斷。

具體而言,A股擁有MEMS傳感器業務的上市公司主要包括敏芯股份、芯動聯科兩家上市公司,且兩家公司也均擁有芯片設計能力。

其中,敏芯股份收入結構、產品結構與歌爾微最為相似,其2023年總營收約3.7億元,其中MEMS聲學傳感器2.56億元,其他類型傳感器1.07億元(壓力傳感器0.84億元,慣性傳感器0.24億元),綜合毛利率16.79%,聲學傳感器業務毛利率11.36%,且傳感器芯片主要是自研。芯動聯科則以慣性傳感器業務為主,其2023年營收3.17億元,綜合毛利率高達83%,芯片同樣以自研為主。

估值方面,由于兩家公司營收較低,適用PS估值,其中敏芯股份靜態PS為13倍,芯動聯科靜態PS為88倍,兩家公司估值差異巨大,核心原因還是產品結構、毛利率差異所致。另從下游應用場景看,芯動聯科產品主要應用在自動駕駛、低空經濟、機器人領域,敏芯股份產品主要應用在消費電子、汽車、機器人領域,芯動聯科產品應用場景的想象力更高。

以業務更單一的芯動聯科為起點,假定擁有芯片自研能力的慣性傳感器企業的PS普遍為88倍,那么,敏芯股份2023年0.24億元的慣性傳感器收入對應PS估值為21億元。由于敏芯股份目前A股總市值約為50億元,那么在剔除慣性傳感器業務21億元估值后,其聲學、壓力傳感器業務累計估值29億元,兩項業務對應的PS即8.4倍。

再回到歌爾微,在最新披露的港股招股說明書中,歌爾微并未披露其MEMS傳感器產品的細分收入結構,也未披露其自研芯片產品的收入占比(自研芯片銷量占比約30%),但根據歌爾微以前年度的數據推測,公司聲學傳感器、壓力傳感器占據公司絕大部分的收入。

因此,如果按此前測算的,敏芯股份聲學、壓力傳感器業務8.4倍PS水平,對歌爾微2023年累計30.01億元收入進行估值,那么,歌爾微的估值約為252億元,與其沖刺創業板時的估值較為接近。

圖:歌爾微估值測算 資料來源:36氪測算

但這個估算方法實質上也存在缺陷,如歌爾微的收入中非自研芯片傳感器占多數,而敏芯股份自研芯片收入占多數,歌爾微采用敏芯股份的PS估值本身就隱含了自研芯片收入占多數的假設,故會存在估值偏高的情況。因此,250億的估值可以看做公司樂觀情況下的估值。

一般情況下,如果考慮到歌爾微當前主要客戶依賴蘋果,且非自研傳感器營收占多數,按成熟消費電子企業進行估值的話,目前申萬消費電子靜態市盈率約為38倍,歌爾微2023年凈利潤2.89億元,對應估值約為110億元。

總的來說,歌爾微的估值預計在110億元-250億元波動,波動因素則取決于歌爾微未來在自研芯片傳感器營收占比、其他類型傳感器營收占比。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。