現代牧業財報背后,利潤率承壓,第三方機構下調目標價觀點

價格的進一步增長可能進一步壓低市場對于乳制品需求,現代牧業就能在未來三到五年保持高速增長,以現代牧業去年銷量增長明顯的2H21為例。

財報是外界了解一家上市企業經營質量的重要窗口,也是外界研究企業價值的有效工具。

3月29日,中國現代牧業控股有限公司發布2021年全年財報,數據顯示,銷售收入70.78億元,同比增長18%。現金EBITDA錄得24.34億元,同比增長7%。

財報發布之后似乎并沒有引發市場上的波瀾,截至4月1日收盤,港股現代牧業每股價格來的1.3港元,總市值103.7億港元,對比去年每股2.12港元的股價高點跌去38%。

財報發布后,第三方機構華泰證券下調目標價至2.3港幣,維持“買入”評級。

從走勢上來看,進入3月份之后,現代牧業股價經歷了一波劇烈波動,有分析人士表示,受國內原奶需求放緩影響,奶價出現小幅下行,使得牧場自有率較高的乳企受到的影響更大,這一點可能是現代牧業短期波動的因素之一。

跨過短期的波動來看未來,經歷過數年虧損之后現代牧業能否迎來新的成長,值得深入研究。

乳業增長的不確定性因子下,未來成長性有待觀察

財報中最重要的信息是數據,對比數據的變化,外界更能直觀感受到企業經營的動態。先來看這份財報中的主要數據。

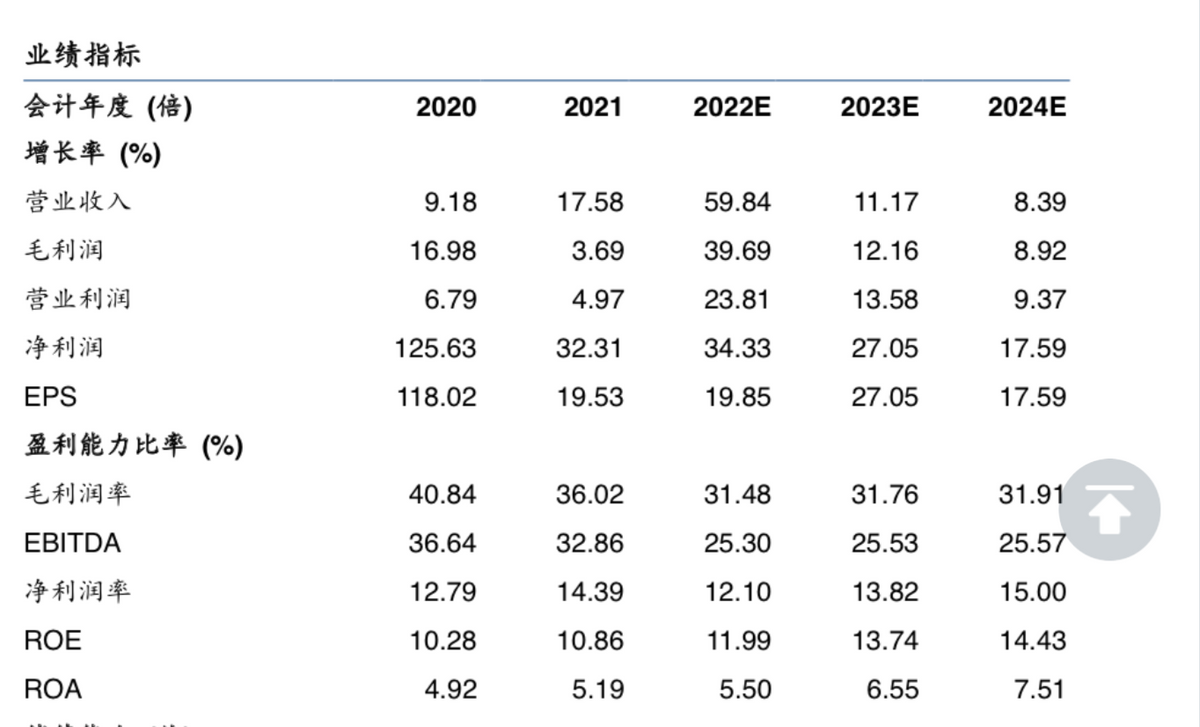

報告期內,公司實現銷售收入70.78億元,較上年同期增長17.6%;實現凈利潤達10.33億元,同比大幅增長32.3%

一方面,公司業績在增長,另一方面,隨著市場不確定因子的增加,未來公司的盈利能力也可能會經受考驗。

不確定因子來源于兩個方面,一是原材料價格增長,帶來未來銷售端的不確定性。二是未來市場消費的短期波動,也可能會帶來新的變數。

原材料方面,目前飼料價格的上漲已經影響到了乳產品。以牛奶為例,2021年奶牛飼料成本漲幅約30%。中國生乳自2020年開始漲價,目前已至相對高位。

值得注意的是,短期來看,漲價進一步拉動了銷售額的增長,但長期來看,對比市場上的消費增長,價格的進一步增長可能進一步壓低市場對于乳制品需求,從而造成短期波動。

因此,我們可以看到這樣一個有趣的情況,雖然原材料價格在不斷上漲,但是2022年以來,各乳企沒有明確漲價,而是通過減少促銷來緩解成本壓力。長期來看,對于蒙牛、伊利等乳制品企業來說,由于市場競爭在加劇,可能更需要自身旗下的供應鏈企業來承擔更多的成本上升壓力。

來自第三方機構的數據也透露出現代牧業未來利潤率承壓的信息。

反映在公司盈利能力變化上,根據華泰證券預測,2022年公司毛利率可能會降至31%,凈利率降低至12.1%。

根據華泰證券的研究報告顯示,由于原材料價格的持續上漲,公司利潤率承壓。以現代牧業去年銷量增長明顯的2H21為例,2H21 毛利率同比收縮9.0 個百分點至35.1%,主要原因是“單位飼料成本同比上升 19%而 ASP 同比微幅上漲 1.0%。”

對此,華泰證券認為公司雖然可以通過提高單產和優化飼料配方來抵消部分影響,但飼料成本持續上漲仍會對毛利率造成影響。值得注意的是,根據財報顯示,玉米和大豆分別占2021 年總飼料成本的42%和13%。而受國際環境影響,這兩種原材料價格可能有進一步上漲的趨勢。

從行業上下游關系以及進來現代牧業的動作來看,第三方機構對現代牧業盈利能力看弱,也可能有另一層深意。

去年6月份,現代牧業發布一則人事調整公告:自2021年7月1日起,高麗娜將不再擔任現代牧業行政總裁兼副主席;非執行董事趙杰軍將接任公司副主席;執行董事孫玉剛將出任現代牧業執行總裁。

對此,有外界觀點認為,隨著創始人退休,現代牧業正式進入“蒙牛時代”。公開資料顯示,蒙牛及全資附屬公司持有現代牧業57.69%的股份,為第一大股東。

現代牧業對于蒙牛而言上向產業鏈上游延伸,為的還是高品質奶源的穩定,戰略意義大于投資意義。

一方面,如果蒙牛方面銷售增長動力強勁,下充足的訂單、支付豐厚的價格,并優先結算,現代牧業就能在未來三到五年保持高速增長。另一方面,如果行業增長承壓,原材料價格上漲,那么奶制品充分競爭的市場環境下,壓力可能會更多地傳導到供應鏈上。

從這個角度來看,即便是上市企業,現代牧業能夠回旋的余地可能嚴重不足,與蒙牛之間的關聯度很高,可能也是一把“雙刃劍”。

高溢價并購策略的隱憂,“并購式”增長恐難以持續

資本市場上的并購并不總是能夠帶來收益,從長遠的角度來看,更需要考慮并購本身是否合理。

值得注意的是,現代牧業擬2.88億收購愛養牛科技標的溢價率達10倍,且大股東蒙牛或因此獲益1.87億元。

公開數據顯示,從2015年入資到2022年出售,蒙牛股份孵化的愛養牛科技為其帶來了1.87億元的收益,也就是說,現代牧業擬收購愛養牛科技75%股權,總代價約2.88億元人民幣,如果收購完成,那么后者相當于擁有22倍市盈率,收購溢價率達10倍。

如果長期關注現代牧業,不難發現這樣的高溢價收購不止一次,去年3月份現代牧業斥資34.8億元收購了富源國際全部股權。與此次收購的愛養牛科技類似,富源國際的大股東同樣是蒙牛乳業。

根據天眼查信息顯示,去年3月份,現代牧業曾經以34.8億人民幣的交易金額并購內蒙古富源國際。并購帶來的結果,就是財務并表后數據的增長,數據顯示,收購富源國際也為現代牧業的原料奶銷售量同比增加8.9%,達到159萬噸。

對于現代牧業而言,并購的確能帶來業績的增長,但長期來看,過高的交易價格,可能會進一步對企業的經營的資源分配造成影響,對比公司,2021年凈利潤10.33億來看,先后兩并購能否帶來更多正向收益,值得進一步觀察。

值得市場注意的是,大舉資本并購也可能會存在一定風險。

根據華泰證券研究報告中的風險提示,現代牧業下行的風險有:1、原奶價格低于預期;2、飼料成本大幅上漲;3資本支出高于預期,4實行成本較高的外部融資計劃。

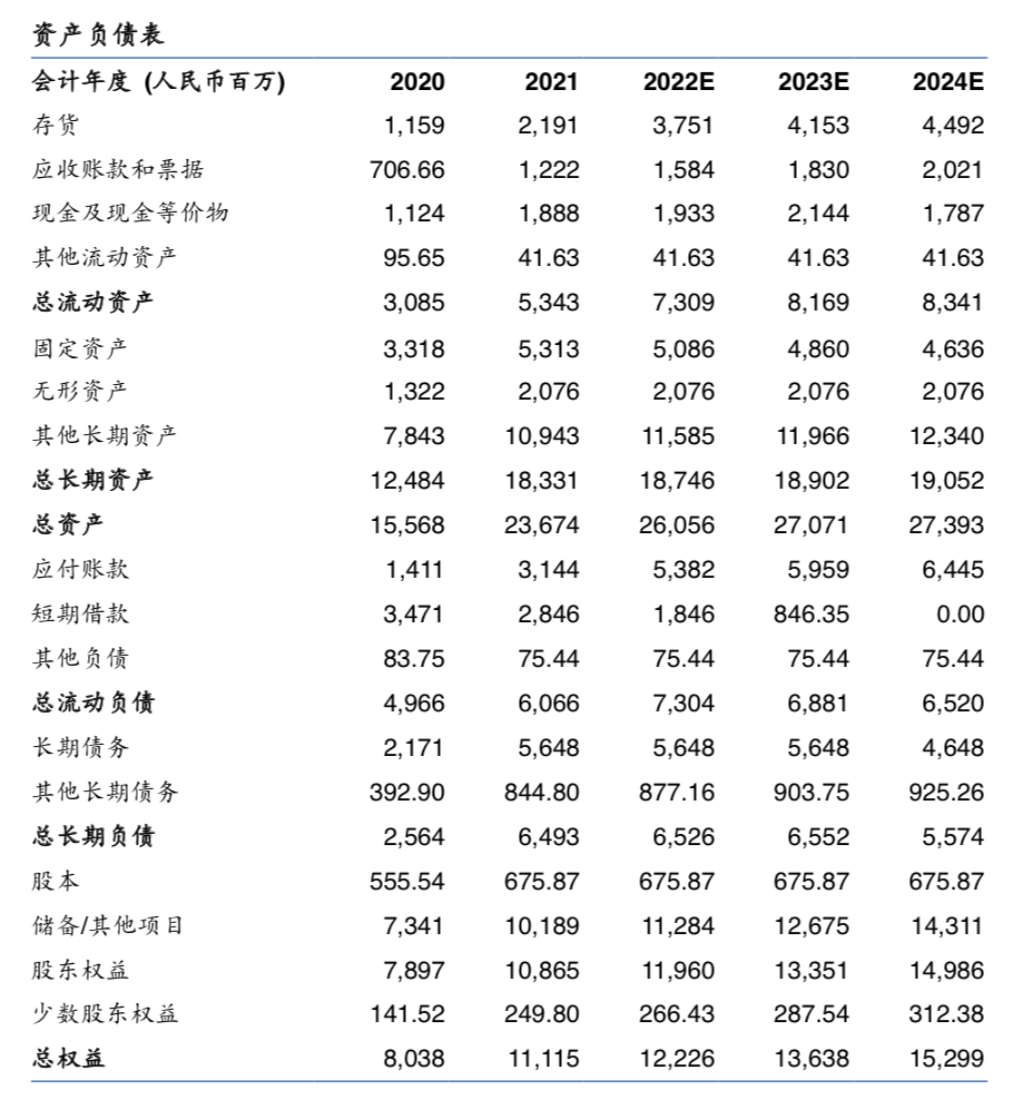

從財報數據來看,2021年公司總流動負債60.66億元;短期借款28.46億元;長期債務56.48億元;總長期負債64.93億元,同比增長了39.29億。

對比全年70.78億元的總銷售收入,總長期負債占到年銷售收入的91.7%。

根據公開數據顯示,從2012年到2019年期間,現代牧業負債率均在50%以上,2020年略有下降,回落到48.37%。

從負債情況來看,短期債務壓力可能是公司實行成本較高的外部融資計劃原因之一,而并購對財務帶來的影響可能就是一年之后,長期債務增長了39.29億。

財報背后,似乎也透露出高溢價并購策略背后的隱憂,高負債模式下,投資者也關心公司的持續增長能力。

一方面倘若并購帶來的業績增長未來不足以覆蓋長期債務,那么公司可能會需要發布新的,外部融資計劃,長期來看,這會進一步增加公司的外部資金使用成本,從而壓低整體利潤空間。

“從資本市場上的反映來看,養殖業中的高負債模式沒有被一些機構認可。”有行業觀察人士表示,傳統行業的重資產規模化擴張往往也伴隨著高風險,行業增長期,這樣的風險會被增速化解,但規模越大,整體的運營壓力也就越大,無論抵御風險的能力還是資產管理難度都會進一步上升。

總體而言,國人對奶制品需求的持續增加,是現代牧業最基本的增長邏輯,但理性來看,潛在制約其二級市場成長性的因素有很多未來能否排除這些不利因素,進一步取得成果,對管理層來說依舊是一個考驗。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。