一季度跨越式增長,高燈科技跑出“第二曲線”金融

數字時代淘金熱起風,高燈“科技鐵鍬”破浪

來源 | 螳螂財經

文 | 陳小江

“成為第一”在杰克·特勞特等所著的《定位》系列叢書中被多次提及,大抵有兩種方式,要么成為新品類開創者,要么成為老品類銷量第一。前者帶來的好處很多——原創、技術領先、搶占用戶心智、占領市場空位、開辟新藍海等等。

作為財稅科技概念的提出者,高燈科技用近幾年的高速發展,為此做了一個注腳。在發票數字化、財稅信息化、合規化等提速的大背景下,高燈科技通過區塊鏈、云計算等技術,以發票數字化服務為基礎、交易鑒證平臺為支點,踩在時代發展風口上,駛入發展快車道。

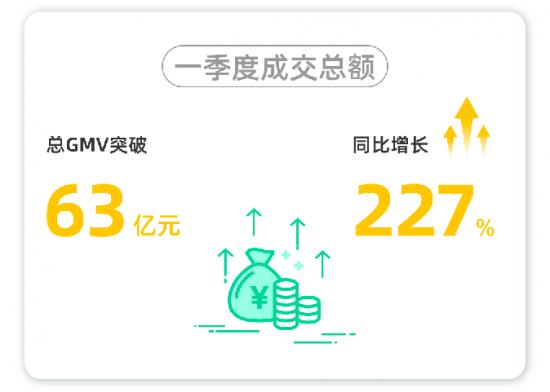

5月27日,高燈科技發布2021年Q1業績報告顯示,一季度公司總GMV突破63億元,同比增長227%。這是其2020年12月正式升級為財稅科技企業后交出的首份業績報告。在其亮眼業績背后,也是“財稅科技”時代加速到來的一個縮影——一個利用云計算、大數據、人工智能和區塊鏈等技術,提升財稅行業合規和運轉效率的新時代大門正在開啟。

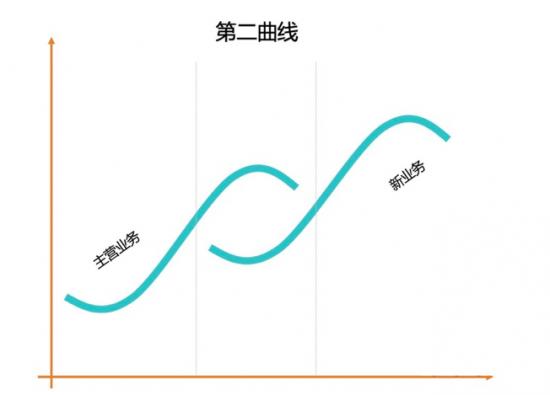

升級半年后,高燈“科技答卷”畫出“第二增長曲線”

2017年5月由騰訊投資成立的高燈科技,圍繞解決發票流轉過程的效率問題,推出首款小程序“發票兒”,由此進入財稅行業,爾后深入交易環節,針對數字經濟時代“還原交易真實性”和“降低財稅合規成本”的普遍需求,構建了一個涵蓋多元場景的交易鑒證平臺。

去年進行戰略升級后,高燈進一步明確了以發票數字化為基礎,為數字經濟構建交易鑒證平臺的發展戰略,一季度的業績報告是這次戰略升級的“試金石”。從表現來看,此次業績報告有幾大亮點。

第一,一季度GMV突破63億元,同比增長227%。

相比2020年全年GMV超160億,同比增長47%。無論是交易規模,還是增速都實現了跨越式增長。可見戰略升級后,高燈交易能力拉升明顯。

與傳統財稅SaaS公司通過售賣軟件服務盈利不同,高燈的交易鑒證平臺模式,GMV是衡量其業績的重要風向標,這是平臺交易能力的重要體現。

第二,商事/勞務鑒證規模齊增,雙引擎驅動后勁十足

商事鑒證和勞務鑒證是交易鑒證的兩大市場。前者包括線上零售經濟、線下門店經濟和企業級消費等,后者指人企商業互聯協作模式下的交易鑒證。目前高燈交易鑒證服務已覆蓋這兩大核心市場,且增長迅猛。

業績報告顯示,一季度高燈勞務鑒證規模同比增長368%,達到33億元,核心企業用戶同比增長334%。商事鑒證規模同比增長427%,達到240億元。雙雙實現爆發式增長。

第三,交易鑒證支點效應初顯,撬動整體業務上漲。

交易鑒證的出發點是讓交易更真實,意在為泛C端交易構筑商業信任體系,為企業帶來“交易更真實、競爭更公平、信任更簡單”的最終價值。在經濟數字化和財稅合規化趨勢下,交易鑒證的剛需屬性愈加突出,讓其成為拉動高燈整體業績增長的一個重要支點。

業績報告顯示,在交易鑒證規模大幅上漲的同時,高燈科技整體規模正在加速擴張——一季度企業用戶同比增長1016%,財稅托管數實現100%增長,服務網點也覆蓋到15個城市。

綜合上述三大亮點來看,交易鑒證在成功拉動業績增長的同時,也為高燈科技開辟出一片新藍海,成為其“第二增長曲線”。

數據顯示,一季度高燈交易鑒證業務全面開花。其中新增交易鑒證的規模同比增長420%,筆數突破1億筆。累計交易鑒證規模突破1200億元,服務覆蓋10余個應用場景。

可見,從一季度業績報告來看,升級為財稅科技企業不僅讓高燈GMV大增,也驗證了公司由服務驅動進化為科技驅動的成功落地,借助雙引擎驅動,交易鑒證成功跑出了第二增長曲線,讓公司想象空間變大。

數字化淘金潮下,交易鑒證的“企業服務入口價值”開始凸顯

當下的數字化淘金潮,跟多年前的加利福尼亞淘金潮有很多類似之處。

財稅行業數字化升級好比一座巨型金礦,吸引眾多淘金者投身其中。而從淘金潮結果來看,提供鐵鍬和牛仔褲等基礎工具的供應商無疑是最大贏家。同樣在數字化淘金潮下,高燈的交易鑒證,就好比一把科技鐵鍬,成為企業和行業在數字化浪潮中淘金的基礎工具,也有望迎來大發展。

數字經濟時代下,交易形態愈發復雜,泛C端交易呈現出高度碎片化的特點,但個體數字化合規管理難度大,進一步推高了泛C端交易市場的合規成本。如何利用大數據、云計算和區塊鏈技術,還原交易整體活動,實現財稅活動合規性管理,是數字經濟活動中財稅數字化新基建的關鍵內容。

相較于成熟的B2B交易市場具有完備的監管手段和高度流程化的合規要求,泛C端交易市場往往因為標的物的形態多變、交易人的完稅能力參差不齊而產生交易鑒證的需求。這其中又以零售經濟、線下門店經濟和企業消費為主的商事鑒證,與以靈活用工為代表的勞務鑒證需求最為旺盛。據高燈科技相關負責人介紹,目前交易鑒證服務的泛C端市場可覆蓋1.7億納稅人。

可以想象,隨著稅收數字化的完善,未來有交易的地方,可能都有交易鑒證需求。

因此,交易鑒證的想象空間不僅在于其身處規模巨大的藍海市場,更在于其市場地位——類似財稅行業數字化新基建式的存在,是新興財稅服務市場實現規模化和標準化的基石。

與此同時,它還是企業服務的新入口。

以交易鑒證為核心,向前后左右做延展的空間很大——如向前連接發票服務,向后連接企業財稅管理、成本管控,乃至財稅環節之外的其它交易合規服務。在應用場景方面,除了既有的待數字化改造的場景外,還有更長尾的末梢交易新市場。而有了規模化的數據資產,也為高燈科技衍生多元化、輕部署的財稅產品矩陣和個人或企業服務提供了更多可能。

從“發票數字化”到“財稅數字化”,財稅行業迎來新風口

自2012年國家正式提出試點城市推廣電子發票,到后面將電子發票推廣寫入稅務“十三五”的整體規劃,再到去年9月國家開始推廣電子發票專票。過去幾年,發票作為記錄買方、賣方、金額、標的物以及稅率等信息的數據憑證,不僅完成了完整電子化,也駛入了發展快車道。

艾媒咨詢數據顯示,2017年我國電子發票開具量為9.1億份,2018年就達到32.7億份,年增長率達到257.1%,并預計2021年將高達約500億份。

不過,從財稅數字化、合規化發展來看,電子化的發票,只是實現了交易的數據化。如何確保交易數據的真實性,并讓真實的交易數據在C/B/R三端安全流通,實現財稅協同,則落在交易鑒證上。

高燈交易鑒證平臺依托區塊鏈技術,在完成交易中身份憑證、合約憑證、支付憑證、票據憑證四證上鏈后,實現數據連通,能真實還原交易全鏈條。并輸出如涉稅行為分析、納稅人身份認定、異常納稅風控識別、底層發票數字化的工具和手段等各項能力,成為打通C端發票痛點、B端財稅合規以及R端服務監管的必經之路。

通過高燈鑒證交易平臺,對三方帶來的具體影響如下:

首先,C端用戶能獲取開放的完稅能力和應稅渠道,便捷度大增的同時,也會提升C端個人用戶的納稅遵從度。

其次,B端企業則能獲得完善的涉稅服務,加快企業財稅數字化轉型,降低企業合規經營成本。

最后,這些數據的有效連通,也為監管提供了有效的管理工具和手段,符合稅收改革提出的新要求。

多方需求、符合財稅數字化發展方向、滿足監管需求等,助推交易鑒證成為一個規模巨大的新興藍海市場。

過去四年的發展,讓高燈完成了從發票基礎服務到交易鑒證平臺,從服務驅動到技術驅動的兩大躍遷,也讓其在新風口下搶先構建起以“交易鑒證”為核心技術的護城河,跑出第二增長曲線,成為財稅科技行業的明星企業。

考慮到“交易鑒證”是財稅科技行業新基建般的存在,其發展不僅具有穩定性,更會隨著整個行業發展不斷擴容,這也讓高燈科技的未來充滿想象。正如馬克·吐溫所言,黃金時代在我們面前,而不在我們背后。目前中國財稅數字化尚處于早期階段,屬于高燈科技的黃金時代還遠未到來!

*本文圖片均來源于網絡

歡迎來到財經愛好者聚集地,同好共同交流請添加微信:tanglangcaijing01

此內容為【螳螂財經】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、復制或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯系。

螳螂財經(微信ID:TanglangFin):

?泛財經新媒體。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創作者;

?重點關注:新商業(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區塊鏈等領域。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。