高度依賴關聯交易?美因基因二次IPO會成功嗎?觀點

這家消費級基因檢測市場中的企業,招股書披露近五成銷售額來源于關聯方 基因檢測技術的成熟使得消費級基因檢測市場開始受到關注,消費級基因檢測以及癌癥篩查服務為美因基因的主要收入來源。

文:向善財經

美因基因的IPO之路似乎并不容易。

近日,美因基因再次向港交所提交了招股書,首次遞交招股書折戟之后,這家消費級基因檢測市場中的企業,再次走上IPO的“蜀道”。

根據天眼查APP信息顯示,美因基因所屬美因健康科技(北京)有限公司,致力于為大眾健康管理、醫療臨床、科研機構等提供基因檢測服務。

高度依賴關聯交易?招股書披露近五成銷售額來源于關聯方

基因檢測技術的成熟使得消費級基因檢測市場開始受到關注。據悉,目前胃癌、結直腸癌、肺癌、乳腺癌等早篩檢測項目費用降至數百元至千元不等。

2016年,美年大健康董事長俞熔成立的上海天億資產管理有限公司孵化了美因基因,在隨后的幾年中,美因基因經過數輪融資,最終選擇上市。

2017年,FDA批準了23andMe帕金森和阿爾茨海默病的遺傳消費檢測產品促進了基因檢測行業的發展,消費級基因檢測市場開始受到資本市場的關注。

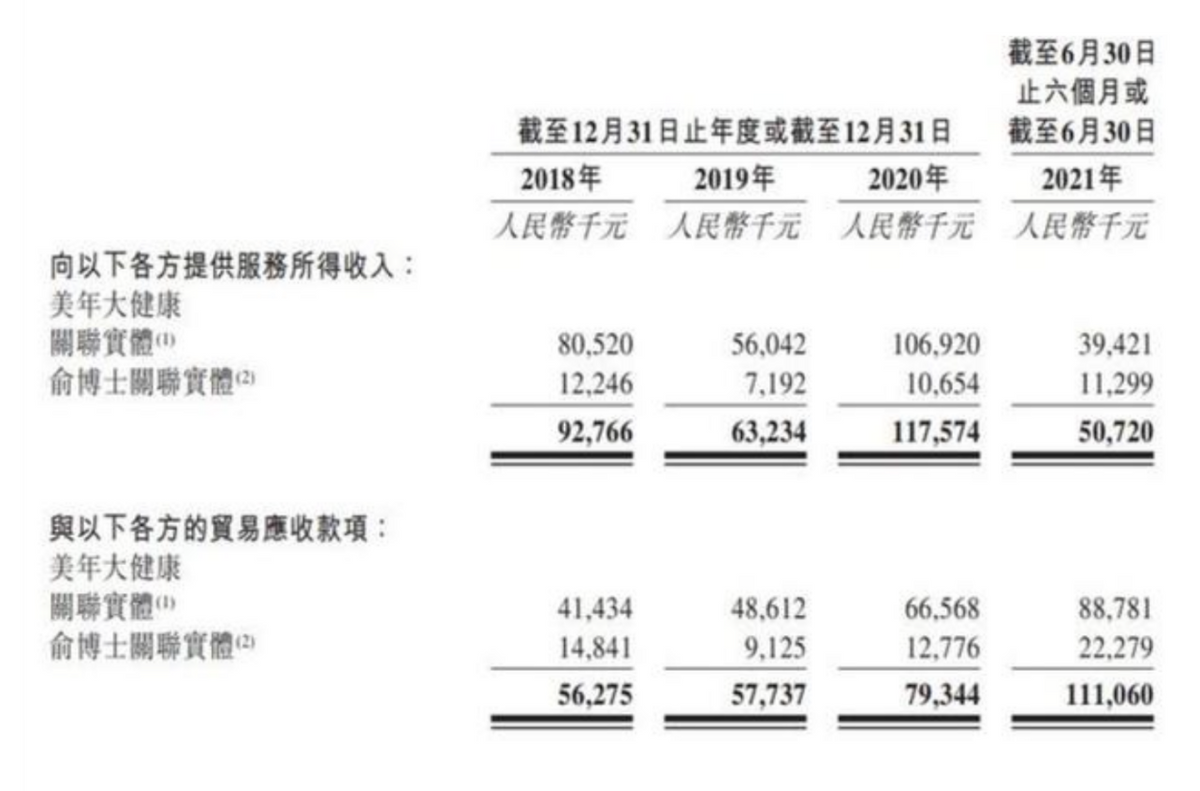

值得注意的是,根據美因基因披露的招股書顯示,2018年、2019年、2020年前三季度,公司與關聯方交易所得收入分別占同期收入的47.4%、51.1%、57.9%及54.3%。

數據的背后,似乎說明美因基因對外業務拓展能力不足。事實上,美因基因很大程度上依賴于美年大健康。

“雖然企業依賴關聯交易不是上市審核的實質性問題,但關聯交易直接關系到企業本身業務的獨立性和業績真實性,這對投資者來說具有重要意義。”有業內分析人士指出。

一般而言,企業關聯交易可以節約大量商業溝通成本,提升交易效率,另一方面,交易的價格、方式等在非競爭的條件下出現不公正情況,形成對股東或部分股東權益的侵犯,也易導致債權人利益受到損害。

2018年,美年大健康曾增資3.88億元并獲得美因基因33.42%的股權,彼時美年大健康曾經最多持有美因基因50.56%的股權,是公司第一大股東。2020年到2021年3月,美年大健康數次轉出美因基因股權。到了2021年3月份,公司股東美年大健康曾擬2.04億元轉讓美因基因7.55%股權。

從公司業務收入構成上來看,消費級基因檢測以及癌癥篩查服務為美因基因的主要收入來源,2018年至2021年前三季度收入分別為1.43億元、1.07億元、1.62億元和0.83億元。而根據招股書披露的數據顯示,美因基因近半銷售額來自美年集團。

得益于美年大健康的支持,美因基因從2018年到2020年營收呈增長態勢,根據招股書數據,對應年度公司營收分別為1.96億元、1.24億元、2.03億元,凈利潤分別為2204.0萬元、2969.1萬元、7909.7萬元。

營收、利潤的增長似乎是支撐美因基因IPO的底氣,但理性來看這樣的底氣能不能持久依舊需要時間證明。

數據顯示,到去年6月底,美因基因已進行了超過1000萬次基因檢測。根據弗若斯特沙利文的統計數據顯示,美因基因在2020年進行了270萬次檢測,占中國消費級基因檢測服務市場所進行檢測總數的65.8%。

如果按照累計檢測數量,美因基因是我國最大的消費級檢測平臺。值得注意的是,雖然美因基因持續增長,但增速卻低于行業預期。

同樣來自弗若斯特沙利文的數據顯示,2020年我國消費級基因市場規模為6850萬美元,2016年到2020年的年復合增長率為31%,2020年到2025年則為45%。而根據美因基因披露的數據顯示,2018年到2020年,公司營收年復合增長率僅為1.95%。

一般而言,如果營收增長不及市場規模增長,可能說明公司業績增長并不依賴于自身的運營效率,更多地或許依賴于行業慣性。如果考慮到這幾年疫情檢測需求推動整體檢測市場的剛性增長,可能更能說明企業本身的增長動能其實并不高。

深層次來看,這樣可能意味著未來在面臨競爭對手的壓力時,過多依賴外部因素的企業本身或難有足夠的市場競爭力。

技術壁壘缺失,市場風口之下恐“難守江山”?

2018年,天億資產成績與美年健康達成對賭協議,美因基因除了收購當年完成業績對賭外,2019年和2020年均未達到業績承諾,為此向美年健康支付了1.24億補償款。

業績承諾落空,對賭失敗之后,美因基因開始向癌癥篩查服務發力。數據顯示,美因基因正在試圖把業務重心轉移到癌癥篩查上。

事實證明,美因基因的消費級癌癥篩查用戶規模似乎并不理想。數據顯示去年上半年,僅有11.9萬人次,而消費級基因檢測用戶為107萬人次。

實際上,美因基因所在的賽道,是一個極其依賴規模化的賽道,而隨著時間的推移,缺乏復購以及用戶粘性的基因檢測,很可能會陷入獲客增長的困局。

從數據上來看,美因基因似乎也一直都是銷售驅動增長。深挖招股書披露的數據不難發現,美因基因似乎不是一家“技術型”企業,反而更像是銷售驅動的企業。

在營銷支出上,轉型癌癥篩查增加了獲客、銷售等成本,使得2020年公司營銷支出達到了141萬,整體銷售開支方面,2018年到2021年上半年,美因基因的銷售及分銷開支分別為2533萬、494萬、195萬以及73萬。

事實上,美因基因的研發費用遠低于銷售費用。

我們注意到,2018年、2019年和2020年,該公司的研發成本分別為680萬元、440萬元、440萬元;2020及2021年上半年該部分支出分別為160萬元、370萬元,遠低于銷售費用率。相較之下,美因基因在研發上的投入遠低于華大基因、貝瑞基因等同行。

頗有意思的是,在統計口徑中,美因基因研發成本計入了行政開支。而在專利數量上來看,目前共有10件專利申請信息,其中有效專利5件。

一方面,在技術上,美因基因可能還未能建立起絕對的競爭壁壘,另一方面,雖然“打下了江山”,但“江山難守”。目前,國內整個消費級基因檢測市場依舊魚龍混雜,還存在諸多需要明確的問題,再加上行業處于發展早期,業內玩家也都有崛起的機會。

首先是消費級基因檢測的有效性的問題。

就檢測準確性而言,檢測結果本身的參考性可能尚有不足。以癌癥篩查為例,即便檢測結果否認了用戶可能患癌,但并不能完全排除可能性。

不能否認的事實是,消費級的基因檢測代替不了專業的醫療機構診斷報告,不能替代專業的醫療診斷,換言之,對于很多消費者而言,消費級檢測不是“剛需”。

其次,從消費端來看,既然結果不能百分之百確定,最終還是需要專業的醫療臨床診斷,很難再引起復購。這可能意味著,長期來看,依賴規模增長的基因檢測很難形成一個用戶的消費正循環,違背正常的消費決策邏輯。

有觀察人士認為,區別于臨床科研基因的專業化、垂直化的市場,消費級基因檢測可以用在保健、營養、運動、美容等眾多領域。但至少目前來看,我國消費者的純消費基因檢測習慣還未養成。

也就是說,從深層次來看,這可能會影響到企業在二級市場的定價,至于今后其估值究竟如何,值得持續觀察。

聲明

股市有風險,入市需謹慎。文中信息及作者觀點不構成投資建議,投資與否須自行甄別。另:所涉企業信息,均來自于企業的法定公開披露信息。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。