前三季度累虧損3.24億元,轉(zhuǎn)型受阻,逸仙電商還有新故事嗎?快訊

以逸仙電商(NYSE:YSG)為代表的新消費浪潮,早已從線上和線下全面入侵化妝品市場,鋪天蓋地砸錢營銷下,旗下諸多網(wǎng)紅產(chǎn)品也曾紅極一時,廣受年輕消費群體追捧。

撰稿 | 多客

來源 | 貝多財經(jīng)

年尾已至,又到了一年一度消費品線上線下銷售旺季,于各大品牌商們而言,該期間銷售成績能否取得預(yù)期效果,是一大嚴峻的考驗,這對接下來自身經(jīng)營發(fā)展和戰(zhàn)略規(guī)劃調(diào)整,都會產(chǎn)生不小的影響。

我們知道,護膚和彩妝兩大細分領(lǐng)域,可謂撐起了整個化妝品市場增長的主力軍,各大品牌的一舉一動,尤其是上市巨頭們的經(jīng)營業(yè)績表現(xiàn),更是廣受業(yè)內(nèi)外高度關(guān)注。窺一豹而知全貌,通過觀察他們所交出的“成績單”,以及在市場上所實施的一系列戰(zhàn)略,都有助于我們梳理和預(yù)測未來整個化妝品市場的脈絡(luò)走向。

而隨著當(dāng)下經(jīng)濟社會的不斷發(fā)展以及消費者消費習(xí)慣的變遷,一些獨具代表性的大批新消費品牌正從方方面面滲入到用戶消費需求中。但無論如何改變,新消費模式的核心仍然離不開產(chǎn)品及服務(wù)。

以逸仙電商(NYSE:YSG)為代表的新消費浪潮,早已從線上和線下全面入侵化妝品市場,鋪天蓋地砸錢營銷下,旗下諸多網(wǎng)紅產(chǎn)品也曾紅極一時,廣受年輕消費群體追捧。

然而,作為頭戴新消費品牌而頻出爆品“光環(huán)”的完美日記母公司——逸仙電商,今年的日子卻并不好過,可謂喜憂交雜。

一、前三季度累虧超3億元,兩大核心業(yè)務(wù)分化明顯

11月20日,逸仙電商發(fā)布了2024年第三季度業(yè)績報告。公告顯示,2024年第三季度該公司凈收入總額從上年同期的7.18億元下降了5.7%,至6.77億元。下降的主要原因是完美日記、小Ondine、粉紅熊和公司其他彩妝品牌的營收同比下降10.0%所致,而部分收入則是被護膚品品牌的凈收入同比增長3.6%所抵消。

與此同時,逸仙電商今年第三季度凈虧損了1.21億元,而上年同期為虧損1.98億元,凈虧損率同比下降9.7個百分點至17.9%;Non-GAAP凈虧損從2023年同期的1.3億元收窄至0.77億元;毛利率從上一年同期的71.4%提高到75.9%,增長主要是由毛利潤率較高的產(chǎn)品銷售增加驅(qū)動的。

可見,雖然逸仙電商今年第三季度虧損有所收窄,但何時能進入穩(wěn)定盈利期仍是未知數(shù)。

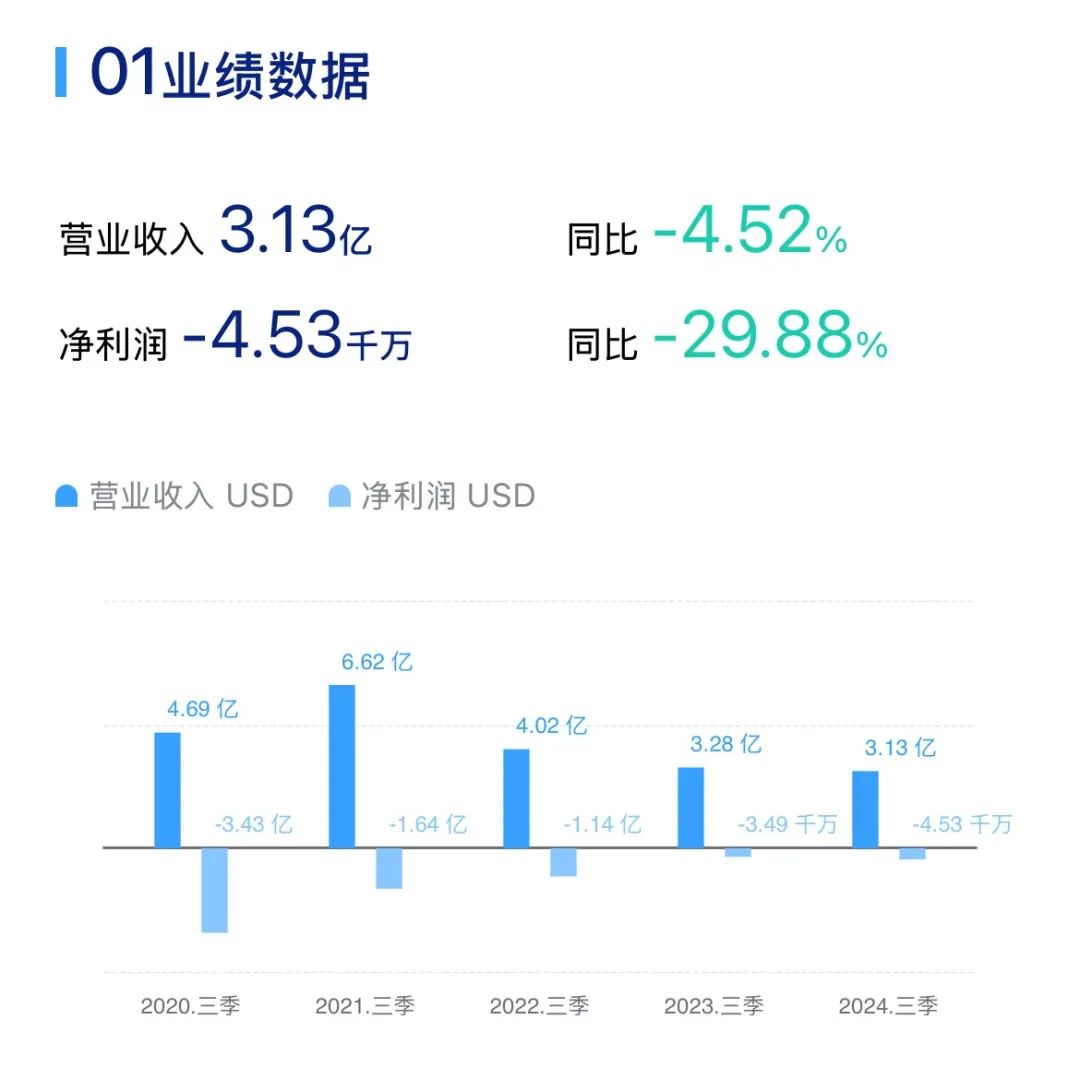

而從2024年整個前三季度來看,逸仙電商實現(xiàn)營業(yè)總收入22.45億元,同比下降4.15%;實現(xiàn)歸母凈利潤為-3.24億元,相較于2023年同期的-2.57億元虧損幅度則有所擴大。

對于業(yè)績下滑,逸仙電商董事長兼首席執(zhí)行官黃錦峰將此主要歸因于宏觀市場環(huán)境,在三季報中他解釋道:“中國化妝品行業(yè)在第三季度遇到了重大挑戰(zhàn),從6月到9月,整個市場化妝品銷售額連續(xù)四個月同比下降。”

事實也的確如此,2024年10月18日,國家統(tǒng)計局官網(wǎng)數(shù)據(jù)顯示,1—9月份,社會消費品零售總額353564億元,同比增長3.3%,但化妝品消費零售總額卻僅為3069億元,同比下滑1%。

具體拆分各項業(yè)務(wù)條線來看,逸仙電商旗下三大護膚品牌法國科蘭黎、達爾膚和 EVE LOM 伊芙瓏,在今年第三季度共計實現(xiàn)營收2.68億元,同比增長3.6%,所占總營收的比例為39.6%,連續(xù)10個季度保持在總營收30%以上的水平,收入結(jié)構(gòu)呈現(xiàn)優(yōu)化態(tài)勢,護膚品業(yè)務(wù)對公司整體營收的貢獻度在不斷提升。

但與護膚業(yè)務(wù)線取得較好增長成績而截然相反的是,逸仙電商彩妝業(yè)務(wù)卻難言喜色。數(shù)據(jù)顯示,今年一季度彩妝品牌凈收入尚可保持住同比增長3.2%的成績,甚至還高于護膚品牌僅 0.1%的凈收入同比增速。然而,在第二季度,其彩妝品牌凈收入?yún)s同比下降了11.4%,在第三季度則是又下滑了,凈收入同比大幅下降了10.0%。也就是說,彩妝業(yè)務(wù)增長的波動性和不穩(wěn)定性成了逸仙電商業(yè)績最大的不確定性。

盡管如此,CEO黃錦峰對逸仙電商的未來依舊保持樂觀向上態(tài)度,他在三季報中表示,展望未來,公司將繼續(xù)執(zhí)行新發(fā)展戰(zhàn)略,增強品牌資產(chǎn)和產(chǎn)品組合,同時進一步優(yōu)化成本結(jié)構(gòu),以推動增長和盈利能力。

二、業(yè)績與股價皆承壓下行,新消費標(biāo)簽反而成為絆腳石?

但是,問題也隨之而來。要想真正做到如黃錦峰提到以上提振業(yè)績的幾點措施,于當(dāng)下的逸仙電商而言并非易事,要知道在不斷加劇的市場內(nèi)卷下,逸仙電商依舊在走燒錢營銷換增長的老路子,這也從側(cè)面說明了逸仙電商旗下各品牌的競爭優(yōu)勢并不明顯。

事實上,逸仙電商的發(fā)展之路,是典型的新消費DTC之路,其中的玩法核心就是砸重金購買流量強推爆款,背后實則是逐年上升的營銷費用。

數(shù)據(jù)顯示,自上市以來,逸仙電商的營銷費用率一直排在國貨美妝公司榜首。雖然近兩年該公司主動加大了對成本端的壓降力度,銷售費用的確有所下降,但是今年前三季度,逸仙電商的銷售和營銷費用卻不降反升,同比增長了4.27%至15.78億元,占當(dāng)期營收的比重高達70%,營銷費用率同比增長了6%。

對比不難發(fā)現(xiàn),今年前三季度逸仙電商的營收增速是負增長的,而營銷費用率增幅卻不受影響,竟然比營收增速還要高出一大截。

可以這么說,此前逸仙電商的高增長背后,是由高營銷作支撐,但如今形勢變了,即使加大對銷售費用的投入,其營收卻在開“倒車”,由此也陷入了兩難境地。

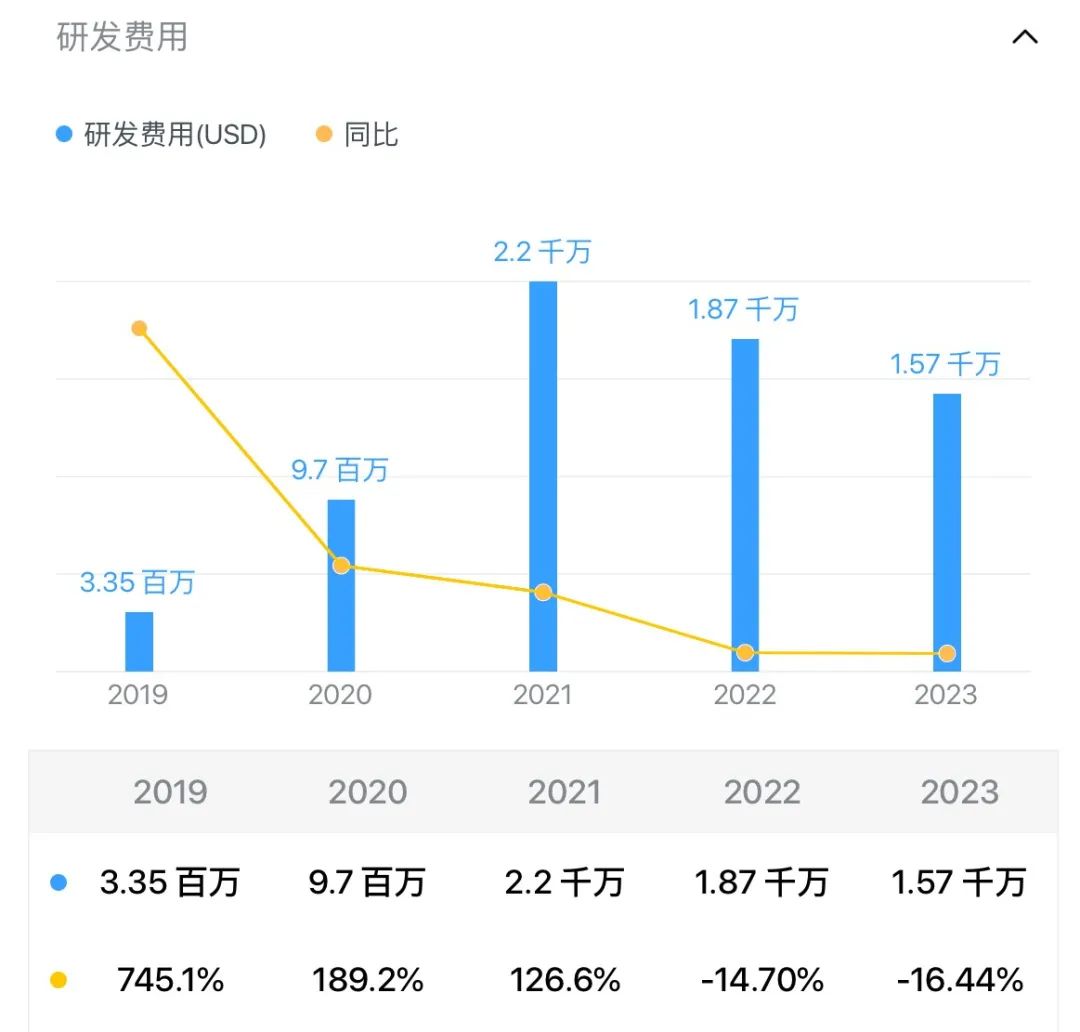

逸仙電商的研發(fā)費用投入和營銷費用比起來,那就少得多了。2021年-2023年,逸仙電商全年研發(fā)投入分別為1.42億元、1.27億元、1.12億元,呈逐年下降趨勢,而且研發(fā)費用率僅分別為2.43%、3.43%、3.28%,常年位于低位徘徊。截至今年三季度末,逸仙電商的研發(fā)費用僅為0.83億元,所占總營收的比重也只有3.7%。

此外,盡管逸仙電商在ESG報告中提到,截至2023年末,公司已擁有授權(quán)專利169件。但據(jù)知識產(chǎn)權(quán)局網(wǎng)站顯示,到2023年底,逸仙電商目前持有的94個專利中,90個為外觀設(shè)計專利,4個為化妝品容器設(shè)計相關(guān)的實用新型專利,公司在外觀設(shè)計方面有較多積累,但在核心技術(shù)方面仍有待進一步提升。此外,作為子公司的廣州集妍,則擁有授權(quán)發(fā)明專利19個,另有17項發(fā)明專利在公告后被駁回或自行撤回。

很明顯,這也是典型的新消費玩法,研發(fā)占比超低,科創(chuàng)成色不高,幾乎就在靠廣告買銷量。

實際上,像逸仙電商這樣在新消費賽道馳騁沙場的玩家并不在少數(shù),如泡泡瑪特、元氣森林等品牌,盡管身處不同的行業(yè),卻也幾乎說著相同的故事。

回過頭來看,逸仙電商和潮玩頭部品牌泡泡瑪特,是當(dāng)時最具代表性的兩家新消費企業(yè)。它們在私募市場最后一輪融資估值分別高達40億、25億美元,并均于2020年四季度赴美股和港股上市。上市當(dāng)日它們的股價都翻倍,此后最高市值也都超過1000億元人民幣。不僅如此,逸仙電商市銷率超過20倍,泡泡瑪特的市銷率最高,更是超過了50倍,這兩家企業(yè)被視為新消費行業(yè)獲得二級市場“估值驗證”的標(biāo)桿案例,一時風(fēng)光無限。

然而市場瞬息萬變,隨著市場經(jīng)濟突然進入緩慢爬升期,疊加消費不振拉長了行業(yè)的寒冬行情,整個新消費市場,其實在不斷降溫的,而這種高利潤、高營銷的新消費品牌,已逐漸不受市場和資本待見。

于是上市之后需要交出成績、兌現(xiàn)業(yè)績之時,逸仙電商的業(yè)績增長不及預(yù)期。如下圖所示,自2020年上市以來,該公司的營收下行之勢非常明顯且一直處于虧損當(dāng)中,盈利壓力倍增。

內(nèi)外交困,疊加經(jīng)濟周期和地緣沖突事件影響,逸仙電商股價從25.47美元/股的高點,一路震蕩下跌。截至2024年11月27日,逸仙電商的股價報收4.94美元/股,較歷史最高點累計下跌約80%。

可以看到,逸仙電商業(yè)績不及預(yù)期帶動了股價下跌,股價下跌又迫使投資撤退,由此形成了一系列不利連鎖反應(yīng),也給火熱的新消費賽道潑了一盆涼水。

三、內(nèi)憂外困下謀變,能有未來嗎?

于是,逸仙電商開始了反思,大動作不斷。

先是在調(diào)整產(chǎn)品業(yè)務(wù)線上,通過收購高端品牌來進行豐富,填補相對空白的護膚品類,覆蓋從高端到平價、從護膚到彩妝等各種細分市場。

公司目前收購的高端品牌,包括Galénic科蘭黎、DR.WU(其中國大陸業(yè)務(wù))、英國護膚品牌Eve Lom,單價都能夠觸達到上千元。除此之外,逸仙電商還孵化了新品牌完子心選,復(fù)制了完美日記上新快、高性價比的特點,價位基本在40到200元。

而后在渠道方面,逸仙電商一直高度依賴的線上渠道,將重點突破興趣電商,發(fā)展新興電商,穩(wěn)固平臺電商,重點打造以內(nèi)容為中心的線上運營能力。而在線下渠道,則在推進“妝養(yǎng)一體”新路線的過程中,逸仙電商依然保持后期轉(zhuǎn)型的線下開店打法并不斷提升效率。

毫無疑問,無論是通過收購高端品牌來豐富產(chǎn)品矩陣,還是線上線下渠道兩手抓,這些改革轉(zhuǎn)型措施成為逸仙電商持續(xù)向市場丟出“炸彈”的根本原因是,在面對化妝品存量市場競爭所體現(xiàn)出濃濃的焦慮之情下,勢必要推動自身業(yè)績的穩(wěn)增長并盡快實現(xiàn)盈利。

那么問題來了,這份焦慮能解救逸仙電商目前的困境嗎?能救,但需要解決的問題并不少。

一方面,從整體業(yè)績而言,正如我們開篇提到的,目前逸仙電商護膚業(yè)務(wù)是在增長,但難以抵消主營彩妝業(yè)務(wù)的下滑,與此同時,護膚業(yè)務(wù)提供的營收有限,對公司盈利能力的提升并不明顯,這就要求逸仙電商需要盡快給出解決方案,以此來提升護膚業(yè)務(wù)的創(chuàng)收能力。

另一方面,整個市場消費飽和度提升,化妝品零售市場依舊呈現(xiàn)明顯下降趨勢,而且更重要的是,市場集中度較低,產(chǎn)品更新迭代卻較快,品牌為了應(yīng)對競爭與挑戰(zhàn),紛紛調(diào)整產(chǎn)品結(jié)構(gòu),打起營銷戰(zhàn),不少品牌也乘勢抓住消費需求變化、打出差異化,迅速崛起,搶走了本就不大的市場蛋糕,這對逸仙電商而言并不是一個積極的信號。

在此不利形勢下,逸仙電商不僅要面對一眾競爭對手步步緊逼的挑戰(zhàn),也需要給投資者拿出更多成績,證明自己的成長性,給資本市場一個滿意答案。

正處于決定未來走向的重要十字路口,我們也能夠預(yù)見的是,深入改革并持續(xù)優(yōu)化產(chǎn)品研發(fā),以及在提升消費者體驗等關(guān)鍵領(lǐng)域上苦下功夫,同時放棄僅僅依賴“營銷推動增長”的傳統(tǒng)策略,轉(zhuǎn)而建立以產(chǎn)品卓越性為基石的品牌防護體系,這或許是逸仙電商接下來順利走上突圍之路的新解題方向。

只是,在面對“前有虎狼后有追兵”競爭愈發(fā)激烈的化妝品市場,逸仙電商還能否重回往日榮光,一切尚待市場和時間給出答案。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。