造夢元宇宙,歌爾股份迎來最后一戰互聯網+

導讀

在山東青島嶗山西麓腳下,沒有人不會注意到面前這座矗立著的高樓。

在山東青島嶗山西麓腳下,沒有人不會注意到面前這座矗立著的高樓。

文 | 山核桃

在山東青島嶗山西麓腳下,沒有人不會注意到面前這座矗立著的高樓。

特別是到了晚上,落日映照著燈火通明的高樓,玻璃外立面上鑲嵌著首尾相接的“V”字。一位偶然路過的攝影師隨手記錄下了這個時刻,隨后一張寫著“青島歌爾研發中心”帖子在小紅書上躥紅,有人在留言里這樣寫道:

“歌爾,這么高大上。”

事實上,區別于這一總面積達30多萬平方米的研發中心,這家以做話筒起家的企業,所從事的是代工生意,賺的也都是“辛苦錢”,但卻憑借著擠入蘋果、Meta等巨頭的供應商名單,十年營收增加70倍,市值也跨過千億門檻。

在過去,人們在形容歌爾股份(002241.SZ)時,通常會使用的標簽是“果鏈巨頭”或“小立訊”,歌爾股份多次股價波動的背后,都與蘋果、Meta等砍單負面消息息息相關。

本質上,這反映出的是市場對這歌爾股份價值的理解。大多數投資者依舊將歌爾股份視作一家代工企業,而代工背后,是對其低毛利與低議價能力的擔憂。

歌爾股份嘗試提振投資者信心。近期,一份股權激勵方案提前給自己立下了千億營收的Flag,但這一大手筆的激勵方案,卻并未在二級市場上掀起多大的水花。年初至今,歌爾股份累計跌幅達到40.13%,最大跌幅超過50%,市值距高點已縮水四成。

在消費電子整體處于估值低位時,歌爾股份面臨的不僅僅是業績與估值倒掛的問題,同樣也是戰略抉擇的問題。

毫無疑問,無論是劍指千億營收目標,還是將“元宇宙”視為新增長點,對于歌爾股份來說,最后一戰的時刻已經提前來臨了。

時間撥回2016年的秋天,一年一度的蘋果“科技春晚”如約而至。

沒有任何預料,當時任蘋果營銷主管Phil Schiller宣布iPhone 7將取消3.5mm耳機孔時,沒有人能想到,這一接口將會由AirPods取代。

臺下是一片死寂,緊接著是鋪天蓋地的群嘲。盡管在那年的產品宣傳片里中,蘋果嘗試告訴人們:“未來是無線的。”

但當時沒有幾個人相信,這款被命名為AirPods的真無線立體聲,正式揭開了TWS藍牙耳機這一全新品類的競爭史。

因為,這款看起來只是像將有線耳機的線纜去除的產品,看上去實在不像蘋果的創新,當天被頂上Twitter的一篇高贊評論這樣寫道:

“如果蘋果代表了硅谷的水平,那硅谷現在是純屬搞笑嗎?”

但不久之后,“真香事件”再次發生。2017-2020年,AirPods出貨量分別從1400萬飆升至9500萬部,年復合增長率高達58%。

與之相對應的是,全球TWS耳機出貨量的高漲——2017年全球TWS耳機的出貨量僅有918萬副,但到了2018年,數字翻了5倍。僅2019年上半年的出貨量就已接近2018年全年水平。

而歌爾股份恰好踩中了TWS藍牙耳機興起的紅利期。

也就是說,如果沒有蘋果,如果沒有TWS耳機,就不會有歌爾股份的營收增長奇跡。

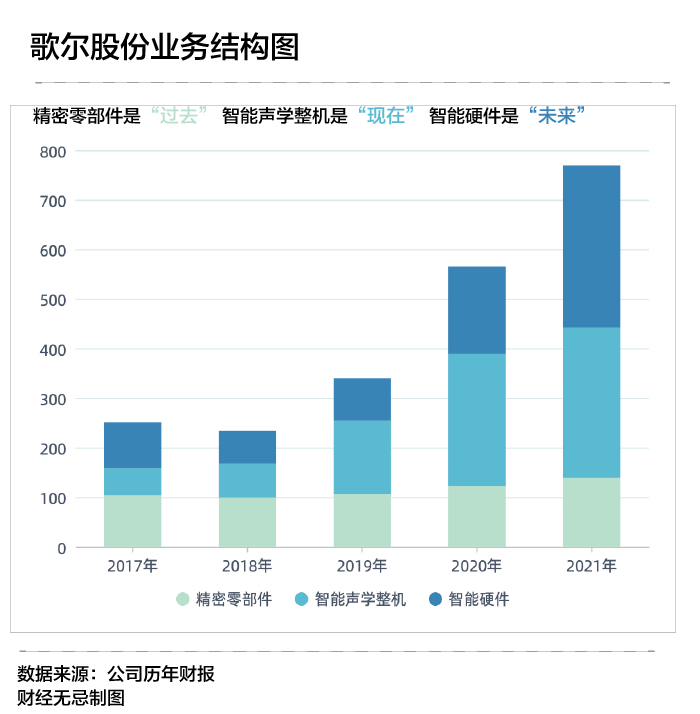

從做話筒起家到如今形成了智能聲學、智能硬件與精密零部件三大業務板塊,一部歌爾股份的發展史,就是一部“打工奮斗”史。

在2010前,歌爾股份的增長主要來自于聲學零部件領域的沉淀。從做話筒起家,歌爾逐步將業務拓展至MEMS傳感器、微型揚聲器、麥克風等聲學零部件,主營業務涵蓋了微型電聲元器件與消費類電聲產品。

由于產品覆蓋整個電聲行業的中下游,因此,歌爾股份也形成了兩大基本能力:

一是技術能力,歌爾在微型電聲元器件積累了包括MEMS技術、以陣列技術、數字麥克風技術等。

二是生產能力,通過產業鏈橫縱整合,降本增效。 在產業鏈上游,歌爾股份通過對電聲元器件部分核心原材料進行自制,降低了產品成本,同時由于消費類電聲產品的生命周期較短,歌爾研發制造自動化生產與精密模具,提升快速開發能力。

也正因如此,歌爾聚集了包括三星、惠普、思科、LG、華碩等一眾客戶資源。這其中,也包括蘋果。

2010年,歌爾股份進入“果鏈”,為蘋果提供聲學零部件、有線耳機等,其營收也從上市時的10億飆升到2017年的255億。

但此刻,歌爾做的還是零部件,這是一門古老的生意,說白了只是一件產品中無數拼圖的一塊而已。

一個通俗的比喻,人們將零部件的生意比作“拼樂高”,企業要做的就是把小零件組裝成大零件。

明白了這個道理之后,歌爾命運的轉變發生在2018年,在與蘋果合作多年后,歌爾第一次從零部件切入了蘋果整機組裝業務,成了Airpods的供應商。

也正是在這一年,歌爾將業務結構劃分為精密零部件、智能聲學整機與智能硬件,恰好代表著自己的過去、現在與未來。

在2010前,歌爾股份的增長主要來自于聲學零部件領域的沉淀。從做話筒起家,歌爾逐步將業務拓展至MEMS傳感器、微型揚聲器、麥克風等聲學零部件,主營業務涵蓋了微型電聲元器件與消費類電聲產品。

由于產品覆蓋整個電聲行業的中下游,因此,歌爾股份也形成了兩大基本能力:

一是技術能力,歌爾在微型電聲元器件積累了包括MEMS技術、以陣列技術、數字麥克風技術等。

二是生產能力,通過產業鏈橫縱整合,降本增效。 在產業鏈上游,歌爾股份通過對電聲元器件部分核心原材料進行自制,降低了產品成本,同時由于消費類電聲產品的生命周期較短,歌爾研發制造自動化生產與精密模具,提升快速開發能力。

也正因如此,歌爾聚集了包括三星、惠普、思科、LG、華碩等一眾客戶資源。這其中,也包括蘋果。

2010年,歌爾股份進入“果鏈”,為蘋果提供聲學零部件、有線耳機等,其營收也從上市時的10億飆升到2017年的255億。

但此刻,歌爾做的還是零部件,這是一門古老的生意,說白了只是一件產品中無數拼圖的一塊而已。

一個通俗的比喻,人們將零部件的生意比作“拼樂高”,企業要做的就是把小零件組裝成大零件。

明白了這個道理之后,歌爾命運的轉變發生在2018年,在與蘋果合作多年后,歌爾第一次從零部件切入了蘋果整機組裝業務,成了Airpods的供應商。

也正是在這一年,歌爾將業務結構劃分為精密零部件、智能聲學整機與智能硬件,恰好代表著自己的過去、現在與未來。

從財報看,以Airpods為主的智能聲學整機業務成為了拉動歌爾增長的主要動力。2018年至2019年,僅用一年時間,智能聲學整機業務營收占比從28.68%提升到42.17%,到了2020年,智能聲學整機業務占比已接近五成。

但甘做代工所帶來的是危機是盈利能力的下降,2017年至2021年,歌爾股份毛利率從22.01%跌至14.13%。

盈利能力下降的背后與TWS耳機市場遇冷有關。

自2021年起,TWS耳機出貨量增速已明顯放緩。2022年第一季度,全球TWS耳機出貨量為6820萬部,同比增加17%,但環比上季度已下降34.3%。

某種程度上,包括Airpods在內的TWS耳機就像是一場“來也匆匆,去也匆匆”的技術狂歡。

即便是市占率明顯高于競對,也難以掩蓋Airpods的落寞。今年3月,據外媒報道,蘋果預計將AirPods今年的產量下調約1000萬副以應對庫存與市場變化 。

精明如庫克,也明白一個道理,永遠不要和市場作對。

當前,TWS耳機市場已趨于飽和。一方面,入局玩家太多,無論是三星、小米等安卓系,還是索尼等“老音樂人”,這塊市場蛋糕早已是存量。

另一方面,則在于Airpods自身產品的定位瓶頸。 本質上來說,TWS耳機只是手機配件,屬于外設。而驅動消費者購買的因素除了品牌外,還包括了價格、續航、外形、音質等多元化決策條件,一個產品無法覆蓋全部需求。

因此,盡管果粉們深愛著高價的Airpods,但華強北大量白牌廠家依舊能以高性價比成為另一波人的心頭好。

中信證券在其跟蹤報告中明確指出:“在安卓端廠商緊密布局,我們預計蘋果端份額或小幅下降。”

換言之,TWS耳機市場未來的兩大走向, 一是價格下沉,講究性價比;二是安卓系份額上升,蘋果或將落寞。

而這兩個消息,對歌爾股份來說,絕對不算是好消息。

正如上文所說,盡管營收上升,但歌爾股份整體毛利呈現下降趨勢。事實上,管理層并非沒有看到這一點,而是以“薄利多銷”的路徑為股東創造更大的回報。

理解這一點,從歌爾股份毛利下降,但ROE卻在持續提升就可以看出。2018年,歌爾股份的ROE只有5.73%,但到了2021年上升到了17.61%。

從財報看,以Airpods為主的智能聲學整機業務成為了拉動歌爾增長的主要動力。2018年至2019年,僅用一年時間,智能聲學整機業務營收占比從28.68%提升到42.17%,到了2020年,智能聲學整機業務占比已接近五成。

但甘做代工所帶來的是危機是盈利能力的下降,2017年至2021年,歌爾股份毛利率從22.01%跌至14.13%。

盈利能力下降的背后與TWS耳機市場遇冷有關。

自2021年起,TWS耳機出貨量增速已明顯放緩。2022年第一季度,全球TWS耳機出貨量為6820萬部,同比增加17%,但環比上季度已下降34.3%。

某種程度上,包括Airpods在內的TWS耳機就像是一場“來也匆匆,去也匆匆”的技術狂歡。

即便是市占率明顯高于競對,也難以掩蓋Airpods的落寞。今年3月,據外媒報道,蘋果預計將AirPods今年的產量下調約1000萬副以應對庫存與市場變化 。

精明如庫克,也明白一個道理,永遠不要和市場作對。

當前,TWS耳機市場已趨于飽和。一方面,入局玩家太多,無論是三星、小米等安卓系,還是索尼等“老音樂人”,這塊市場蛋糕早已是存量。

另一方面,則在于Airpods自身產品的定位瓶頸。 本質上來說,TWS耳機只是手機配件,屬于外設。而驅動消費者購買的因素除了品牌外,還包括了價格、續航、外形、音質等多元化決策條件,一個產品無法覆蓋全部需求。

因此,盡管果粉們深愛著高價的Airpods,但華強北大量白牌廠家依舊能以高性價比成為另一波人的心頭好。

中信證券在其跟蹤報告中明確指出:“在安卓端廠商緊密布局,我們預計蘋果端份額或小幅下降。”

換言之,TWS耳機市場未來的兩大走向, 一是價格下沉,講究性價比;二是安卓系份額上升,蘋果或將落寞。

而這兩個消息,對歌爾股份來說,絕對不算是好消息。

正如上文所說,盡管營收上升,但歌爾股份整體毛利呈現下降趨勢。事實上,管理層并非沒有看到這一點,而是以“薄利多銷”的路徑為股東創造更大的回報。

理解這一點,從歌爾股份毛利下降,但ROE卻在持續提升就可以看出。2018年,歌爾股份的ROE只有5.73%,但到了2021年上升到了17.61%。

這表明,整機代工業務盡管影響了短期盈利能力,但業務拓展所帶來的規模化效應以及以及整機業務較強的議價能力(對比零部件),為歌爾帶來了更好的回款能力,在營運端的話語權也大大加強。

但如今,隨著TWS耳機繁榮的泡沫被戳破,AirPods不香了,“薄利多銷”的模式也走不通了,頂著千億市值的焦慮,歌爾又一次站在了十字路口之上。

如果不是郭明錤這位蘋果分析大師,大多數人或許對歌爾股份的印象還停留在“果鏈”里。

6月22日,郭明錤在其社交媒體平臺上放出“Meta的硬件與頭顯設備業務放緩”的個人預測,隨后引發二級市場震蕩,當天歌爾股份股價以跌停價收盤,一天內市值蒸發129億元。

這表明,整機代工業務盡管影響了短期盈利能力,但業務拓展所帶來的規模化效應以及以及整機業務較強的議價能力(對比零部件),為歌爾帶來了更好的回款能力,在營運端的話語權也大大加強。

但如今,隨著TWS耳機繁榮的泡沫被戳破,AirPods不香了,“薄利多銷”的模式也走不通了,頂著千億市值的焦慮,歌爾又一次站在了十字路口之上。

如果不是郭明錤這位蘋果分析大師,大多數人或許對歌爾股份的印象還停留在“果鏈”里。

6月22日,郭明錤在其社交媒體平臺上放出“Meta的硬件與頭顯設備業務放緩”的個人預測,隨后引發二級市場震蕩,當天歌爾股份股價以跌停價收盤,一天內市值蒸發129億元。

而Meta與扎克伯格押注的VR業務也正是歌爾股份董事長姜濱為這家企業籌劃的下一增長點。

1966年出生的姜濱是山東威海人。與大多數技術型創業者的性格類似,從車間技術員到企業掌舵者,姜濱在公開場合的演講并不多見,其大多采訪大多圍繞人才、產業展開,語氣中透著技術人員的低調氣質。

比起向別人講述自己的創業故事,姜濱似乎更喜歡講述歌爾的故事。在歌爾的產品展廳內,展示著歌爾參與制造的熱門智能產品,從VR/AR、智能穿戴到游戲手柄……

一位記者這樣寫道:“每一款產品的背后,都有歌爾的參與。”

押注VR,是姜濱為歌爾股份尋找的另一條路。 財報顯示,2021年,以VR為代表的智能硬件業務占比已達到了39%。令歌爾名聲大噪的另一大事件則是在 2020年拿下Oculus的新一代VR的獨供大單。

而Meta與扎克伯格押注的VR業務也正是歌爾股份董事長姜濱為這家企業籌劃的下一增長點。

1966年出生的姜濱是山東威海人。與大多數技術型創業者的性格類似,從車間技術員到企業掌舵者,姜濱在公開場合的演講并不多見,其大多采訪大多圍繞人才、產業展開,語氣中透著技術人員的低調氣質。

比起向別人講述自己的創業故事,姜濱似乎更喜歡講述歌爾的故事。在歌爾的產品展廳內,展示著歌爾參與制造的熱門智能產品,從VR/AR、智能穿戴到游戲手柄……

一位記者這樣寫道:“每一款產品的背后,都有歌爾的參與。”

押注VR,是姜濱為歌爾股份尋找的另一條路。 財報顯示,2021年,以VR為代表的智能硬件業務占比已達到了39%。令歌爾名聲大噪的另一大事件則是在 2020年拿下Oculus的新一代VR的獨供大單。

從蘋果到Meta,歌爾似乎又回到了“代工”的輪回中,但事實上,盡管拿著頭部客戶的訂單,做著代工生意,但顯然歌爾在VR業務上并不僅僅想要“只為他人做嫁衣”。

從VR產業鏈角度來看,上游強調“體驗”,因此具有較強的技術壁壘,主要為各類零部件,如芯片、光學、顯示和傳感器等,歌爾主要深耕的領域就是光學。

2012年起,姜濱切入光學領域,此后通過內生與外延拓展光學業務。

光學影響著顯示,顯示又與終端重量、厚度、FOV與分辨率等指標相關。此前,光學技術路線經歷了三個階段,早期使用的是非球面鏡,但非球面鏡本身相對較重;菲涅爾透鏡為當前主流方案,優勢在于厚度更薄且重量更輕;第三種方案則為pancake折疊光路方案,效果是壓縮VR眼鏡的體積,降低鏡片的厚度。

但pancake方案也存在痛點,比如一些以往可以適用的技術無法運用到新方案中。比如傳統的眼動追蹤通常被用于菲涅爾光學方案VR產品中,但卻無法應用到Pancake技術方案上。

2014年,歌爾股份已掌握VR雙非球面鏡片技術,隨后在2016年入股美國Kopin 10%股權,布局先進顯示技術布局光路設計技術,Kopin目前已掌握了pancake技術方案。

到了2018年,歌爾股份正式發布了自研的菲涅爾透鏡。

也就是說,在上游,歌爾股份已具備了擁有壁壘的光學技術解決方案,可進一步提升終端用戶體驗。

客觀來說,這是一個硬件端的突破。以往,比起內容端的火熱,VR硬件的創新則顯得稍顯沉默。

而在VR產業鏈的下游,則是依靠內容拉動,只有依靠內容才能反哺終端需求的良性循環。

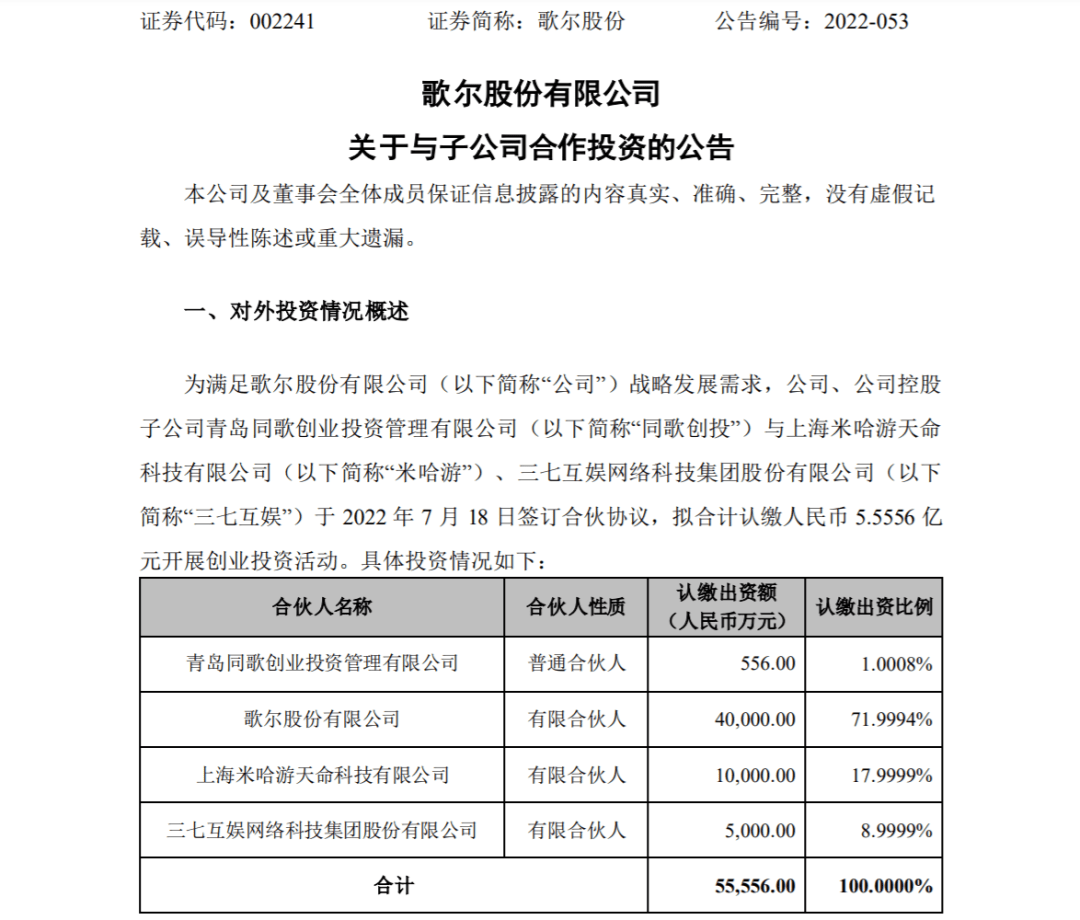

不久前,歌爾股份控股子公司同歌創投與米哈游、三七互娛(002555.SZ)簽訂合伙協議,擬合計認繳人民幣5.5556億元開展創業投資活動。

從蘋果到Meta,歌爾似乎又回到了“代工”的輪回中,但事實上,盡管拿著頭部客戶的訂單,做著代工生意,但顯然歌爾在VR業務上并不僅僅想要“只為他人做嫁衣”。

從VR產業鏈角度來看,上游強調“體驗”,因此具有較強的技術壁壘,主要為各類零部件,如芯片、光學、顯示和傳感器等,歌爾主要深耕的領域就是光學。

2012年起,姜濱切入光學領域,此后通過內生與外延拓展光學業務。

光學影響著顯示,顯示又與終端重量、厚度、FOV與分辨率等指標相關。此前,光學技術路線經歷了三個階段,早期使用的是非球面鏡,但非球面鏡本身相對較重;菲涅爾透鏡為當前主流方案,優勢在于厚度更薄且重量更輕;第三種方案則為pancake折疊光路方案,效果是壓縮VR眼鏡的體積,降低鏡片的厚度。

但pancake方案也存在痛點,比如一些以往可以適用的技術無法運用到新方案中。比如傳統的眼動追蹤通常被用于菲涅爾光學方案VR產品中,但卻無法應用到Pancake技術方案上。

2014年,歌爾股份已掌握VR雙非球面鏡片技術,隨后在2016年入股美國Kopin 10%股權,布局先進顯示技術布局光路設計技術,Kopin目前已掌握了pancake技術方案。

到了2018年,歌爾股份正式發布了自研的菲涅爾透鏡。

也就是說,在上游,歌爾股份已具備了擁有壁壘的光學技術解決方案,可進一步提升終端用戶體驗。

客觀來說,這是一個硬件端的突破。以往,比起內容端的火熱,VR硬件的創新則顯得稍顯沉默。

而在VR產業鏈的下游,則是依靠內容拉動,只有依靠內容才能反哺終端需求的良性循環。

不久前,歌爾股份控股子公司同歌創投與米哈游、三七互娛(002555.SZ)簽訂合伙協議,擬合計認繳人民幣5.5556億元開展創業投資活動。

硬件公司與游戲公司合體做LP,有業內人士表示:“三家合作肯定是出于硬件終端和軟件內容的跨界聯合”。

對歌爾股份來說,或許釋放出的重要信號是——提前布局內容端。 由于占比最大,業內人士分析稱:“包括米哈游和三七互娛在內,以及基金以后投的相關項目,都會是歌爾的內容供應商。”

從硬件體驗到內容生態的提前布局,種種跡象都在表明,這一次,做VR,歌爾股份不想再做打工人了。

現實就是這樣,傳統消費電子經過多年的發展后,已進入了存量發展時代,在各式功能迭代與堆料內卷之外,至今仍沒有出現“下一個iphone 時刻”。

在熱鬧與落寞外,過去的十多年里,從“跟著蘋果賺錢”到如今的“去蘋果化”,包括歌爾股份在內的“果鏈巨頭”們各自走向了命運的新路口。

一種是尋找好賽道。 比如,立訊精密(002475.SZ))依托自己在連接器上的技術沉淀,提前布局汽車電子領域。在汽車電動化與智能化轉型的整體趨勢下,享受該賽道的長期紅利期。

一種是尋找好“鏈主”。 比如曾經為蘋果提供金屬機殼的東山精密(002384.SZ)與長盈精密(300115.SZ),相繼擁抱特斯拉,成為了“特鏈”的新成員。

還有一種就是歌爾股份。一方面,依舊做著代工生意,但另一方面,也在嘗試在某一個細分領域上自建生態。

無論是哪一種路徑,都是一條并不容易的路。畢竟比起下游苛刻且善于謀略的“蘋果們”來說,這些常年在上游從事生產與制造的企業一直都是依賴下游的創新而創新。

復盤歌爾股份的股價變化與估值變化,皆與業績預期相關。

2018至2019年,中美關系導致行業需求下滑,歌爾股份預期不明,出現戴維斯雙殺。

2019年后,隨著TWS耳機產能爬坡,疊加下游需求爆發,產品快速放量而引爆消費電子行業。

2021年后,疫情導致消費電子需求預期不明確,TWS耳機需求放緩,導致歌爾股份估值觸底。

硬件公司與游戲公司合體做LP,有業內人士表示:“三家合作肯定是出于硬件終端和軟件內容的跨界聯合”。

對歌爾股份來說,或許釋放出的重要信號是——提前布局內容端。 由于占比最大,業內人士分析稱:“包括米哈游和三七互娛在內,以及基金以后投的相關項目,都會是歌爾的內容供應商。”

從硬件體驗到內容生態的提前布局,種種跡象都在表明,這一次,做VR,歌爾股份不想再做打工人了。

現實就是這樣,傳統消費電子經過多年的發展后,已進入了存量發展時代,在各式功能迭代與堆料內卷之外,至今仍沒有出現“下一個iphone 時刻”。

在熱鬧與落寞外,過去的十多年里,從“跟著蘋果賺錢”到如今的“去蘋果化”,包括歌爾股份在內的“果鏈巨頭”們各自走向了命運的新路口。

一種是尋找好賽道。 比如,立訊精密(002475.SZ))依托自己在連接器上的技術沉淀,提前布局汽車電子領域。在汽車電動化與智能化轉型的整體趨勢下,享受該賽道的長期紅利期。

一種是尋找好“鏈主”。 比如曾經為蘋果提供金屬機殼的東山精密(002384.SZ)與長盈精密(300115.SZ),相繼擁抱特斯拉,成為了“特鏈”的新成員。

還有一種就是歌爾股份。一方面,依舊做著代工生意,但另一方面,也在嘗試在某一個細分領域上自建生態。

無論是哪一種路徑,都是一條并不容易的路。畢竟比起下游苛刻且善于謀略的“蘋果們”來說,這些常年在上游從事生產與制造的企業一直都是依賴下游的創新而創新。

復盤歌爾股份的股價變化與估值變化,皆與業績預期相關。

2018至2019年,中美關系導致行業需求下滑,歌爾股份預期不明,出現戴維斯雙殺。

2019年后,隨著TWS耳機產能爬坡,疊加下游需求爆發,產品快速放量而引爆消費電子行業。

2021年后,疫情導致消費電子需求預期不明確,TWS耳機需求放緩,導致歌爾股份估值觸底。

也就是說,當下游景氣度高漲時,歌爾股份估值有較大的提升;但當一旦下游出現任何不利消息,波動立刻反映在股價上。

因此,如何看待歌爾股份的價值?財經無忌認為,短期看VR業績,長期看歌爾股份產業鏈布局,包括產能、良率以及關鍵技術突破。

一方面,由于VR/AR已成為歌爾股份實現業績增長的重要曲線,短期業績是否能大幅提升,實現千億營收十分關鍵。

目前,VR/AR行業已進入快速增長期。據IDC數據,2021年全球VR/AR 頭顯出貨量為1120萬臺,同比增長92.1%;預計2026年全球VR/AR出貨量會超過5000萬臺,期間CAGR可達35%。

也就是說,當下游景氣度高漲時,歌爾股份估值有較大的提升;但當一旦下游出現任何不利消息,波動立刻反映在股價上。

因此,如何看待歌爾股份的價值?財經無忌認為,短期看VR業績,長期看歌爾股份產業鏈布局,包括產能、良率以及關鍵技術突破。

一方面,由于VR/AR已成為歌爾股份實現業績增長的重要曲線,短期業績是否能大幅提升,實現千億營收十分關鍵。

目前,VR/AR行業已進入快速增長期。據IDC數據,2021年全球VR/AR 頭顯出貨量為1120萬臺,同比增長92.1%;預計2026年全球VR/AR出貨量會超過5000萬臺,期間CAGR可達35%。

當下游需求旺盛時,歌爾股份需要實現產能爬坡,為規模化做鋪墊。

近兩年,歌爾股份共計劃募資111.47億元投入AR/VR及相關光學模組項目,以增加350萬套VR/AR產品和500萬片精密光學鏡片及模組產品的年產能。根據募資投向說明,本項目計劃于2022年9月全部建成并達產,預計實現年銷售收入56億元,年凈利潤4.12億元。

另一方面,則是歌爾股份在產業鏈上的布局,能否實現突破性創新,孵化出下一個爆品,以拉動營收增長。

正如上文所說,在VR/AR業務上,歌爾股份并不想只做代工,因此如若生態內部孵化出顛覆性產品,在硬件體驗或內容創新上實現跨越,也將進一步提振投資者信心。

對于歌爾股份而言,元宇宙的機會來之不易,十多年的產業化探索可能是這家企業最后的一戰,但現實依舊冷峻。

某種程度上來說,VR/AR還是一場無限游戲,與TWS耳機相比,它涉及的產業鏈更復雜,實現難度也更大,僅以光學技術解決方案為例,所有人離“完美”都還有很遠的距離。

畢竟所有人都知道,目前市面上大多數的VR頭顯都距離元宇宙太遠,就連扎克伯格也坦率地表示:“HDR、解決光學畸變、實現可變景深,以及顯著提高分辨率,把所有的這些技術結合起來,正好就是更接近真實的虛擬現實/元宇宙效果。”

如何將這些技術裝在一個設備里?他又加了一句:“這是未來的計劃”。

換言之,對歌爾股份來說,好日子或許在遠方,但現在,它依舊要學會熬過眼前的苦日子。

當下游需求旺盛時,歌爾股份需要實現產能爬坡,為規模化做鋪墊。

近兩年,歌爾股份共計劃募資111.47億元投入AR/VR及相關光學模組項目,以增加350萬套VR/AR產品和500萬片精密光學鏡片及模組產品的年產能。根據募資投向說明,本項目計劃于2022年9月全部建成并達產,預計實現年銷售收入56億元,年凈利潤4.12億元。

另一方面,則是歌爾股份在產業鏈上的布局,能否實現突破性創新,孵化出下一個爆品,以拉動營收增長。

正如上文所說,在VR/AR業務上,歌爾股份并不想只做代工,因此如若生態內部孵化出顛覆性產品,在硬件體驗或內容創新上實現跨越,也將進一步提振投資者信心。

對于歌爾股份而言,元宇宙的機會來之不易,十多年的產業化探索可能是這家企業最后的一戰,但現實依舊冷峻。

某種程度上來說,VR/AR還是一場無限游戲,與TWS耳機相比,它涉及的產業鏈更復雜,實現難度也更大,僅以光學技術解決方案為例,所有人離“完美”都還有很遠的距離。

畢竟所有人都知道,目前市面上大多數的VR頭顯都距離元宇宙太遠,就連扎克伯格也坦率地表示:“HDR、解決光學畸變、實現可變景深,以及顯著提高分辨率,把所有的這些技術結合起來,正好就是更接近真實的虛擬現實/元宇宙效果。”

如何將這些技術裝在一個設備里?他又加了一句:“這是未來的計劃”。

換言之,對歌爾股份來說,好日子或許在遠方,但現在,它依舊要學會熬過眼前的苦日子。

在2010前,歌爾股份的增長主要來自于聲學零部件領域的沉淀。從做話筒起家,歌爾逐步將業務拓展至MEMS傳感器、微型揚聲器、麥克風等聲學零部件,主營業務涵蓋了微型電聲元器件與消費類電聲產品。

由于產品覆蓋整個電聲行業的中下游,因此,歌爾股份也形成了兩大基本能力:

一是技術能力,歌爾在微型電聲元器件積累了包括MEMS技術、以陣列技術、數字麥克風技術等。

二是生產能力,通過產業鏈橫縱整合,降本增效。 在產業鏈上游,歌爾股份通過對電聲元器件部分核心原材料進行自制,降低了產品成本,同時由于消費類電聲產品的生命周期較短,歌爾研發制造自動化生產與精密模具,提升快速開發能力。

也正因如此,歌爾聚集了包括三星、惠普、思科、LG、華碩等一眾客戶資源。這其中,也包括蘋果。

2010年,歌爾股份進入“果鏈”,為蘋果提供聲學零部件、有線耳機等,其營收也從上市時的10億飆升到2017年的255億。

但此刻,歌爾做的還是零部件,這是一門古老的生意,說白了只是一件產品中無數拼圖的一塊而已。

一個通俗的比喻,人們將零部件的生意比作“拼樂高”,企業要做的就是把小零件組裝成大零件。

明白了這個道理之后,歌爾命運的轉變發生在2018年,在與蘋果合作多年后,歌爾第一次從零部件切入了蘋果整機組裝業務,成了Airpods的供應商。

也正是在這一年,歌爾將業務結構劃分為精密零部件、智能聲學整機與智能硬件,恰好代表著自己的過去、現在與未來。

從財報看,以Airpods為主的智能聲學整機業務成為了拉動歌爾增長的主要動力。2018年至2019年,僅用一年時間,智能聲學整機業務營收占比從28.68%提升到42.17%,到了2020年,智能聲學整機業務占比已接近五成。

但甘做代工所帶來的是危機是盈利能力的下降,2017年至2021年,歌爾股份毛利率從22.01%跌至14.13%。

盈利能力下降的背后與TWS耳機市場遇冷有關。

自2021年起,TWS耳機出貨量增速已明顯放緩。2022年第一季度,全球TWS耳機出貨量為6820萬部,同比增加17%,但環比上季度已下降34.3%。

某種程度上,包括Airpods在內的TWS耳機就像是一場“來也匆匆,去也匆匆”的技術狂歡。

即便是市占率明顯高于競對,也難以掩蓋Airpods的落寞。今年3月,據外媒報道,蘋果預計將AirPods今年的產量下調約1000萬副以應對庫存與市場變化 。

精明如庫克,也明白一個道理,永遠不要和市場作對。

當前,TWS耳機市場已趨于飽和。一方面,入局玩家太多,無論是三星、小米等安卓系,還是索尼等“老音樂人”,這塊市場蛋糕早已是存量。

另一方面,則在于Airpods自身產品的定位瓶頸。 本質上來說,TWS耳機只是手機配件,屬于外設。而驅動消費者購買的因素除了品牌外,還包括了價格、續航、外形、音質等多元化決策條件,一個產品無法覆蓋全部需求。

因此,盡管果粉們深愛著高價的Airpods,但華強北大量白牌廠家依舊能以高性價比成為另一波人的心頭好。

中信證券在其跟蹤報告中明確指出:“在安卓端廠商緊密布局,我們預計蘋果端份額或小幅下降。”

換言之,TWS耳機市場未來的兩大走向, 一是價格下沉,講究性價比;二是安卓系份額上升,蘋果或將落寞。

而這兩個消息,對歌爾股份來說,絕對不算是好消息。

正如上文所說,盡管營收上升,但歌爾股份整體毛利呈現下降趨勢。事實上,管理層并非沒有看到這一點,而是以“薄利多銷”的路徑為股東創造更大的回報。

理解這一點,從歌爾股份毛利下降,但ROE卻在持續提升就可以看出。2018年,歌爾股份的ROE只有5.73%,但到了2021年上升到了17.61%。

這表明,整機代工業務盡管影響了短期盈利能力,但業務拓展所帶來的規模化效應以及以及整機業務較強的議價能力(對比零部件),為歌爾帶來了更好的回款能力,在營運端的話語權也大大加強。

但如今,隨著TWS耳機繁榮的泡沫被戳破,AirPods不香了,“薄利多銷”的模式也走不通了,頂著千億市值的焦慮,歌爾又一次站在了十字路口之上。

如果不是郭明錤這位蘋果分析大師,大多數人或許對歌爾股份的印象還停留在“果鏈”里。

6月22日,郭明錤在其社交媒體平臺上放出“Meta的硬件與頭顯設備業務放緩”的個人預測,隨后引發二級市場震蕩,當天歌爾股份股價以跌停價收盤,一天內市值蒸發129億元。

而Meta與扎克伯格押注的VR業務也正是歌爾股份董事長姜濱為這家企業籌劃的下一增長點。

1966年出生的姜濱是山東威海人。與大多數技術型創業者的性格類似,從車間技術員到企業掌舵者,姜濱在公開場合的演講并不多見,其大多采訪大多圍繞人才、產業展開,語氣中透著技術人員的低調氣質。

比起向別人講述自己的創業故事,姜濱似乎更喜歡講述歌爾的故事。在歌爾的產品展廳內,展示著歌爾參與制造的熱門智能產品,從VR/AR、智能穿戴到游戲手柄……

一位記者這樣寫道:“每一款產品的背后,都有歌爾的參與。”

押注VR,是姜濱為歌爾股份尋找的另一條路。 財報顯示,2021年,以VR為代表的智能硬件業務占比已達到了39%。令歌爾名聲大噪的另一大事件則是在 2020年拿下Oculus的新一代VR的獨供大單。

從蘋果到Meta,歌爾似乎又回到了“代工”的輪回中,但事實上,盡管拿著頭部客戶的訂單,做著代工生意,但顯然歌爾在VR業務上并不僅僅想要“只為他人做嫁衣”。

從VR產業鏈角度來看,上游強調“體驗”,因此具有較強的技術壁壘,主要為各類零部件,如芯片、光學、顯示和傳感器等,歌爾主要深耕的領域就是光學。

2012年起,姜濱切入光學領域,此后通過內生與外延拓展光學業務。

光學影響著顯示,顯示又與終端重量、厚度、FOV與分辨率等指標相關。此前,光學技術路線經歷了三個階段,早期使用的是非球面鏡,但非球面鏡本身相對較重;菲涅爾透鏡為當前主流方案,優勢在于厚度更薄且重量更輕;第三種方案則為pancake折疊光路方案,效果是壓縮VR眼鏡的體積,降低鏡片的厚度。

但pancake方案也存在痛點,比如一些以往可以適用的技術無法運用到新方案中。比如傳統的眼動追蹤通常被用于菲涅爾光學方案VR產品中,但卻無法應用到Pancake技術方案上。

2014年,歌爾股份已掌握VR雙非球面鏡片技術,隨后在2016年入股美國Kopin 10%股權,布局先進顯示技術布局光路設計技術,Kopin目前已掌握了pancake技術方案。

到了2018年,歌爾股份正式發布了自研的菲涅爾透鏡。

也就是說,在上游,歌爾股份已具備了擁有壁壘的光學技術解決方案,可進一步提升終端用戶體驗。

客觀來說,這是一個硬件端的突破。以往,比起內容端的火熱,VR硬件的創新則顯得稍顯沉默。

而在VR產業鏈的下游,則是依靠內容拉動,只有依靠內容才能反哺終端需求的良性循環。

不久前,歌爾股份控股子公司同歌創投與米哈游、三七互娛(002555.SZ)簽訂合伙協議,擬合計認繳人民幣5.5556億元開展創業投資活動。

硬件公司與游戲公司合體做LP,有業內人士表示:“三家合作肯定是出于硬件終端和軟件內容的跨界聯合”。

對歌爾股份來說,或許釋放出的重要信號是——提前布局內容端。 由于占比最大,業內人士分析稱:“包括米哈游和三七互娛在內,以及基金以后投的相關項目,都會是歌爾的內容供應商。”

從硬件體驗到內容生態的提前布局,種種跡象都在表明,這一次,做VR,歌爾股份不想再做打工人了。

現實就是這樣,傳統消費電子經過多年的發展后,已進入了存量發展時代,在各式功能迭代與堆料內卷之外,至今仍沒有出現“下一個iphone 時刻”。

在熱鬧與落寞外,過去的十多年里,從“跟著蘋果賺錢”到如今的“去蘋果化”,包括歌爾股份在內的“果鏈巨頭”們各自走向了命運的新路口。

一種是尋找好賽道。 比如,立訊精密(002475.SZ))依托自己在連接器上的技術沉淀,提前布局汽車電子領域。在汽車電動化與智能化轉型的整體趨勢下,享受該賽道的長期紅利期。

一種是尋找好“鏈主”。 比如曾經為蘋果提供金屬機殼的東山精密(002384.SZ)與長盈精密(300115.SZ),相繼擁抱特斯拉,成為了“特鏈”的新成員。

還有一種就是歌爾股份。一方面,依舊做著代工生意,但另一方面,也在嘗試在某一個細分領域上自建生態。

無論是哪一種路徑,都是一條并不容易的路。畢竟比起下游苛刻且善于謀略的“蘋果們”來說,這些常年在上游從事生產與制造的企業一直都是依賴下游的創新而創新。

復盤歌爾股份的股價變化與估值變化,皆與業績預期相關。

2018至2019年,中美關系導致行業需求下滑,歌爾股份預期不明,出現戴維斯雙殺。

2019年后,隨著TWS耳機產能爬坡,疊加下游需求爆發,產品快速放量而引爆消費電子行業。

2021年后,疫情導致消費電子需求預期不明確,TWS耳機需求放緩,導致歌爾股份估值觸底。

也就是說,當下游景氣度高漲時,歌爾股份估值有較大的提升;但當一旦下游出現任何不利消息,波動立刻反映在股價上。

因此,如何看待歌爾股份的價值?財經無忌認為,短期看VR業績,長期看歌爾股份產業鏈布局,包括產能、良率以及關鍵技術突破。

一方面,由于VR/AR已成為歌爾股份實現業績增長的重要曲線,短期業績是否能大幅提升,實現千億營收十分關鍵。

目前,VR/AR行業已進入快速增長期。據IDC數據,2021年全球VR/AR 頭顯出貨量為1120萬臺,同比增長92.1%;預計2026年全球VR/AR出貨量會超過5000萬臺,期間CAGR可達35%。

當下游需求旺盛時,歌爾股份需要實現產能爬坡,為規模化做鋪墊。

近兩年,歌爾股份共計劃募資111.47億元投入AR/VR及相關光學模組項目,以增加350萬套VR/AR產品和500萬片精密光學鏡片及模組產品的年產能。根據募資投向說明,本項目計劃于2022年9月全部建成并達產,預計實現年銷售收入56億元,年凈利潤4.12億元。

另一方面,則是歌爾股份在產業鏈上的布局,能否實現突破性創新,孵化出下一個爆品,以拉動營收增長。

正如上文所說,在VR/AR業務上,歌爾股份并不想只做代工,因此如若生態內部孵化出顛覆性產品,在硬件體驗或內容創新上實現跨越,也將進一步提振投資者信心。

對于歌爾股份而言,元宇宙的機會來之不易,十多年的產業化探索可能是這家企業最后的一戰,但現實依舊冷峻。

某種程度上來說,VR/AR還是一場無限游戲,與TWS耳機相比,它涉及的產業鏈更復雜,實現難度也更大,僅以光學技術解決方案為例,所有人離“完美”都還有很遠的距離。

畢竟所有人都知道,目前市面上大多數的VR頭顯都距離元宇宙太遠,就連扎克伯格也坦率地表示:“HDR、解決光學畸變、實現可變景深,以及顯著提高分辨率,把所有的這些技術結合起來,正好就是更接近真實的虛擬現實/元宇宙效果。”

如何將這些技術裝在一個設備里?他又加了一句:“這是未來的計劃”。

換言之,對歌爾股份來說,好日子或許在遠方,但現在,它依舊要學會熬過眼前的苦日子。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。