東旭集團暴雷:被法院執行3.5億、年虧310億觀點

東旭集團、李兆廷及東旭光電全資子公司均存在被法院強制執行記錄,合計金額達3.5億元。

導讀:東旭集團、李兆廷及東旭光電全資子公司均存在被法院強制執行記錄,合計金額達3.5億元。

東旭光電(SZ:000413)最近很忙,被索賠、被問詢、高管變更,就連就連姍姍來遲的2019財年財報也被出具保留意見的審計報告。年報還顯示,東旭光電背后的東旭集團巨虧310億元。

7月2日,東旭集團發布的2019年債券年度報告顯示,其2019年實現營收340.03億元,同比下降33.26%;凈虧損310.74億元,2018年為盈利12.14億元,同比由盈轉虧,且虧損額度達到了前所未有的310億元。

對此,東旭集團給出的理由是收入下降、財務費用上漲、資產減值增加。東旭集團稱,受政策影響,其新能源及環保業務收入下滑,且核心產品收入受技術升級、市場環境等影響下滑,致使公司營收下降。

東旭集團面臨生存危機

2019年,東旭集團的財務費用高達81.15億元,信用與資產減值合計194.98億元。報告期內,東旭集團貨幣資金驟減至69.69億元,同比縮水491.91億元,降幅約87.59%。

報告還顯示,東旭集團受限資產占比較大。截至2019年12月末,東旭光電受限資產合計為356億元,占報告期末凈資產的79.23%,比例相對較高,或對償債能力造成一定影響。

截至2019年年末,東旭集團總資產為1966.14億元,負債1516.2億元,負債率77.15%,同比上升23.03%。東旭集團稱,2019年公司盈利能力和償債能力驟然惡化,遇到了前所未有的生存危機。

資料顯示,東旭集團成立于1997年,擁有400多家子公司。據貝多財經了解,東旭集團旗下擁有東旭光電、東旭藍天(SZ:000040)、嘉麟杰(SZ:002486)三家上市公司,業務遍布包括北、上、廣等20余個省、直轄市、自治區。

值得一提的是,2019年11月,東旭集團旗下上市公司東旭光電曾公告稱,其2016年度第一期中期票據回售付息未能如期兌付,規模合計30億元。東旭光電表示,其正積極籌措資金,并積極與債權人協商,將盡快支付相關本金和利息。

今年5月19日,因未能兌付債券本息合計金額3921.27萬元,東旭光電再次發生實質性違約。此前,媒體報道指出,東旭集團債券存量為196.39億元,存量債券只數為15只。其中,一年以內需要償還的債券只數超過80億元。

換句話說,東旭集團仍有大額債務需要償還,存在流程性緊張的情況。根據東旭集團年報,截至2019年末,公司的總債務超過1500億元。隨著業務規模逐步擴張,東旭集團的債務規模及資產負債率可能進一步上升。

此外,截至2019年底,東旭集團合計有53.65%的股權被質押。東旭集團稱,如未來質押股份因違約事件被處置,可能面臨控股股東及實際控制人變更的風險。據了解,其控股股東為東旭光電投資有限公司,占股51.46%,實控人為李兆廷。

被法院強制執行近3億元

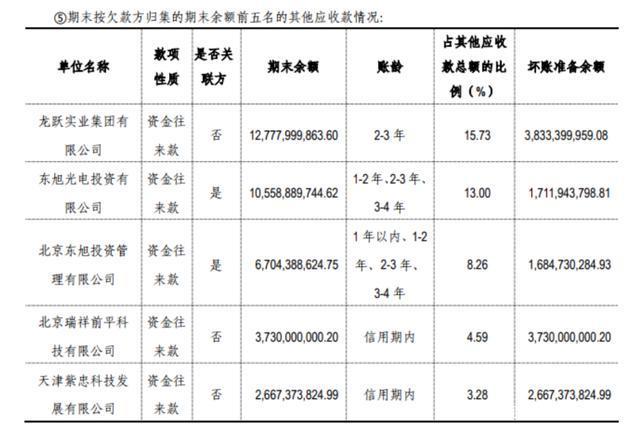

作為東旭集團旗下首屈一指的上市公司,東旭光電還是東旭集團的重要關聯方,其截至2019年末對東旭集團的應收款項達到105億元。對此,東旭集團對東旭光電計提壞賬準備17億元。

信息顯示,東旭集團應收前五大對象款項金額合計364億元。除了東旭光電,也包括東旭集團的另一關聯方北京東旭投資管理有限公司,應收款項67億元,計提壞賬準備約17億元。另外三家合計應收款191億元,計提壞賬準備102億元。

對于東旭集團財報數據,審計機構中興財光華給出了保留意見。其中,對于600多億的“其他應收款”,審計機構稱其未獲取充分、適當的審計證據判斷該款項的性質、支付時點、壞賬計提的恰當性,以及對當期現金流的影響。

據貝多財經了解,東旭集團與李兆廷還存在多項被法院強制執行記錄,合計金額達3.5億元。企查查信息顯示,因未按時履行法律義務,東旭集團及李兆廷分別存在法院強制執行2條與1條。

李兆廷

李兆廷

今年6月30日,案號為(2020)冀01執389號的立案信息顯示,東旭集團、李兆廷、鄭州旭飛光電科技有限公司等合計被石家莊市中級人民法院強制執行標的8612萬元。其中,鄭州旭飛光電科技有限公司為東旭光電全資子公司。

與此同時,案號為(2020)冀01執390號的立案信息顯示,東旭集團及鄭州旭飛光電科技有限公司也被法院列為被執行人,合計被石家莊市中級人民法院強制金額高達2.77億元。

東旭光電多次被大額減持

資料顯示,東旭光電成立于1992年,1996年在深交所上市。2015年至2018年,東旭光電一直保持著高速增長,其營收自16.01億元增至282.12億元,復合增速高達104.89%。2018年,其營收增長同比擴大17.62%。

但與此同時,東旭光電的應收賬款增速則遠高于營收增速,且應收賬款占收入比例驚人。而在2019年,東旭光電則出現了業績暴雷的情形,債務接連違約,控股股東頻現高質押等情況。

今年6月24日,東旭光電公布的2019年度業績報告顯示,其2019年全年實現營業收入175.29億元,較2018年同期下降-37.87%;實現歸屬于母公司所有者的凈利潤-15.23億元,較2018年同期下降170.41%,由盈轉虧。

其中,2019年第四季度,東旭光電凈虧損額遠超過前三季度的盈利額。東旭光電則表示,受累于公司產業過度擴張及未能科學有效的管理資金等因素影響,公司中票違約,出現資金流動性困難,陷入債務困境。

事實上,就行業及產品來看,東旭光電在光電顯示材料、裝備及技術服務、石墨烯產業化應用、新能源汽車、建筑安裝、電子通訊產品及其他等主要行業實現營收,也在2019年都出現不同程度的營收下滑現象。

同時,東旭光電在報告期內被會計師事務所出具了保留意見的審計報告。會計師事務所認為,東旭光電存在高達38.5億元的違規擔保。其次,發生債券違約、資金訴訟金額合計為51.51億元,管理控制制度未能有效執行,存在重大缺陷。

6月24日,東旭光電也因擔保等問題被收到深交所的關注函。此外,7月2日,東旭光電還公告稱,公司股東寶石集團于2020年7月1日減持公司股份1327.4萬股,減持股份占總股份為0.23%。

據了解,這也是東旭光電今年以來的第三次減持公告。瑣事纏身的東旭光電及背后的東旭集團,能否走出危機?仍存在較大的困難。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。