醫療"馬拉松"再次啟程,選手們能否飛躍公立醫療的"圍墻"?互聯網+

在互聯網+醫療服務領域,也并不是只有互聯網醫療領域如此,如今的互聯網醫療又會有什么不同。

曾經,人們以為在互聯網的肥沃土壤上能夠結出醫療的"碩果"。但是,言必談"顛覆"的創業者還是過于樂觀,忽視了醫療產業特殊的復雜性,由于商業模式始終難以落地,在2016年之后紛紛陷入了沉寂。

五年時間轉瞬即逝,如今在經歷了萌芽期、興起期、狂熱期、遇冷期之后,疫情黑天鵝再次吹響了互聯網企業進軍醫療的號角。各大巨頭以及垂直領域的玩家,在相關政策的引領下,亦步亦趨,再次開始了新一輪的征程,如今的互聯網醫療又會有什么不同?

互聯網能否織出完善的"醫療之網"?

醫療體系的龐大復雜可以說是人類歷史上待解的最難命題之一。

現代管理之父彼得?德魯克曾如此評價醫療機構管理:"大型醫療機構或許是人類歷史上最復雜的組織,即便是小型的醫療機構,管理起來也很困難。"

這也讓互聯網與醫療結合之后形成了多種業務形態和商業模式,因為過于紛繁而雜亂,也產生了很多對于互聯網醫療的分類方法。不過在向善財經看來,36氪研究院發布的《2020年中國互聯網醫療研究報告》的研究分類更為科學,大致細分為醫療服務、醫藥流通、醫療保險、健康管理、科技升級五大領域。

在互聯網+醫療服務領域,在線問診和互聯網醫院是最為重要的兩種應用模式,其中互聯網醫院為實體醫院的線上模式,一般以醫療機構為主體,提供綜合診療服務,是嚴肅醫療的延伸;互聯網對于醫藥流通的滲透和應用主要集中在藥品的流通及零售端,含B2B、O2O、B2C和處方流轉四種模式。

在醫療保險方面,我國的醫療保障包括社會醫保和商業健康保險兩大部分,互聯網+社會醫保目前尚處于探索階段,互聯網+商保擁有很大的市場空間;互聯網+健康管理方面主要以健康體檢和基因檢測為主,隨著居民健康意識增強,人們對于診療的需求慢慢從被動、應對性的就醫診療,逐漸轉向主動、常態性的預防保健;互聯網+科技升級主要是大數據、AI、機器人、精準醫療等科技在醫療健康領域的應用。

如丁香園,是成立較早的企業,早期為醫生做服務、為大眾做科普,集聚了全國數百萬專業醫生,進而通過"丁香人才"招聘業務實現商業變現,在最近幾年里又發展出了丁香醫生App(后升級為丁香互聯網醫院)、丁香診所等服務C端的產品。

前身為掛號網的微醫是互聯網+醫療服務領域的一個典型代表,在2010年切入看起來"最沒技術含量"的掛號業務,隨后演變成了探索互聯網醫院的開端,隨著院端的積累開始涉足互聯網醫院,形成了最早的互聯網醫院雛形。

比如,企鵝杏仁則由杏仁醫生和騰訊的企鵝醫生合并成立,合并之后的企鵝杏仁在線上資源方面,擁有44萬認證醫師、940萬注冊患者用戶數,線下資源方面覆蓋8個城市的47家門店,是一個互聯網+業務與實體醫療并線發展的項目。

互聯網醫療當然也少不了各大巨頭的參與。

2014年,阿里健康就借殼中信21世紀在港股成功上市,在虧損多年后,終于在今年扭虧為盈。其醫藥自營業務營收達到81.3億元,占比84.8%,醫藥電商平臺業務11.7億元,占比12.2%——兩者合計占有97%,電商的基因在醫藥方面同樣深入骨髓。

京東健康在2019年5月從京東集團拆分而出,時隔一年多時間,就在12月8日,京東健康正式登陸港股,和阿里健康類似,其營收近九成來自在線醫藥銷售。

實際上,互聯網醫療領域各個玩家都有自己的重點突破方向,但是在其它細分領域又都有布局,希望實現整條產業鏈的閉環,但是真正能夠做到的企業現在似乎還沒有誕生,這必將是一條充滿荊棘與陷阱的馬拉松。

警惕盈利后移下的互聯網陷阱

目前來看,除了阿里健康、京東健康等巨頭已經實現了盈利并且上市外,其他幾家企業的處境都比較悲涼。

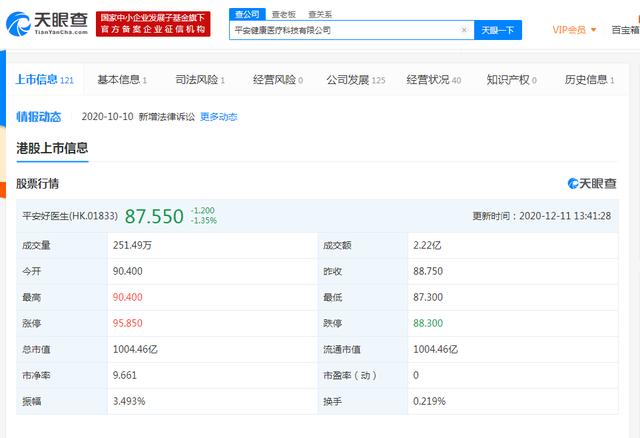

2018年,平安好醫生頭頂"互聯網醫療"第一股的光環在港股上市。然而在今年5月,平安好醫生發布公告稱:"由于王濤履行的管理職責未達到董事會預期,經董事會決定,自2020年5月15日起免去王濤董事會主席職務。"與之相對應的是,在王濤執掌之下,平安好醫生已經累計虧損近37億人民幣。

平安好醫生自今年下半年以來,在資本市場也不斷受挫,據天眼查APP顯示,12月11日平安好醫生的股價已經跌到了87.550。

春雨醫生也曾被資本寄予厚望,但如今隨著創始人張銳心梗離世,春雨的主心骨在此后一度渙散,春雨醫生的戰略方向也幾經變更。有人朋友圈提到張銳,說他最愁兩件事:融不到錢時怎么融錢,融到錢后怎么賺錢。

在平安好醫生上市之后,不少業內人士認為微醫將是第二家IPO的互聯網醫療項目,在2018年微醫就開始了 Pre-IPO輪融資,投資方為中投中財基金、友邦保險、新創建集團以及老股東跟投。然而去年不僅沒有上市,如今據最新消息,微醫上市時間再次被延至2021年。或許上市波折背后也有盈利的隱憂。

在互聯網+保險領域有著諸多勢力。傳統險企開始試圖布局互聯網保險產品,如泰康集團推出的泰康在線;健康產業相關方也有開始向保險進軍,如水滴推出的水滴保,更有全新的力量誕生,如專業網絡保險公司眾安保險、安心保險等,但是大部分仍掙扎在虧損的泥沼中。

在民營體檢領域,經過多年的廝殺,已經演變為了美年大和愛康國賓"兩分天下"的局面,但實際上兩者背后都有阿里控股。其中美年大健康資本市場的處境并不樂觀,2019年年度財報顯示,美年健康一年巨虧8.66億元。根據此前公告顯示,美年健康2020年前三季度歸屬于上市公司股東的凈利潤虧損5.17億元,比上年同期減少232.15%。

當然,也并不是只有互聯網醫療領域如此,如果對比巨頭鏖戰的生鮮電商,還有暴雷不斷的長租公寓,商家踩過無數坑的直播電商......在目前最受關注的幾個領域,似乎虧損已經成為家常便飯,盈利反倒像是"活見鬼"了一般。

從目前企業的整體現狀來看,企業活的并不輕松,盈利的后移似乎成為了企業最頭疼的問題。一方面,在主觀因素上,大家都在燒錢換規模,從競爭的維度來說盈利的時間節點必須推遲;另一方面,在客觀因素上,人們在對互聯網商業模式的探索不再如以往那般順遂,陷阱越來越多,盈利更加顯得遙遙無期。

良性的燒錢模式下,高收入增長帶來營業利潤增加,然后把負現金流轉換為正現金流,最后實現高收益和現金流的持續穩定狀態。

但現實情況是,公司起步時盈利為負,然后投資越堆越高,隨著時間的推移,雖然公司的營收增加,規模擴大,但是支出結構失控,虧損也再擴大,公司的自由現金流未來可能一直為負,最終走向現金流斷裂的結局。也就是說,即便實現了第一步——規模,也并不代表公司后期一定能實現盈利。

在向善財經看來,實際上盈利已經成為互聯網領域的最大難題。

互聯網是一個喜歡折騰與變化的行業,在互聯網紅利消失的現狀下,大部分公司考慮的都是如何活過"今天",而發生在"明天"甚至"后天"的盈利很難顧慮周全。相對應的,享受過互聯網紅利的各方似乎對于后移的盈利甚至有所忽視,不過在越來越嚴峻的現狀面前,相信已經有部分投資人醒悟過來,只是希望不要為時太晚。

接下來回到互聯網醫療產業。

通過分析我們可以看出:

在醫療服務方面,各大主要玩家走的并不輕松,甚至可以說是撞的頭破血流,對于傳統醫療產業起到的作用仍然較小。

在醫藥流通方面,隨著國家政策的松動,至少硬性的壁壘正在逐漸融化。據艾媒咨詢數據,中國醫藥電商的行業滲透率逐步提升,至2018年已接近10%。

互聯網保險領域,各企業也深陷盈利困局,目前互聯網保險的市場份額仍然較小,仍需進一步完善互聯網保險產品,開拓市場。

在健康管理領域主要以體檢為主,而體檢行業兩大巨頭至今未能攻入公立醫院體檢腹地,只能互相爭奪殘食剩飯,處境堪憂。

至于互聯網+科技升級領域,像人工智能在醫療領域的應用還比較膚淺,需要技術的進一步的突破,而且科技對于醫療的改造必將是一個繁重的工程。

總的來說,互聯網醫療在龐大的醫療體系面前顯得"弱不禁風",盡管目前的醫療行業仍然存在很多問題,但是互聯網"短平快"的優勢在醫療行業并沒有凸顯,作為一個"輔助賦能"的角色,互聯網對于醫療的改造將是一個"潤物細無聲"的長期過程。

尋找互聯網醫療的"ONE PIECE"

向善財經認為,在互聯網醫療的發展路徑上,如果想要做到互聯網醫療產業成熟的閉環,"藥"與"診"才是其中最為關鍵的核心所在,是整個互聯網醫療閉環中地基般的存在,其他細分產業的繁榮更多的是依賴于這兩個環節的成熟,"藥"與"診"同樣也是互聯網醫療的本質。

典型的案例如平安好醫生。

馬明哲除了保險、金融,還有一個醫療夢,為此,馬明哲早早就收購了一張醫藥電商牌照。在2014年,這個醫療夢終于開始化為現實——平安好醫生誕生。但誰能想到,今天的平安好醫生看似頂著"中國互聯網醫療第一股"的帽子,但實際上已經變成了平安自身保險業務的"附庸"。

早在平安好醫生2018年4月發布的招股說明書顯示:其"家庭醫生服務"業務幾乎完全是由平安集團采購,前三年直接貢獻占比分別達到100%、100%、97%。

王濤在董事長致辭中也提及,"與商業保險的合作及會員制,是家庭醫生服務商業化的重要方向,是目前家庭醫生板塊的主要收入來源"。高度依賴所產生的后果,自然是議價權的喪失。盡管健康商城營收上升,但其2018年毛利率由11.7%下降到了10.8%。

在2019年年報中,按產品和服務總計金額來看,包括平安壽險、平安產險、平安健康險等在內的關聯方在平安好醫生消費了22.48億元?

平安好醫生偏離自身醫療服務的初衷而逐漸淪為保險的"附屬品",或許是其無法盈利最本質的原因。雖然以行業現狀來看,互聯網醫療扮演的只是一個"配角",但如果企業真的把互聯網醫療服務當成"配角",那它已經注定要失敗了。

在"藥"和"診"方面,互聯網更加擅長的顯然是"藥"。

"藥"最主要在于流通,而電商巨頭們不管是"天賦"還是資本實力都比普通玩家擁有更多的優勢,也是獨角獸們難以逾越的一堵高墻。

另外藥品與最近火熱的生鮮擁有一個相同的需求屬性:及時性。不同的是:生鮮是供給端的問題,產品容易腐爛變質;而藥品則是因為病人的需求變化,如果是一些小病,兩三天的配送時間很可能藥還沒送到病已經好了。

在這方面美團餓了么等本地生活平臺反而擁有自己的優勢,他們可以通過和本地藥店合作,加上自己龐大的線下配送隊伍,小時達更能滿足消費者需求。

"診"并不是互聯網所擅長的,甚至可以說存在缺陷。

首先"診"的重要組成要素有兩個:醫生和病人。

互聯網的最大作用在于實現了需求端的規模化需求,在病人方面互聯網可以做到最大程度的集聚,但是對于供給端的問題反而力有不逮,而醫療領域的問題恰恰出在供給端。

在醫生方面,從醫生的引入、培訓以及執業過程中的監管,需要承擔高昂的成本和風險,這導致醫生的供給資源是稀缺的,而且互聯網也很難大規模量產,但是互聯網企業們可以挖墻腳,用多點執業的模式把公立醫院培養好的醫生直接挖過來,顯然能節省不少成本。

"診"同樣是一個過程,中醫講究望聞問切,西醫的基本功則為視觸叩聽。不管哪一種,都需要在現實世界的物理空間中進行,而互聯網作為中間渠道的強行加入,對于雙方來說反而起到了割裂的反作用。要知道即便線下都有誤診的發生,線上發生誤診的概率可能會進一步增大。

也就是說互聯網把"診"的效果削弱了,以至于目前的在線問診最多只能滿足消費級醫療需求。不過另一方面,互聯網在"診"方面也擁有自己的優勢,可以改善 醫患之間信息不對稱、地區醫療資源分布不均、分級診療不完善等問題。

最后,如果把目前的"藥"與"診"的現狀結合來看的話,或許慢病管理會是一個不錯賽道。

首先慢病管理在醫療行業更具優勢。醫療行業的缺點是低頻,優點是剛需。而慢病由于病程長、發病高、用藥周期長的特點,恰恰成為高頻,剛需的存在。

另外市場需求也是絕對存在的,中國慢病患者數量眾多,僅糖尿病、高血壓患者就占據了總人口的23%,而且仍在增長,隨著老齡化社會的到來,未來只會更高。

在診療方面,慢病更多的是復診,醫生對病人的情況大都比較了解,可以有效降低對于線上診療的要求,當然,為了保證診療質量,可以采用線上+線下診療的形式。"藥"方面醫藥電商也可以承擔大部分需求。

不過,目前慢病管理仍然處于發展的初期探索階段,市場上鮮見發展成熟的慢病管理企業,也缺乏能真正解決用戶需求且體驗良好的服務,體系并不完善。

不過從另一個角度來說,這同樣是一片尚未開發的藍海,企業或許可以以此為突破點,形成互聯網醫療的閉環,在慢病管理領域發現互聯網醫療的"ONE PIECE"。

向善財經原創稿件,訂閱號ID:IPOxscj,商務轉載合作聯系:a913613543,轉載保留版權信息違者必究。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。