燒錢百億,自動駕駛卡在商業化前夜快訊

盡管小馬智行和文遠知行都專注于自動駕駛領域,而聚焦于Robotaxi的小馬智行和文遠知行,文遠知行的虧損規模一直高于小馬智行。

近日,特斯拉在美國奧斯汀地區悄然上線了Robotaxi試點服務,距離其在2016年首次提出Robotaxi計劃,已悄然過去十年。

在此期間,全球Robotaxi行業早已經歷了從技術探索到規模化測試、再到局部商業化的關鍵發展期。Waymo一直是全球Robotaxi的“帶頭大哥”,在中國市場,以蘿卜快跑、小馬智行、文遠知行為代表的“第一梯隊”也一直斗得難分難解。

其中,小馬智行與文遠知行這對“同城冤家”,它們在發展節奏上高度“默契”,多年來難分勝負,近期更是上演了一場罕見的隔空交鋒。

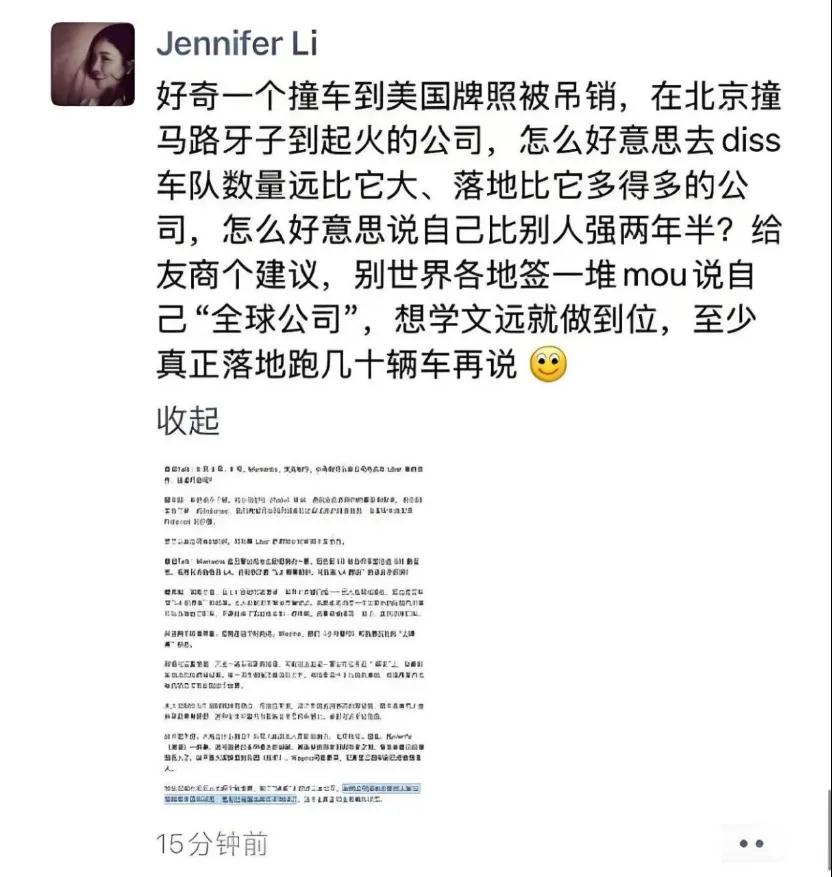

今年6月,小馬智行CTO樓天城接受媒體采訪時提到,“在 L4 自動駕駛領域,目前Waymo、小馬智行和百度已達到上牌桌狀態,(其他公司)已經落后兩年半時間了”

隨后,文遠知行CFO李璇突然在朋友圈表示:“好奇一個撞車到美國牌照被吊銷,在北京撞馬路牙子到起火的公司,怎么好意思去diss車隊數量遠比它大、落地比它多得多的公司?”

盡管小馬智行和文遠知行在這場交鋒中并未指名道姓,但雙方均火藥味十足,這也更讓外界好奇,同為第一梯隊,到底誰的實力更勝一籌,自動駕駛行業真的要“變天”了?

隔空互懟,相煎何太急?

2016年12月,彭軍和樓天城攜手創立了小馬智行,彭軍曾在百度自動駕駛部門擔任首席架構師,而樓天城則在谷歌和百度等企業積累了豐富的無人車技術開發經驗。2017年4月,韓旭在離開百度自動駕駛事業部首席科學家的崗位后,跟前百度自動駕駛事業部總經理的王勁創立了景馳科技,這也是文遠知行的前身。

小馬智行和文遠知行作為行業內的佼佼者,兩者的發展歷程較為相似,因此自創立以來,它們便經常被放在一起比較。

截至2024年底,小馬智行和文遠知行均已拿下多輪融資,兩者的估值都在50億美元左右。隨后,雙方在同一天向美國證券交易委員會遞交招股書,最終文遠知行成功摘獲“Robotaxi第一股”,一個月后,小馬智行也成功上市。

不過,雙方的纏斗并沒有因為上市而結束,反而變得更加激烈。從營收和利潤來看,兩者的業績規模差別不大。

在2022年-2025年一季度,小馬智行的營收分別為4.89億元、5.15億元、5.38億元和1.00億元,虧損分別為10.60億元、8.95億元、19.62億元及3.08億元,累計虧損超42億元;文遠知行的營收分別為5.26億元、4.02億元、3.61億元和0.72億元,虧損分別為12.98億元、19.49億元、25.17億元、3.85億元,累計虧損超61億元。

小馬智行的營收一直保持同比增長的態勢,而文遠知行則略微收縮。從虧損情況來看,文遠知行的虧損規模一直高于小馬智行。

但從去年開始,小馬智行的虧損幅度開始擴大,毛利率也從2022年的46.9%降至2024年的15.2%;相較之下,文遠知行過去三年的毛利率一直保持穩健,去年公司虧損也有所收窄。

整體來看,小馬智行和文遠知行在業績表現上可謂各有優劣,總資本規模也不分伯仲,根據雙方2024年年報,小馬智行總資產約為75.3億元,文遠知行約為76.8億元。

從市值情況來看,文遠知行的股價較上市初期已接近腰斬,市值約為23億美元;小馬智行在經歷了一輪大幅調整后,如今股價已重新回到發行價附近,市值約為45億美元,約是文遠知行的2倍。

市值可以反映出投資者對公司價值的認可度,既然小馬智行和文遠知行在業績上差別不大,那么兩者的估值差距為何如此大?

一則在技術路線。盡管小馬智行和文遠知行都專注于自動駕駛領域,但小馬智行更像是理科生,其專注于L4級全無人駕駛技術的商業化落地,目前主要聚焦于Robotaxi、Robotruck兩大場景。

而文遠知行的技術路線更偏向于“通用自動駕駛”,提供從L2到L4的自動駕駛產品和服務,涵蓋Robotaxi、Robobus、Robovan、Robosweeper等多個細分領域,旨在通過全球化布局和多場景覆蓋,實現技術的通用性和商業化的快速擴展。

二則在于業務規模,文遠知行已有超過1200輛自動駕駛車輛在路上運行,相較之下,小馬智行目前僅在北上廣深等一線城市投放300多輛自動駕駛出租車,以190多輛Robotruck。

不過,如果聚焦到Robotaxi業務來看,根據雙方2025年一季報,小馬智行Robotaxi業務收入1230萬元,增長200.3%;文遠知行收入1610萬元,兩者之間的差異其實并不大。

而在一系列自動駕駛業務中,Robotaxi無疑是最具商業化潛力、最具增長前景的“明日之星”。比如小馬智行曾透露,其2024年毛利率進一步走低,是因為毛利率較低的Robotruck業務收入占比增加所致。

因此,雖然文遠知行的車隊規模更大,但資本市場也會擔心其多元業務導致資源被進一步分散,反而沒能給出更高的估值。

自動駕駛仍未駛入“黎明”

再看小馬智行和文遠知行的“隔空互懟”,似乎也就不難理解了。小馬智行認為自己在無人化、規模化兩大關鍵標準中擁有領先的技術優勢;而在文遠知行看來,自己的車隊數量更大,落地城市更多,怎么就“上不了牌桌”?

不過,小馬智行和文遠知行在目前的市場格局中爭奪主導權,更多只是過了一把“口水仗”的癮,兩家企業如今都遠遠未能徹底甩開對方,更像是“五十步笑百步”。

截至2025年一季度,小馬智行和文遠知行仍未實現盈利,過去三年累計投入資金已超百億元。資本市場的耐心也在一點點消磨,數據顯示,2023年全球自動駕駛融資額已經不及2021年時的四分之一,導致千掛科技、縱目科技等多家自動駕駛企業紛紛宣布倒閉。

因此,與其說小馬智行和文遠知行爭的是“牌桌席位”,倒不如說它們在爭奪行業話語權。掌握行業話語權的自動駕駛企業,不僅能在技術標準制定、市場規則形成等方面發揮主導作用,還能更容易獲得投資機構的青睞,這也是自動駕駛企業離不開的“血包”。

一直以來,自動駕駛行業都以“燒錢”著稱,而聚焦于Robotaxi的小馬智行和文遠知行,則要面對更加高昂的運營成本和研發支出,雙方的虧損也都印證了這一點。

首先,自動駕駛的技術研發是一場“技術長跑”,技術越先進,成本越高反而越高。2024年,小馬智行的研發費用約為17.3億元,同比增長95.7%,是營收的三倍多;文遠知行的研發費用為 10.91億元,盡管公司收入下降,但其在研發上的投入仍同比增長 38.6% 。

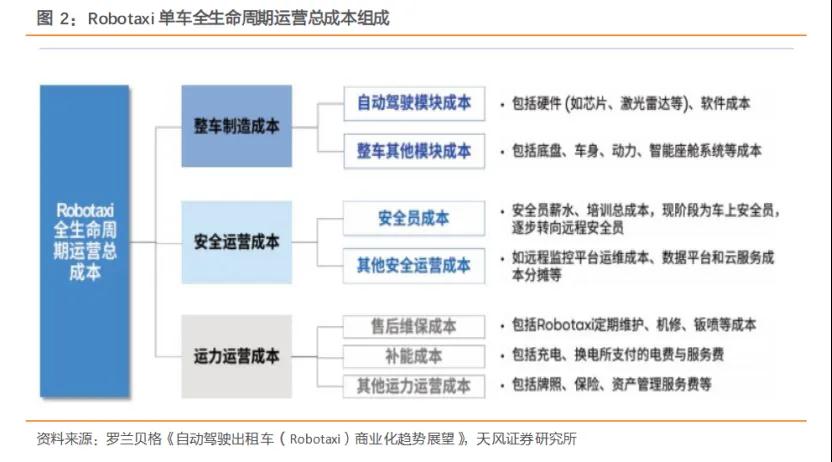

其次,Robotaxi的運營成本也不容忽視。根據弗若斯特沙利文報告,Robotaxi的運營成本可以分為單車成本、維護成本、安全冗余成本以及平臺運營成本。

其中,單車成本是Robotaxi運營成本中最為高昂的部分之一,不過基于行業最新一代前裝Robotaxi車型的量產,單車成本普遍從100萬以上下探至30萬左右。比如小馬智行就曾提到其第七代自動駕駛軟硬件系統方案能將總成本較前代下降70%。

還有維修保養、零部件更換等維護成本,每年約需5萬元/車的投入,且未來也很難有顯著下降;安全冗余則是Robotaxi配備安全員的人力成本,每年大約在3-10萬元/車之間;平臺運營成本主要包含平臺端的軟件升級及界面優化等支出,目前每年約為3萬元/車。

小馬智行Robotaxi業務負責人張寧曾表示,Robotaxi投放量在1000臺時,運營才會達到盈虧平衡點,目前小馬智行的車隊規模約為300輛左右,其稱希望在今年底提升至千臺的車隊規模。

最后,面對如此高昂的成本投入,大部分自動駕駛車企依然是“入不敷支”。以小馬智行為例,其首3公里14元,超過3公里部分每公里2.7元,單均價約在17元左右。如果按照網約車司機每天最高 20 單計算,單車年收入在12萬元左右,仍難以覆蓋其日常支出。

因此,目前小馬智行和文遠知行都在努力提升車隊規模,包括和車廠合作深化定制化車型研發、積極出海拓展全球市場等,盡可能將生產成本、運營成本攤分開來,才有望降低成本,走出虧損。

強敵環伺,著急找盟友

近期,小馬智行和文遠知行均官宣與Uber達成戰略合作,進一步拓展中東市場。此外,小馬智行將攜手豐田、廣汽、北汽、等車企推進Robotaxi前裝量產;文遠知行則綁定博世開發L2-L4級智駕方案。

兩者加快推動商業化進程背后,是被更多新對手圍剿的壓力。目前來看,Robotaxi行業的玩家主要分為三類。

第一是自動駕駛企業,包括Waymo、蘿卜快跑、小馬智行、文遠知行等。作為Robotaxi的第一梯隊,自動駕駛企業如今也最靠近盈利。

以蘿卜快跑為例,其目前已在國內實現了100%完全無人駕駛運營,單日訂單突破1.5萬單,單車成本已降至20萬元左右,李彥宏表示已經看到了清晰的盈利路徑。

第二是車企以及主機廠,包括特斯拉、小鵬、廣汽、上汽、豐田等。相較于自動駕駛企業而言,他們有強大的整車設計和供應鏈能力,能夠顯著降低整車成本。

第三是網約車運營服務商,包括如祺出行、滴滴、T3等,它們在流量和運營方面有著明顯優勢,特別是滴滴占據了國內網約車市場約70%的市場份額,可謂是握住了流量的“咽喉”。

但Robotaxi的市場前景雖然吸引,但大家都非常明白自己是“一口吃不成胖子”,特別是車企、網約車等玩家,想要在不影響主業的基礎上拓展第二增長曲線,尋求合作聯盟才是更低風險的打法。

一方面,自動駕駛企業需要可持續的“血包”,不僅僅是投資“輸血”,而是業務“輸血”,通過戰略合作輸出軟硬套件、解決方案服務,是自動駕駛企業最能快速賺錢的方式之一。

另一方面,Robotaxi行業未來并不能容納如此多的玩家,學會結盟則顯得更為重要。比如小鵬就曾表示將會在2026年推出Robotaxi,但不會直接參與運營,有可能尋求與滴滴、Uber等運營商合作,讓未來的車輛不僅可以為車主提供出行服務,還可以通過提供滴滴打車服務來補貼家用。

不妨想象,當未來每一臺車都能成為Robotaxi,自動駕駛企業下場造車造平臺的Robotaxi業務模式或許也會被全面顛覆,企業們必須做好多手準備。

當然,目前在國內市場,消費者對于自動駕駛的信任和接受,以及相關政策的落地和支持,依然還有很多不確定性。

但從市場規模、日均單量等數據來看,自動駕駛行業已經踩下加速鍵,相關政策也在不斷完善和修正,自動駕駛的寒冬正在解凍。

不過,自動駕駛企業想要獲得市場和消費者的認可,其便不能只停留在“紙上談兵”,一旦入局,就要拿出足夠亮麗的用戶數據、盈利模式,用“成績單”來說服市場。

小馬智行和文遠知行這對纏斗七年的對手,或許終將明白,在全球超4400億元的自動駕駛市場中,它們真正的敵人從來不是彼此。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。