車建新想要的公平,紅星美凱龍這份半年報能給嗎?互聯(lián)網(wǎng)+

導(dǎo)讀

車建新想要的公平,紅星美凱龍這份半年報能給嗎?

車建新想要的公平,紅星美凱龍這份半年報能給嗎?

文 / 七公

出品 / 節(jié)點財經(jīng)

“把房子變成家,我們幾乎把所有環(huán)節(jié)都做到了極致,拿出單一業(yè)務(wù)都是一只‘獨角獸’,可市場還用老眼光看我們,這不公平!”

近日,在接受《上海證券報》采訪時,一向敢說敢做的紅星美凱龍董事長車建新,流露出些許不滿情緒。

的確,回溯紅星美凱龍(601828.SH、01528.HK)在資本市場的表現(xiàn),可謂出道即巔峰,從此沒突破。

自2018年回A當月享受了千億市值的人生高潮后,之后經(jīng)年數(shù)月,紅星美凱龍股價在震蕩中一路下行,時至今日,市值只剩下400億元左右。

即便有2021年中報相對亮眼的數(shù)據(jù)幫襯,整體看來紅星美凱龍的股價還是沒有太大起色。

文 / 七公

出品 / 節(jié)點財經(jīng)

“把房子變成家,我們幾乎把所有環(huán)節(jié)都做到了極致,拿出單一業(yè)務(wù)都是一只‘獨角獸’,可市場還用老眼光看我們,這不公平!”

近日,在接受《上海證券報》采訪時,一向敢說敢做的紅星美凱龍董事長車建新,流露出些許不滿情緒。

的確,回溯紅星美凱龍(601828.SH、01528.HK)在資本市場的表現(xiàn),可謂出道即巔峰,從此沒突破。

自2018年回A當月享受了千億市值的人生高潮后,之后經(jīng)年數(shù)月,紅星美凱龍股價在震蕩中一路下行,時至今日,市值只剩下400億元左右。

即便有2021年中報相對亮眼的數(shù)據(jù)幫襯,整體看來紅星美凱龍的股價還是沒有太大起色。

圖源:WIND數(shù)據(jù)

/ 01 /

營收、利潤雙雙增長

主業(yè)卻仍疲軟

“家居至尊美凱龍,紅星冠雄金吳中”的廣告語響徹大江南北,巨大的圓形穹頂、流光溢彩的玻璃幕墻……極具特色的紅星美凱龍商場往往被視為城市地標性建筑。

作為國內(nèi)家居零售行業(yè)第一家同時在A股和H股上市的公司,紅星美凱龍曾超越萬達成為全球第一大商業(yè)Mall,排名中國連鎖百強榜第3名;根據(jù)弗若斯特沙利文的數(shù)據(jù),紅星美凱龍是國內(nèi)經(jīng)營面積最大、商場數(shù)量最多以及地域覆蓋面最廣闊的全國性家居裝飾及家具商場運營商。

但在多年的“蒙眼狂奔”和消費者購物偏好發(fā)生轉(zhuǎn)向后,家居巨頭昔日霞光漸漸散去,成長力明顯放緩。

圖源:WIND數(shù)據(jù)

/ 01 /

營收、利潤雙雙增長

主業(yè)卻仍疲軟

“家居至尊美凱龍,紅星冠雄金吳中”的廣告語響徹大江南北,巨大的圓形穹頂、流光溢彩的玻璃幕墻……極具特色的紅星美凱龍商場往往被視為城市地標性建筑。

作為國內(nèi)家居零售行業(yè)第一家同時在A股和H股上市的公司,紅星美凱龍曾超越萬達成為全球第一大商業(yè)Mall,排名中國連鎖百強榜第3名;根據(jù)弗若斯特沙利文的數(shù)據(jù),紅星美凱龍是國內(nèi)經(jīng)營面積最大、商場數(shù)量最多以及地域覆蓋面最廣闊的全國性家居裝飾及家具商場運營商。

但在多年的“蒙眼狂奔”和消費者購物偏好發(fā)生轉(zhuǎn)向后,家居巨頭昔日霞光漸漸散去,成長力明顯放緩。

圖源:WIND數(shù)據(jù)

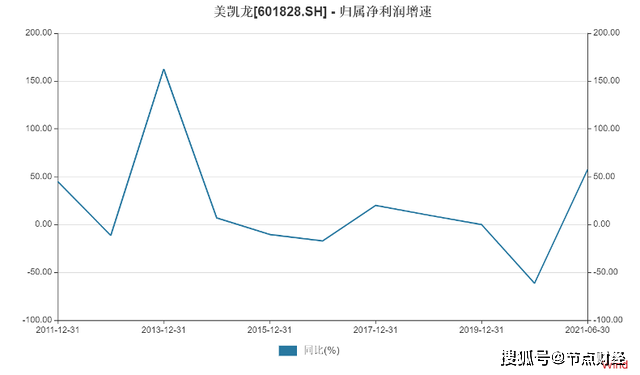

拋開受不可抗力沖擊的2020年,2017年-2019年,紅星美凱龍歸屬凈利潤增速從20.04%下降至0.05%,已有停滯的跡象。

2021年上半年,公司實現(xiàn)營業(yè)收入75.03 億元,同比增長24.54%;實現(xiàn)歸母凈利潤17.32 億元,同比增長 57.26%。

單看數(shù)據(jù),其實還不錯。但細細梳理,此次紅星美凱龍的高增速一方面有上年同期基數(shù)低的緣故,另一方面和縮減費用有關(guān)。

2020年上半年,疫情突然爆發(fā),導(dǎo)致以線下賣場模式存在的紅星美凱龍相當被動,營收和歸母凈利潤大幅下降22.34%、59.29%,一舉回到了2014年中報期的水平,但也給后續(xù)反彈留足了空間。

事實上,紅星美凱龍目前17.32 億元的歸母凈利潤,尚不及2019年同期的一半。

另外,本報告期內(nèi)公司采取了行之有效的費用管控措施。在營業(yè)成本上漲36.95%,超過營收上漲力度的情況下,因期間費用率下降5.98%,綜合毛利率降幅僅為3.30個百分點,凈利率同比提升5.73個百分點。

圖源:WIND數(shù)據(jù)

拋開受不可抗力沖擊的2020年,2017年-2019年,紅星美凱龍歸屬凈利潤增速從20.04%下降至0.05%,已有停滯的跡象。

2021年上半年,公司實現(xiàn)營業(yè)收入75.03 億元,同比增長24.54%;實現(xiàn)歸母凈利潤17.32 億元,同比增長 57.26%。

單看數(shù)據(jù),其實還不錯。但細細梳理,此次紅星美凱龍的高增速一方面有上年同期基數(shù)低的緣故,另一方面和縮減費用有關(guān)。

2020年上半年,疫情突然爆發(fā),導(dǎo)致以線下賣場模式存在的紅星美凱龍相當被動,營收和歸母凈利潤大幅下降22.34%、59.29%,一舉回到了2014年中報期的水平,但也給后續(xù)反彈留足了空間。

事實上,紅星美凱龍目前17.32 億元的歸母凈利潤,尚不及2019年同期的一半。

另外,本報告期內(nèi)公司采取了行之有效的費用管控措施。在營業(yè)成本上漲36.95%,超過營收上漲力度的情況下,因期間費用率下降5.98%,綜合毛利率降幅僅為3.30個百分點,凈利率同比提升5.73個百分點。

圖源:光大證券研究報告

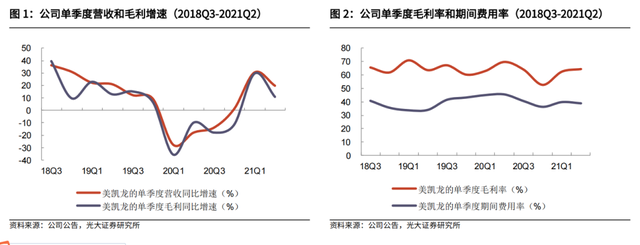

值得注意的是,在扣除非經(jīng)常性損益后,紅星美凱龍的主業(yè)并未呈現(xiàn)出強勁的復(fù)蘇態(tài)勢,其扣非后歸母凈利潤9.32億元,同比增長32.99%,遠低于未扣非前凈利潤57.26%的增速。

尤其是第二季度,扣非歸母凈利潤5.19 億元,同比微增4.71%,上升潛力似乎已力不從心。

光大證券表示,紅星美凱龍扣非后的業(yè)績增速略低于預(yù)期,鑒于公司處于業(yè)務(wù)轉(zhuǎn)型期,未來收入和利潤仍有一定不確定性,下調(diào)對公司 2021/ 2022/ 2023 年 EPS 的預(yù)測 11%/ 10%/10%至 0.69/0.76/ 0.84 元。

/ 02 /

負債依然高企

瘦身還得繼續(xù)?

車建新的創(chuàng)業(yè)史,和那個時代的大部分企業(yè)家一樣,在青蔥歲月里演繹著波瀾壯闊。

1982年,從在常州、鎮(zhèn)江、西安等地做木工活開始,他先后創(chuàng)辦過青龍木器廠、家具門市部。

1991年,車建新投資100多萬元在常州市及周邊地區(qū)開了第一家大型家具專營商場——“紅星家具城“,走上了連鎖化經(jīng)營的道路,也為日后的大舉擴張奠定基礎(chǔ)。

到2008年的時候,紅星已經(jīng)有了50家連鎖大市場,銷售規(guī)模超過了200億;到2012年,這一數(shù)字突破500億元。

期間,于2009年前后,正值房地產(chǎn)轟轟烈烈,車建新成立紅星地產(chǎn),扎入了這個來錢多又快的行業(yè)。

但車建新的野心遠不止于此,趁著業(yè)績景氣,先是在2015年將紅星美凱龍送上港股,后又在2018年登陸A股,車建新本人也曾以385億的身家排名胡潤富豪榜第61位。

財報顯示,截至2020年末,公司經(jīng)營家居商場478家,商場經(jīng)營面積超過2424萬平方米,資產(chǎn)體量超過1300億元。

但在盛世的另一面,紅星美凱龍過度擴張的后遺癥正在一波波洶涌的電商浪潮攻勢下逐步顯現(xiàn)。

圖源:光大證券研究報告

值得注意的是,在扣除非經(jīng)常性損益后,紅星美凱龍的主業(yè)并未呈現(xiàn)出強勁的復(fù)蘇態(tài)勢,其扣非后歸母凈利潤9.32億元,同比增長32.99%,遠低于未扣非前凈利潤57.26%的增速。

尤其是第二季度,扣非歸母凈利潤5.19 億元,同比微增4.71%,上升潛力似乎已力不從心。

光大證券表示,紅星美凱龍扣非后的業(yè)績增速略低于預(yù)期,鑒于公司處于業(yè)務(wù)轉(zhuǎn)型期,未來收入和利潤仍有一定不確定性,下調(diào)對公司 2021/ 2022/ 2023 年 EPS 的預(yù)測 11%/ 10%/10%至 0.69/0.76/ 0.84 元。

/ 02 /

負債依然高企

瘦身還得繼續(xù)?

車建新的創(chuàng)業(yè)史,和那個時代的大部分企業(yè)家一樣,在青蔥歲月里演繹著波瀾壯闊。

1982年,從在常州、鎮(zhèn)江、西安等地做木工活開始,他先后創(chuàng)辦過青龍木器廠、家具門市部。

1991年,車建新投資100多萬元在常州市及周邊地區(qū)開了第一家大型家具專營商場——“紅星家具城“,走上了連鎖化經(jīng)營的道路,也為日后的大舉擴張奠定基礎(chǔ)。

到2008年的時候,紅星已經(jīng)有了50家連鎖大市場,銷售規(guī)模超過了200億;到2012年,這一數(shù)字突破500億元。

期間,于2009年前后,正值房地產(chǎn)轟轟烈烈,車建新成立紅星地產(chǎn),扎入了這個來錢多又快的行業(yè)。

但車建新的野心遠不止于此,趁著業(yè)績景氣,先是在2015年將紅星美凱龍送上港股,后又在2018年登陸A股,車建新本人也曾以385億的身家排名胡潤富豪榜第61位。

財報顯示,截至2020年末,公司經(jīng)營家居商場478家,商場經(jīng)營面積超過2424萬平方米,資產(chǎn)體量超過1300億元。

但在盛世的另一面,紅星美凱龍過度擴張的后遺癥正在一波波洶涌的電商浪潮攻勢下逐步顯現(xiàn)。

圖源:WIND數(shù)據(jù)

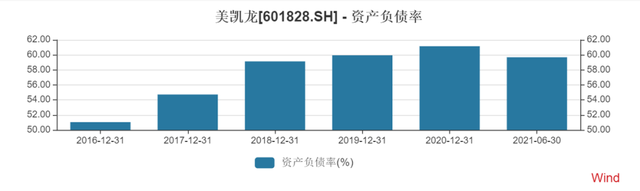

統(tǒng)計紅星美凱龍近四年的財報數(shù)據(jù),2017年至2020年,其資產(chǎn)負債率持續(xù)攀高,分別為54.72%、59.14%、59.95%、61.16%。截至2020年末,公司可用的貨幣資金為65.11億元,但負債已經(jīng)達到804.50億元,其中流動負債金額為316.39億元。

此外,地產(chǎn)業(yè)務(wù)也在一輪又一輪的“緊箍咒”壓制下,走了變賣資產(chǎn)的老路子。

僅在今年,“紅星系”下轄7家物流子公司全部股權(quán)及全部借款債權(quán)、紅星地產(chǎn)18%的股權(quán)就被讓渡了出去,上市公司還在3月發(fā)行了30億元公司債,一舉成了年內(nèi)民企最大規(guī)模公司債。

針對紅星美凱龍的債務(wù)難題,車建新采取“輕資產(chǎn)、重運營、降杠桿”的轉(zhuǎn)型戰(zhàn)略。

簡單來說,就是由過去的自建商場改為以委管商場為主,即開發(fā)商出資拿地、建造物業(yè),紅星美凱龍輸出品牌和招商管理團隊,并從租金中收取管理費,強調(diào)家裝家居一體化、線上線下一體化。

但從財報展示的數(shù)據(jù)來看,這一戰(zhàn)略收效甚微。

截至2021年6月末,紅星美凱龍尚有總負債805.29億元,其中流動負債351.06億元;在手貨幣資金僅為66.05億元,較上年同期少了近30億元。

都說業(yè)績是股價的支撐,股價是業(yè)績的“晴雨表”,主業(yè)并未展現(xiàn)出顯著的復(fù)蘇跡象,債務(wù)依然高企,節(jié)點財經(jīng)認為,紅星美凱龍想要被資本市場重新審視,或者得到車建新想要的“公平”,恐怕還需時日。

節(jié)點財經(jīng)聲明:文章內(nèi)容僅供參考,文章中的信息或所表述的意見不構(gòu)成任何投資建議,節(jié)點財經(jīng)不對因使用本文章所采取的任何行動承擔任何責(zé)任。

圖源:WIND數(shù)據(jù)

統(tǒng)計紅星美凱龍近四年的財報數(shù)據(jù),2017年至2020年,其資產(chǎn)負債率持續(xù)攀高,分別為54.72%、59.14%、59.95%、61.16%。截至2020年末,公司可用的貨幣資金為65.11億元,但負債已經(jīng)達到804.50億元,其中流動負債金額為316.39億元。

此外,地產(chǎn)業(yè)務(wù)也在一輪又一輪的“緊箍咒”壓制下,走了變賣資產(chǎn)的老路子。

僅在今年,“紅星系”下轄7家物流子公司全部股權(quán)及全部借款債權(quán)、紅星地產(chǎn)18%的股權(quán)就被讓渡了出去,上市公司還在3月發(fā)行了30億元公司債,一舉成了年內(nèi)民企最大規(guī)模公司債。

針對紅星美凱龍的債務(wù)難題,車建新采取“輕資產(chǎn)、重運營、降杠桿”的轉(zhuǎn)型戰(zhàn)略。

簡單來說,就是由過去的自建商場改為以委管商場為主,即開發(fā)商出資拿地、建造物業(yè),紅星美凱龍輸出品牌和招商管理團隊,并從租金中收取管理費,強調(diào)家裝家居一體化、線上線下一體化。

但從財報展示的數(shù)據(jù)來看,這一戰(zhàn)略收效甚微。

截至2021年6月末,紅星美凱龍尚有總負債805.29億元,其中流動負債351.06億元;在手貨幣資金僅為66.05億元,較上年同期少了近30億元。

都說業(yè)績是股價的支撐,股價是業(yè)績的“晴雨表”,主業(yè)并未展現(xiàn)出顯著的復(fù)蘇跡象,債務(wù)依然高企,節(jié)點財經(jīng)認為,紅星美凱龍想要被資本市場重新審視,或者得到車建新想要的“公平”,恐怕還需時日。

節(jié)點財經(jīng)聲明:文章內(nèi)容僅供參考,文章中的信息或所表述的意見不構(gòu)成任何投資建議,節(jié)點財經(jīng)不對因使用本文章所采取的任何行動承擔任何責(zé)任。

文 / 七公

出品 / 節(jié)點財經(jīng)

“把房子變成家,我們幾乎把所有環(huán)節(jié)都做到了極致,拿出單一業(yè)務(wù)都是一只‘獨角獸’,可市場還用老眼光看我們,這不公平!”

近日,在接受《上海證券報》采訪時,一向敢說敢做的紅星美凱龍董事長車建新,流露出些許不滿情緒。

的確,回溯紅星美凱龍(601828.SH、01528.HK)在資本市場的表現(xiàn),可謂出道即巔峰,從此沒突破。

自2018年回A當月享受了千億市值的人生高潮后,之后經(jīng)年數(shù)月,紅星美凱龍股價在震蕩中一路下行,時至今日,市值只剩下400億元左右。

即便有2021年中報相對亮眼的數(shù)據(jù)幫襯,整體看來紅星美凱龍的股價還是沒有太大起色。

圖源:WIND數(shù)據(jù)

/ 01 /

營收、利潤雙雙增長

主業(yè)卻仍疲軟

“家居至尊美凱龍,紅星冠雄金吳中”的廣告語響徹大江南北,巨大的圓形穹頂、流光溢彩的玻璃幕墻……極具特色的紅星美凱龍商場往往被視為城市地標性建筑。

作為國內(nèi)家居零售行業(yè)第一家同時在A股和H股上市的公司,紅星美凱龍曾超越萬達成為全球第一大商業(yè)Mall,排名中國連鎖百強榜第3名;根據(jù)弗若斯特沙利文的數(shù)據(jù),紅星美凱龍是國內(nèi)經(jīng)營面積最大、商場數(shù)量最多以及地域覆蓋面最廣闊的全國性家居裝飾及家具商場運營商。

但在多年的“蒙眼狂奔”和消費者購物偏好發(fā)生轉(zhuǎn)向后,家居巨頭昔日霞光漸漸散去,成長力明顯放緩。

圖源:WIND數(shù)據(jù)

拋開受不可抗力沖擊的2020年,2017年-2019年,紅星美凱龍歸屬凈利潤增速從20.04%下降至0.05%,已有停滯的跡象。

2021年上半年,公司實現(xiàn)營業(yè)收入75.03 億元,同比增長24.54%;實現(xiàn)歸母凈利潤17.32 億元,同比增長 57.26%。

單看數(shù)據(jù),其實還不錯。但細細梳理,此次紅星美凱龍的高增速一方面有上年同期基數(shù)低的緣故,另一方面和縮減費用有關(guān)。

2020年上半年,疫情突然爆發(fā),導(dǎo)致以線下賣場模式存在的紅星美凱龍相當被動,營收和歸母凈利潤大幅下降22.34%、59.29%,一舉回到了2014年中報期的水平,但也給后續(xù)反彈留足了空間。

事實上,紅星美凱龍目前17.32 億元的歸母凈利潤,尚不及2019年同期的一半。

另外,本報告期內(nèi)公司采取了行之有效的費用管控措施。在營業(yè)成本上漲36.95%,超過營收上漲力度的情況下,因期間費用率下降5.98%,綜合毛利率降幅僅為3.30個百分點,凈利率同比提升5.73個百分點。

圖源:光大證券研究報告

值得注意的是,在扣除非經(jīng)常性損益后,紅星美凱龍的主業(yè)并未呈現(xiàn)出強勁的復(fù)蘇態(tài)勢,其扣非后歸母凈利潤9.32億元,同比增長32.99%,遠低于未扣非前凈利潤57.26%的增速。

尤其是第二季度,扣非歸母凈利潤5.19 億元,同比微增4.71%,上升潛力似乎已力不從心。

光大證券表示,紅星美凱龍扣非后的業(yè)績增速略低于預(yù)期,鑒于公司處于業(yè)務(wù)轉(zhuǎn)型期,未來收入和利潤仍有一定不確定性,下調(diào)對公司 2021/ 2022/ 2023 年 EPS 的預(yù)測 11%/ 10%/10%至 0.69/0.76/ 0.84 元。

/ 02 /

負債依然高企

瘦身還得繼續(xù)?

車建新的創(chuàng)業(yè)史,和那個時代的大部分企業(yè)家一樣,在青蔥歲月里演繹著波瀾壯闊。

1982年,從在常州、鎮(zhèn)江、西安等地做木工活開始,他先后創(chuàng)辦過青龍木器廠、家具門市部。

1991年,車建新投資100多萬元在常州市及周邊地區(qū)開了第一家大型家具專營商場——“紅星家具城“,走上了連鎖化經(jīng)營的道路,也為日后的大舉擴張奠定基礎(chǔ)。

到2008年的時候,紅星已經(jīng)有了50家連鎖大市場,銷售規(guī)模超過了200億;到2012年,這一數(shù)字突破500億元。

期間,于2009年前后,正值房地產(chǎn)轟轟烈烈,車建新成立紅星地產(chǎn),扎入了這個來錢多又快的行業(yè)。

但車建新的野心遠不止于此,趁著業(yè)績景氣,先是在2015年將紅星美凱龍送上港股,后又在2018年登陸A股,車建新本人也曾以385億的身家排名胡潤富豪榜第61位。

財報顯示,截至2020年末,公司經(jīng)營家居商場478家,商場經(jīng)營面積超過2424萬平方米,資產(chǎn)體量超過1300億元。

但在盛世的另一面,紅星美凱龍過度擴張的后遺癥正在一波波洶涌的電商浪潮攻勢下逐步顯現(xiàn)。

圖源:WIND數(shù)據(jù)

統(tǒng)計紅星美凱龍近四年的財報數(shù)據(jù),2017年至2020年,其資產(chǎn)負債率持續(xù)攀高,分別為54.72%、59.14%、59.95%、61.16%。截至2020年末,公司可用的貨幣資金為65.11億元,但負債已經(jīng)達到804.50億元,其中流動負債金額為316.39億元。

此外,地產(chǎn)業(yè)務(wù)也在一輪又一輪的“緊箍咒”壓制下,走了變賣資產(chǎn)的老路子。

僅在今年,“紅星系”下轄7家物流子公司全部股權(quán)及全部借款債權(quán)、紅星地產(chǎn)18%的股權(quán)就被讓渡了出去,上市公司還在3月發(fā)行了30億元公司債,一舉成了年內(nèi)民企最大規(guī)模公司債。

針對紅星美凱龍的債務(wù)難題,車建新采取“輕資產(chǎn)、重運營、降杠桿”的轉(zhuǎn)型戰(zhàn)略。

簡單來說,就是由過去的自建商場改為以委管商場為主,即開發(fā)商出資拿地、建造物業(yè),紅星美凱龍輸出品牌和招商管理團隊,并從租金中收取管理費,強調(diào)家裝家居一體化、線上線下一體化。

但從財報展示的數(shù)據(jù)來看,這一戰(zhàn)略收效甚微。

截至2021年6月末,紅星美凱龍尚有總負債805.29億元,其中流動負債351.06億元;在手貨幣資金僅為66.05億元,較上年同期少了近30億元。

都說業(yè)績是股價的支撐,股價是業(yè)績的“晴雨表”,主業(yè)并未展現(xiàn)出顯著的復(fù)蘇跡象,債務(wù)依然高企,節(jié)點財經(jīng)認為,紅星美凱龍想要被資本市場重新審視,或者得到車建新想要的“公平”,恐怕還需時日。

節(jié)點財經(jīng)聲明:文章內(nèi)容僅供參考,文章中的信息或所表述的意見不構(gòu)成任何投資建議,節(jié)點財經(jīng)不對因使用本文章所采取的任何行動承擔任何責(zé)任。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。