拆解科沃斯Q3財報:掃地“茅”的本質是小家電?觀點

科沃斯銷售費用增長了50.64%,市場的競爭邏輯變了 掃地機器人賽道是典型的成長型賽道,科沃斯、石頭科技其實更適合競爭力邏輯。

文:互聯網江湖 作者:劉致呈

掃地機器人的光環,終究是黯淡了。

營收增長2.58%,歸屬股東凈利潤同比降低92%,這是科沃斯第三季度給出的業績答卷。

不僅是第三季度,整個前三季度的業績表現依然稱不上理想。前三季度營收105.32億,同比增速從去年的22.81%下滑到4.02%,凈利潤6.04億,同比下滑46%。

就像當初暴跌的千億市值,這份黯淡的三季報給市場澆上了一盆現實的冷水。Q3的業績表現似乎說明,成長性估值不再適合科沃斯,曾經的掃地茅的高光已然成為歷史。

那么,為高成長的“掃地茅”成為過去?千億市值蒸發背后的邏輯在哪?我們試圖從以下三個方面進行回答:

千億神話破滅背后的財務邏輯

科技成長邏輯到小家電邏輯的嬗變

內卷也是機遇

凈利潤下跌92%背后,市場的競爭邏輯變了

掃地機器人賽道是典型的成長型賽道,這是由于掃地機器人不是傳統的剛需家電產品,也不是純粹意義上的數碼產品,而是介于剛需+數碼科技之間的新物種。

這種產品屬性決定了雖然潛在的市場需求很大,但其實真正能轉為營收的部分才具有價值。反映到行業龍頭科沃斯身上,就是營收規模。

拋開剛發布的三季度業績不談,我們先來看過去幾年科沃斯的業績情況。

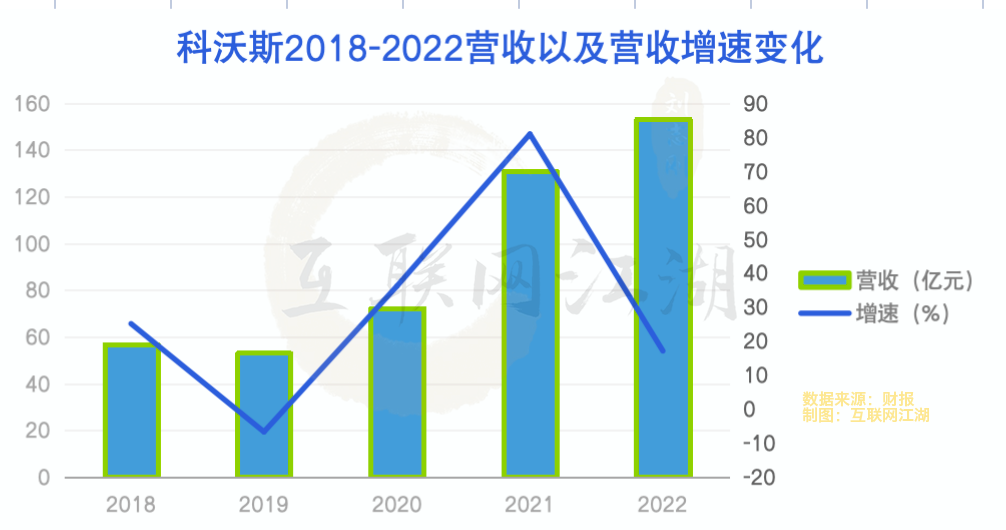

財報顯示,2018年到2022年,科沃斯營收分別為56.94億、53.12億、72.34億、130.86億,以及153.25億。增速分別為25.11%、-6.70%、36.17%、80.90%以及17.11%。

也就是說,2018年到2022年期間,潛在的市場營收正在逐一地被科沃斯用業績兌現。當高成長性逐漸轉化為高收益,隨之而來的是凈利潤的增長以及二級市場的高估值。

這一特征表現最明顯的當年的三季報,2021年三季報顯示,科沃斯營收82.44億,同比增長99.04%,凈利潤13.34億,同比增速達到驚人的430.27%。所以,科沃斯的市值一度超過千億。

世事難料,一年之后的科沃斯市值跌去一半。

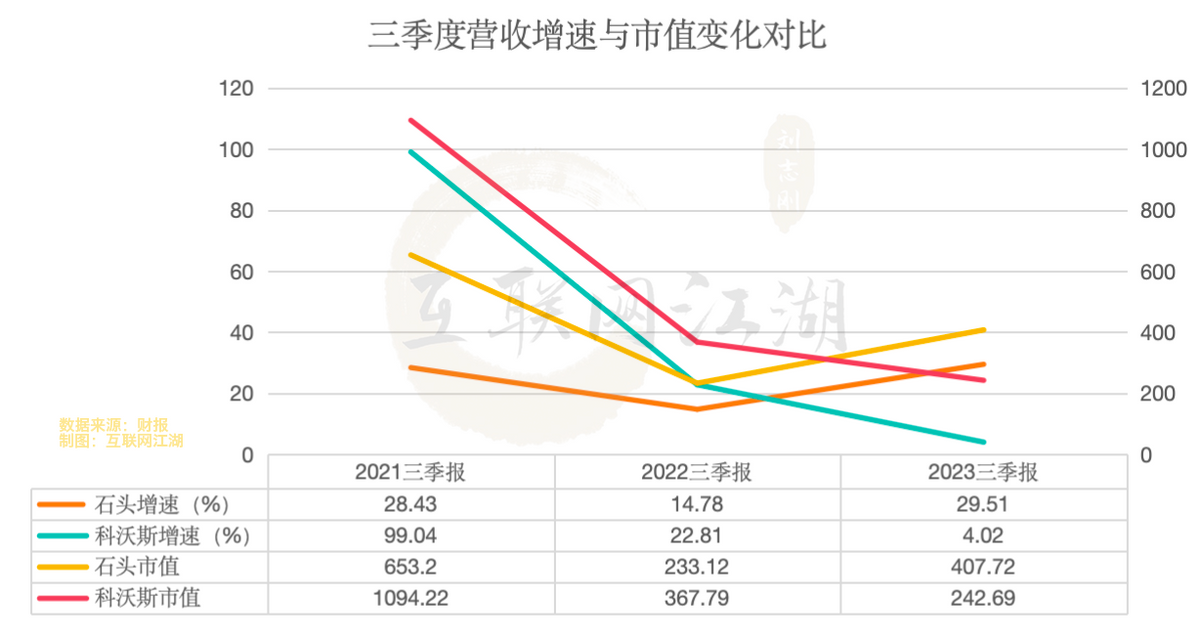

如果回看當年的三季報不難發現,掃地茅的增長神話跌落是有原因的。2022年三季報顯示,科沃斯營收增速斷崖式下滑到22.8%,凈利潤下滑15.69%,凈利潤僅有11.24億。

清潔科技概念下的高成長股,竟然出現了增收不增利的情況。值得注意的是,不只是科沃斯,石頭科技也有著同樣的遭遇,一度市值近千億,如今市值僅有400億出頭。也是在2022年三季度出現了增收不增利。

此時,我們再看這份2023年的這份三季度財報,可能會得出一個更清晰的輪廓。

2023年三季報顯示,科沃斯營收105.32億,增速下滑到4.02%,凈利潤進一步下滑46.33%,過百億的營收竟然只有6.04億的凈利潤,這說明,2022年三季度出現的增長斷崖似乎不是一個偶然事件。科沃斯成長、收益遭到“雙殺”的原因可能在于,市場競爭邏輯變了。

當一個非剛需的、高單價的、數碼家電產品,開始從增量市場迅速轉為存量市場,那么意味著必須付出更高的代價去獲得市場增量。

翻譯成財務語言就是,營收增長不動了,價格戰拉低了利潤增長率。

由于在市場競爭中,后發者往往是有優勢的,所以市占率更高的科沃斯不得不持續加大營銷投入,來鞏固自身的份額優勢。具體表現財報上,可以看到,近幾年的三季報中,三費支出增長很明顯。

2021年三季報顯示,還處在高速增長期的時候,科沃斯的銷售費用僅有18.93億元,一方面,市場紅利仍在,也不需要過多的費用支出,另一方面,同比來看,2022年的銷售費用還不到10億元,已經增長了將近一倍。

真正出現變化的是在2022年三季報,科沃斯銷售費用增長了50.64%,但營收只增長了22.8%,2023年情況更糟,銷售費用增長了19.80%,但營收卻只增長了4%。銷售對于營收規模的拉動效應在進一步降低。

要知道,在科沃斯的營業總成本,占比最高的就是銷售費用了。我們以最新的2023Q3財報為例,營業總成本99.73億,僅銷售費用就占到了34.16億,已經超過了三分之一。而作為科技企業所驅動的研發費用,僅有6.05億。

相比之下,石頭科技銷售費用占成本的比例略低,2023年三季報顯示,石頭科技營業總成本為43.74億元。而銷售費用為11.20億,研發費用更低,只有4.48億。這可能也是石頭科技毛利率更好看的原因。

不過,單費用結構來看,高營銷支撐高毛利的特征下,科沃斯、石頭科技其實也不太像是高成長的科技公司,反而像是傳統的小家電企業。

雖然兩家公司都標榜自己是純純的科技企業,但財務上,其實已經完成了“科技成長邏輯到小家電邏輯的嬗變”。扒開了馬甲,其實還是個小家電企業。小家電企業的競爭自然離不開打價格戰。

奧維云網數據顯示,上半年,市場上掃地機器人全能款產品均價從5076元降至4084,618期間,頭部品牌價格降至3000元左右,而雙十一期間,很多新品價格都已經下探到2000元以下。

接下來,以價換量的增長策略還能堅持多久,如何度過量價雙降的陣痛期,始終是科沃斯、石頭科技們繞不開的難題。

把握內卷新機遇:講好故事不如做好產品

內卷的市場競爭通常存在兩種邏輯:競爭邏輯與競爭力邏輯。

競爭邏輯下,是一種從外到內的思維模式。

比如,吸塵器行業中,戴森目前是吸塵器領域的巨無霸,占有率排第一,要時刻警惕潛在威脅,警惕被替代,對對手尤其是潛在對手最敏感,外部有強對手時,就會迅速采取措施。

而競爭力邏輯下,是一種從內到外的思維模式。

就像很多后來居上的國產品牌,處于占有率爬坡階段,靠什么爬坡——產品力,市場格局倒逼著企業要更加關注自身內核而非外在競爭。

這兩年,掃地機器人賽道的內卷競爭,更偏向于“競爭邏輯”,爭奪的是市占率核心是跑馬圈地,先把用戶搶過來再說。這種邏輯的好處在于,能夠快速建立起來市場規模,品牌能夠先生存下去。

實事求是地講,不管是石頭也好,科沃斯也好,追求的不只是做三五年的生意,而是要扎根一個細分賽道把周期做長,把產品做透,所以長期來看,還是要做好產品。由此來看,科沃斯、石頭科技其實更適合競爭力邏輯。

天眼查APP融資信息顯示,科沃斯于20212年就完成了A輪融資,2018年正式上市。從投資者對科沃斯、石頭科技們的定位來看,本就給予了比家電行業更多的期望。畢竟白電三巨頭(美的、格力、海爾)們的PE也不過是在7——15倍之間,但是科沃斯和石頭科技們的市盈率(TTM)整體都處在20——32倍之間,明顯高于傳統家電企業。

進一步來看,轉向競爭力邏輯可以分兩步走的戰略。

第一步是降本增效加大研發,把科技之名做實。

科沃斯的主營業務分為:科沃斯品牌服務機器人、添可品牌智能生活電器。雖然在外界看來,兩者本質上與冰箱、洗衣機等傳統家電無異,但之所以市盈率上有更高的空間,也是在于掃地機器人產品在智能家居領域的想象力。

家電轉型科技不是沒有成功的,海爾智家就是個例子,當美的格力還在卷產品的時候,海爾智家靠著三翼鳥打出來一條生態的路子,畢竟,玩產品差價永遠沒有玩生態的有成長性。

在這個路子上,科沃斯缺的是一款iPhone級別的顛覆性產品,這個產品會不會是再度火起來的人形機器人?或者會不會是加上了大模型的掃地機?還需要去驗證。

第二步是深掘海外市場,以后發優勢謀求新增長。

事實上,某些消費領域,國內市場要比國外市場更卷,典型的比如新能源汽車,國內市場有特斯拉比亞迪蔚小理“大亂斗”,而海外市場確實一片平和,所以,當國產新能源打開出海的步伐之后,增速很快。

這些領域,雖然是海外市場率先崛起,但隨著時間的推移、技術的發展,中國的企業具備了創新優勢,在市場競爭上,反而有整體的產業后發優勢。

以美國掃地機器人市場來說,在今年的亞馬遜會員日上,國產品牌的產品搜索就已經超過iRobot等海外品牌。整體來看,海外市場掃地機滲透率也仍然有提升的空間。

2023年上半年,科沃斯和添可兩大品牌海外業務收入分別同比增長26.5%和24.2%,占各自收入比重均已超過三成,海外市場顯然已經成為科沃業務增長的重要組成部分。此外,通過布局的割草機器人、商業清潔機器人以及添可食萬等產品,科沃斯已經在海外市場深度布局落子。

接下來,海外市場能不能爆發,可能是進一步挖掘業務成長性的關鍵。

寫在最后:

改革開放以來,國產品牌與國際品牌的明爭暗斗,一直都是研究企業進化的主線之一,特別是在大家電領域,國產完勝洋品牌。這條主線,在移動互聯網時代同樣顯著。

如今,競爭的主場從智能手機轉換為智能汽車,再轉換到智能清潔賽道,國產品牌崛起主旋律仍在繼續響起。未來,國產品牌如何在科技清潔賽道的世界版圖中占有一席之地,我們拭目以待。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。