第三次沖擊“數字孿生第一股” 高虧損五一視界“壓線”沖刺港交所快訊

日前,北京五一視界數字孿生科技股份有限公司(51WORLD,以下簡稱“五一視界”),正式向港交所遞交招股書,沖擊“數字孿生第一股”。

作為一家致力于“克隆地球”5.1億平方公里的科技公司,五一視界招股書號稱數字孿生領域市占率“第一”,但其堪憂的市場表現及財務狀況引發廣泛質疑和討論。

作者/李旼

編輯/趙寒

日前,北京五一視界數字孿生科技股份有限公司(51WORLD,以下簡稱“五一視界”),正式向港交所遞交招股書,沖擊“數字孿生第一股”。

作為一家致力于“克隆地球”5.1億平方公里的科技公司,五一視界招股書號稱數字孿生領域市占率“第一”,但其堪憂的市場表現及財務狀況引發廣泛質疑和討論。

這是五一視界第三次沖擊IPO(首次公開募股)。早在2020年9月,五一視界就曾與招商證券(600999/06099)簽訂輔導協議,籌備在上交所科創板上市,未果;2023年12月,五一視界又與開源證券簽訂輔導協議,籌備在北交所上市,同樣沒有下文。這兩次IPO計劃甚至都未正式遞交上市申請。

數字孿生技術和“克隆地球”

在數字化浪潮席卷全球的今天,數字孿生技術作為一種創新技術,旨在通過虛擬模型與實際物理對象的實時數據連接,實現對物體狀態的實時監測和分析。這種技術在工程、大數據和云計算等領域獲得了迅速發展,市場潛力巨大,預計到2028年,中國數字孿生解決方案的市場規模將達到660億元,年復合增長率驚人。

五一視界招股書顯示,中國數字孿生解決方案的市場規模已由2019年的27億元增長到2023年的107億元,2019-2023年的年復合增長率為40.8%,增速高于全球市場;預計到2028年,中國數字孿生解決方案的市場規模將增長至660億元,2023-2028年的復合年增長率為43.8%(下文數據如無特別說明,均來自公司招股書)。

“五一視界是一家致力于克隆地球5.1億平方公里的科技公司,通過建立一個數字孿生世界來改變世界”,在官網、官方公眾號和招股書中,五一視界均在強調這一愿景。

“我們的目標是為包括企業、消費者及開發者在內的生態合作伙伴提供接入及構建數字孿生的解決方案,并共同打造一個真實、完整且恒久的‘數字孿生地球’。”五一視界將此計劃稱為“地球克隆計劃”,并將該計劃拆解為五個階段:靜態世界、動態世界、半模擬世界、全模擬仿真世界、數字孿生世界。

五一視界表示,目前公司進入第四階段,已實現實時生成及渲染技術,將一天生成一個城市的克隆技術規模商業化,目標是在2030年完成第五階段。

圖片來源:網絡

剛過港交所18C章程門檻

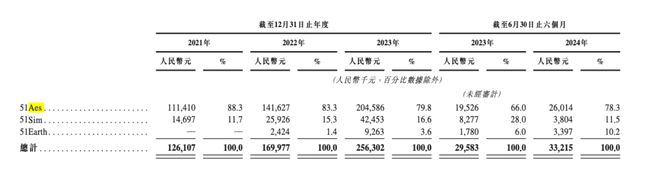

五一視界成立于2015年,核心業務分為三類:51Aes(數字孿生平臺)、51Sim(合作數據與仿真平臺)、51Earth(數字地球平臺),商業化時間分別為2015年、2018年、2022年;2023年,上述三大業務收入占總營收的比重分別為79.8%、16.6%、3.6%。

其中,51Aes數字孿生平臺是五一視界當下最主要的收入來源,也是推動公司業績增長的直接因素。該產品于2015年成立,覆蓋城市、園區、水利、工業與能源等市場客戶需求;2021年至2023年收入占比分別為88.3%、83.3%和79.8%,復合年增長率達70%。公司于2022年孵化的51Earth數字地球平臺獲得的營收占比從2022年底的1.4%增長至2023年的3.6%。而早在2018年就已實現商業化的51Sim業務,同期營收占比分別是11.7%、15.3%、16.6%。

2024年上半年,51Aes仍然是五一視界的營收支柱,以2601.4萬元占比總營收的78.3%;51Sim的營收占比從2023年上半年的28%降到11.5%,51Earth營收占比從2023年上半年的6%增長到10.2%。

五一視界此次選擇以18C特專科技公司新規的標準向港股發起沖刺。2024年8月,港交所修改了部分18C章程,將已商業化公司市值門檻從60億港元下調至40億港元。在IPO前,五一視界最后一筆融資的投后估值為44億元人民幣(約合47億港元),剛好符合港交所調整后的18C章程。

18C章程還要求已商業化的公司,最近一個會計年度(經審計)特專科技業務的收入至少達到2.5億港元。而2023年,五一視界的營收僅為2.56億元人民幣(約合2.73億港元),亦是剛跨過18C章程的規定門檻。

“市占第一”名不副實

從行業競爭情況來看,目前該行業的競爭格局較為松散,競爭程度異常激烈。五一視界預計,未來該行業的競爭還將加劇。

五一視界招股書宣稱,根據弗若斯特沙利文的數據,按照收入計算,2023年五一視界以2.56億元的收入拿下中國數字孿生解決方案市場2.4%的份額,位列行業第一,而行業前五的市場份額合計僅為8%。

然而,國際數據公司(IDC)2024年6月發布的《中國數字孿生解決方案市場份額(2023)》報告顯示,2023年,中國數字孿生解決方案的市場規模為25億元。其中,吉奧時空信息技術股份有限公司(以下簡稱“吉奧時空”)和超圖軟件(300036)分別以10.8%、10.7%的市場份額位列第一、第二,而北京優锘科技股份有限公司、北京睿呈時代信息科技有限公司均以0.7%的市場份額并列第六。在行業前七家企業中沒有五一視界的身影。

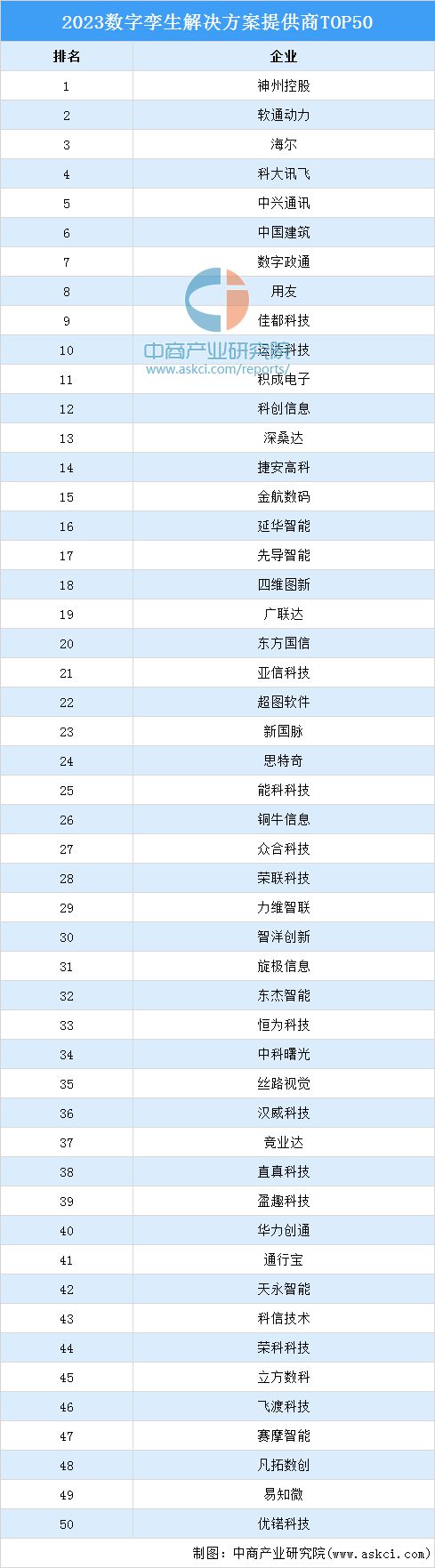

中商產業研究院2024年2月發布“2023年數字孿生解決方案提供商TOP 50”榜單,五一視界甚至都未上榜。神州控股(00861)、軟通動力(301236)、海爾智家(600690)位列這份榜單三甲。

中商產業研究院

2023年數字孿生解決方案提供商TOP 50榜單

作為一個全新行業,上述三方數據的沖突,或只是行業統計完整度的問題,但無論如何,五一視界2.56億元的營收,略遜色于吉奧時空2.7億元及超圖軟件2.675億元,其招股書所稱市占率上“第一”地位,名實不副。

三年半虧掉4.88億元

如前所述,五一視界雖然愿景宏大,但其營收目前仍較有限且至今未能實現盈利。其2023年營收才堪堪達到了港交所今年新調整的要求。更讓人擔憂的是,公司持續的高投入帶來的卻是持續的高虧損及毛利率持續下降,暫時還看不到盈利的曙光。

2021-2023年和2024上半年,五一視界營收分別為1.26億元、1.70億元、2.56億元和3321.5萬元,2021-2023年復合增長率為42.56%,略高于五一視界宣稱的2019-2023年中國數字孿生解決方案市場年復合增長率40.8%。

五一視界招股書財務數據摘要

盡管營收持續小幅高于行業增速,但五一視界同期凈虧損分別為1.46億元、1.90億元、0.87億元和0.65億元,累計虧損4.88億元;經調整凈虧損分別為1.14億元、1.32億元、0.68億元和0.60億元,累計虧損3.74億元。

2021-2023年和2024上半年,五一視界毛利率分別是65.2%、65.0%、54.2%和50%,呈現持續下降趨勢。其中2024年上半年,銷售開支占總營收的75.8%,凈虧損率為195.9%。

五一視界毛利率呈逐年下降趨勢(數據來源:招股書)

老業務51Aes的表現穩定。2021-2023年上半年51Aes毛利率在55.7%-69.2%之間,2024年上半年的毛利率從2023年上半年的64%降到60.3%。51Sim和51Earth的業務毛利率則均有大幅下滑。51Sim在2023年上半年的毛利率36.5%,2024年上半年毛利率為-9.6%;51Earth毛利率從2023年上半年的87.7%降到2024年上半年的37.3%。

針對2024年上半年51Sim出現的毛損,五一視界在招股書中解釋稱,主要是由于仿真解決方案相關的存貨撇減所致。

五一視界預測:“我們可能在不久的將來繼續產生虧損凈額,主要由于預期的大量經營成本及開支所致。”

研發無疑是經營成本的最大開支。2021-2024年上半年期間,五一視界研發開支分別為1.08億元、1.34億元、1.03萬元、0.29億元,除了2023年,研發開支均占總營收80%上下。

此外,2021-2024上半年五一視界銷售開支分別為5402.9萬元、5821.7萬元、5135.2萬元、2518.2萬元,其中2024上半年銷售費用率高達75.8%。

相應地,2021-2024上半年公司的經營性現金流量凈額分別為-1.14億元、-1.04億元、-1.33億元、-0.50億元。2021-2023年,貨幣資金分別為1.77億元、0.79億元、0.40億元,失血遠快于造血。在今年上半年獲得了最新一筆融資后,五一視界的賬上資金才到了2.72億元。

除了持續的高投入和高虧損問題,五一視界還面臨其他應收賬款激增的問題。報告期內,其貿易及其他應收款項大幅增長,面臨延遲付款及客戶違約的風險。與此同時,貿易及其他應收款項減值虧損也大幅增長,進一步加劇了公司的虧損情況。

五一視界也表示,公司面臨著延遲付款及客戶違約的信貸風險,從而將對其流動資金及財務狀況造成不利影響。

行業競爭激烈,商業化落地難

數字孿生行業正呈現出激烈的競爭態勢,技術迭代和產品更新不斷,五一視界需要在技術創新和市場拓展中尋找平衡,以應對無時不在的行業洗牌風險。2024年上半年,五一視界的營收僅為0.33億元,同比增速降至12.28%。

數字孿生技術面臨商業化落地難的問題是行業共識。IDC發布的《中國數字孿生解決方案市場份額(2023)》報告稱,目前數字孿生處于大規模建設時期,落地實踐和場景應用創新上還處于探索階段。

試圖扭虧為盈的五一視界將業務視角從B端轉向了C端:“啟動消費者業務,發布See 3數字文旅新品牌,以及Short 3A短劇平臺、3D創作平臺51EarthBuilder”。

但C(用戶)端消費業務也有著市場占比小的現實困境。

五一視界招股書援引的第三方數據顯示,2023年中國數字孿生用戶互動與體驗解決方案市場規模為3億元,預計到2028年將增長到31億元。但在2023年,這類解決方案在整個數字孿生市場中的份額僅為2.8%,預計到2028年會增長到4.7%。這說明用戶互動與體驗解決方案在數字孿生市場中占比本來就較小,未來四年內增速也不高。

五一視界在數字孿生設計與運營優化解決方案和AI訓練與驗證解決方案市場中表現較好,分別排名第一和第四,但招股書并未披露其在用戶互動與體驗解決方案市場的具體排名。這也可能暗示在C端市場,五一視界的市場占比似乎并不突出。

北京商報援引專家評價稱,雖然數字孿生技術在C端市場,如虛擬現實、增強現實和游戲娛樂領域有廣闊的應用空間,但面臨著激烈的競爭、消費者接受度和技術成熟度等挑戰。五一視界在C端市場的擴展需要投入大量資源進行市場推廣和用戶教育,存在不確定性。

因此,雖然五一視界有著宏大的愿景、一定的技術優勢和豐厚的IP專利儲備,在國內和國際標準的制定中發揮著重要作用,但在市場占有率、財務健康和業務布局與擴展等各方面仍面臨諸多挑戰。其市占率“第一”的宣稱也存在爭議。五一視界的未來盈利之路,仍然取決于能否在數字孿生賽道實現真正的業務突破。

圖片來源:五一視界公司官網

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。