4000億微眾銀行業績巨震,董事長顧敏另類救贖:要內卷、多加班快訊

9月30日,微眾銀行領到了一張來自央行的千萬罰單。1387萬元罰款額,是今年以來民營銀行所收到的最大罰單。

中國最大的民營銀行,以另類方式“火爆”了2024。

9月30日,微眾銀行領到了一張來自央行的千萬罰單。1387萬元罰款額,是今年以來民營銀行所收到的最大罰單。

兩個多月后,微眾銀行董事長顧敏又暴出了“內卷”言論。

“提早上班,推遲下班,專人盯梢”“裁員高于往年”“優化無利潤業務”“員工單休”,這是不少自詡微眾內部員工激動之余,網暴的顧敏內部發言。

但也有微眾員工表現平靜,“行業一直都這么卷,董事長所言沒有什么特別的。”

不糾于表,顧敏“希望公司卷起來”的初衷與本意,或許是迫切希望公司與員工更加努力!

畢竟,行業公認的最具革新精神、最能奮進的微眾銀行,2024年極其罕見的出現了業績下滑。

業績罕見下滑,微粒貸威勢不再

今年上半年,微眾銀行實現凈利潤63億元,同比增長15.8%;實現營業收入196億元,同比下降0.03%。

雖然營收只是微弱下滑,但在微眾發展史上,這種逆勢走低幾乎從未有過。

放眼過去,2021至2023年微眾銀行營收依次為270億元、354億元、394億元,同比增速分別為35.76%、31.03%、11.3%。

連年兩位數增長背后,也折射出了2023年微眾銀行的某種頹勢。該年,微眾銀行營收增速較上年下降了近20個百分點。在此基礎上,微眾銀行2024上半年營收增速再次下降了11個百分點。

相比營收,微眾凈利潤數據要穩健的多,但也呈逐年下滑狀態。近三年,微眾錄得凈利潤增速分別為38.87%、29.83%與21.02%,今年上半年,這一數據是15.80%。同自己相比,三年間微眾銀行凈利潤增速下滑了23個百分點。

營業收入從高速增長轉為逆勢下滑,與微眾銀行放貸規模放緩不無關系。

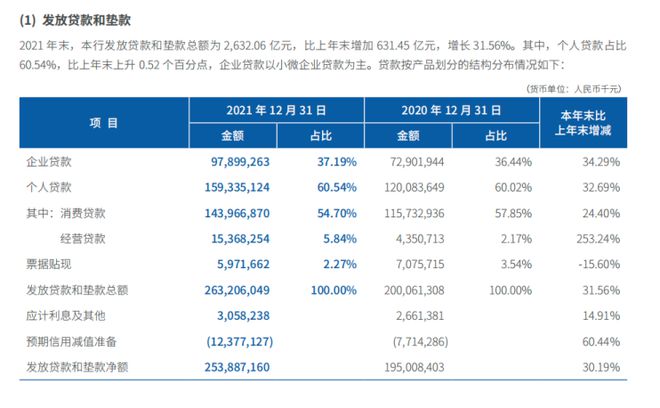

2021年底至2023年底,微眾銀行放貸規模依次為2632億元、3370億元、4145億元。增速雖有下滑,但依舊保持在20%以上。

但進入2024年,微眾放貸規模開始原地踏步,上半年末4188億放貸量只比2023年年增長了1%。

作為絕對核心個人貸款業務后程乏力,是造成微眾銀行整體放貸規模放緩的重要原因。

具體來看,2021年底至2023年底,微眾銀行個貸規模增速依次為32.7%、18.4%以及20.6%。同期個貸規模依次為1593億元、1886億元以及2275億元,占全部放貸量的60.54%、55.98%、54.90%。

個貸增速逐漸放緩、規模占比進一步下滑,反映出微眾銀行個貸業務發展勢能的大幅減弱。

在2024年半年報中,微眾銀行并未批露有關個人貸款的具體數據。但考慮到當期微眾銀行整體放貸規模增速從2023年的23%驟降至2024年上半年的1%,作為大頭的個人貸款業務下行壓力可想而知。

進一步拆解,微眾個貸業務的拳頭產品是“微粒貸”。2020至2023年間,消費貸款(微粒貸)規模始終占據個貸業務規模的90%以上。

近年,微粒貸的威力有所減弱。2023年,“微粒貸”筆均貸款額為7400元,較2021年的8000元有了一定下滑。

在流量見頂的時代,用戶平均借款規模下滑對微眾銀行整體放貸規模下行有不小帶動力。

2024年,“微粒貸”筆均貸款額度幾何,或將直接影響到微眾銀行全年業績表現。

規模利潤與罰單之最,下沉推高不良率

盡管營業收入極為罕見下滑,但這絲毫無法掩蓋微眾銀行作為“宇宙第一”民營銀行的江湖地位。

2014年成立的微眾銀行,是國內首家民營銀行。

至2024上半年,微眾銀行有效客戶數4.09億人,比招商銀行還多好幾億。相比客戶數,微眾銀行放貸量還算克制,其4188億放貸量約為第二名網商銀行的1.5倍。

但在盈利層面,微眾銀行又做到了一騎絕塵。2023年,微眾銀行108億凈利潤,比包含網商銀行在內的剩余18家民營銀行凈利潤總和還要高。

不止能賺錢,微眾銀行還特別能下沉。

在2021年財報中,微眾銀行逾44%的客戶來自三線及以下城市。

而截至2023 年末,微粒貸超過81%的客戶為非白領從業人員,85% 的客戶為大專或以下學歷,約17%的客戶為此前無人行信貸征信記錄的“首貸戶”。

大跨步金融創新,并有效填補傳統金融機構嚇成市場服務空白之外,微眾銀行也不可避免的付出了“下沉”的代價。

2015年微眾銀行不良貸款率0.12%,2018年這一數字增至0.51%。隨后的2019年,微眾銀行實現了大躍進,不良率狂飆至1.24%。

此后,這一指標一直保持在1%以上。2022至2023年,微眾銀行不良貸款率維持在1.46%左右。至2024年上半年,這一指標再次攀升至1.65%。

相應,微眾銀行不良貸款金額也在節節攀升。2021至2023年末,微眾銀行不良貸款金額分別為31.67億元、49.7億元、60.41億元。

以4188億元放貸量、1.65%不良率計,2024年上半年微眾銀行不良貸款金額升至69.1億元。

受其影響,微眾銀行撥備覆蓋率從2023年底的352.64%降至今年上半年底的312.69%。

不止能賺錢、肯下沉,微眾銀行今年還創下了另一尷尬紀錄。

9月30日,微眾銀行領到了1387萬元天價罰單,這是今年以來民營銀行所領到的最大罰單。而就在一個月前,網商銀行剛剛被罰了735萬元。?

微眾下一個10年,顧敏“卷”向員工

2024年,是微眾銀行成立10周年。

從某種意義上說,微眾銀行與董事長顧敏真正做到了相互成就。

在微眾銀行正式營業前的2014年4月,顧敏受邀加盟、出任董事長一職。

在此之前,顧敏曾在平安集團擔任重要高管職務,積累了豐富的金融管理經驗和資源,尤其在客戶服務與新興渠道銷售領域頗有建樹。

加盟微眾后,騰訊與微信的生態助力,顧敏所具備的管理經驗,讓微眾銀行一路狂奔,早早確立了行業領頭羊的地位。

最大用戶基數、最大放貸體量以及高于所有同行之和的凈利潤,是顧敏幫微眾銀行打下的堅實基本盤。可以預見,在未來很長一段時間里,其地位依舊不可撼動。

但不可否認,10年也是繞不過一個大坎兒。放貸規模與業績增長放緩、乃至下降,不良率不斷抬升,又是微眾銀行與顧敏不得不直面的難題。

而問題的艱難在于,規模業績與不良率演變成了一種死亡纏繞:在全行業資產質量下滑背景下,沖量要規模很有可能引發不良率上升;而要控制不良率,往往又得犧牲規模為代價。

2024年上半年微眾銀行放貸規模幾乎停滯,未嘗不是以規模換質量的一種嘗試。只是這個過程異常艱難,2024年上半年微眾銀行放貸量與要營收幾乎停滯,但不良率還是逆勢攀升了0.19個百分點。

與下沉市場相伴的個貸業務,是催高不良的重要因素之一。

在個貸之外,近年微眾銀行也加快了企業貸款業務的步伐。2021年末微眾銀行企業貸款占比只有37.19%,至2023年末這一數字變成了44%。

特別值得一提的是,2023年微眾銀行企業貸款規模增速達到了28.38%,遠高于個貸業務增長。以這種速度看,不久后企業貸款業務或將真正與個貸業務平分秋色,甚至完成對后者的超越。

但就目前來看,顧敏這些看似行之有效的舉措,還不足以完全破解微眾銀行的增長困局以及資產質量下滑(不良率抬升)的態勢。

這就不難理解,日前微眾董事長顧敏發出的“內卷式”呼喊。鼓勵員工加班、力爭上游,優化無利潤業務,正是顧敏破解業績增長與提升資產質量的重要舉措。

將問題拋給能動性最大的人,不失為當下一個好辦法。

2023年,微眾銀行的一個重要舉措是對員工狠抓培訓與學習。當年,“We 學堂”全年共開展 661個面授培訓項目,參訓人次 3.5 萬;在線學習平臺網課總量超過 800 門,學習人次高達4.5 萬。

從人員結構來看,截至2023年末微眾銀行人員構成中最大的科技人員、占比 51%,其次是業務及業務支持人員、占比 44%。此外,除董事長顧敏隨微眾銀行一路成長外,李南青也在微眾銀行行長位子上干了9年,且兩人都是清一色的平安系背景。

平安系雙掌門,讓微眾銀行度過了第一個輝煌的10年。在行業劇變的當下,顧敏別開生面的鼓勵內卷,或許正是微眾銀行吹響下一個10年進擊的新號角。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。