累計(jì)起訴2萬(wàn)余名借款人,中銀、中郵消金成訴訟之王金融

互金領(lǐng)域風(fēng)聲鶴唳之下,持牌金融機(jī)構(gòu)風(fēng)景獨(dú)好?

最近一段時(shí)間,在公安部統(tǒng)一行動(dòng)下,“套路貸”被嚴(yán)厲打擊。與此同時(shí),多家為“套路貸”提供服務(wù)的催收公司、大數(shù)據(jù)公司也相繼被查。互金領(lǐng)域風(fēng)聲鶴唳之下,持牌金融機(jī)構(gòu)風(fēng)景獨(dú)好?

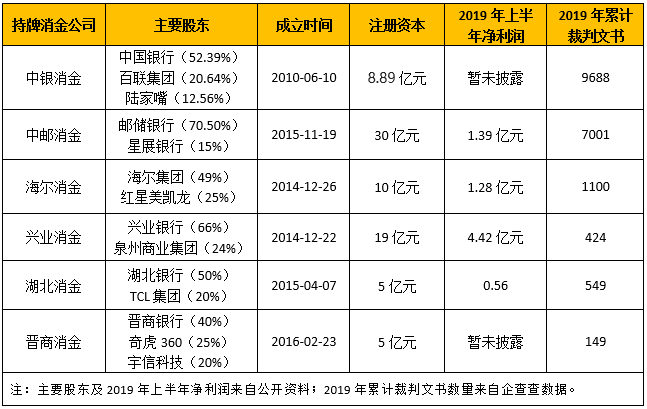

9月25日,互金商業(yè)評(píng)論收到企查查推送的監(jiān)控日?qǐng)?bào)消息顯示,中銀消金、招聯(lián)消金、中郵消金、海爾消金、興業(yè)消金、湖北消金、晉商消金均涉及借貸糾紛開(kāi)庭公告。查詢(xún)上述6家持牌消金公司2019年累計(jì)裁判文書(shū)數(shù)量發(fā)現(xiàn),中銀消金、中郵消金前三季度日均26篇裁判文書(shū)。

值得注意的是,持牌金融機(jī)構(gòu)裁判文書(shū)激增的背后,或是現(xiàn)金貸共債危機(jī)爆發(fā)的前奏。

即便如此,作為消費(fèi)信貸領(lǐng)域的持牌金融機(jī)構(gòu),持牌消金不可能設(shè)置太高的貸款利率,也不會(huì)以會(huì)員或擔(dān)保等名義收取“砍頭息”。不過(guò),部分持牌消金公司還是找到提高貸款息費(fèi)的辦法。例如,中銀消金、湖北消金分別以“貸款動(dòng)用費(fèi)”和“月度管理費(fèi)”名義額外收取費(fèi)用。此外,中郵消金為保證貸款本金不受損失,2018年曾要求借款客戶(hù)購(gòu)買(mǎi)陽(yáng)光保險(xiǎn)貸款保證保險(xiǎn),2018年之后中銀消金則直接上調(diào)借款利率。

中銀消金一次性收取3%的“貸款動(dòng)用費(fèi)”

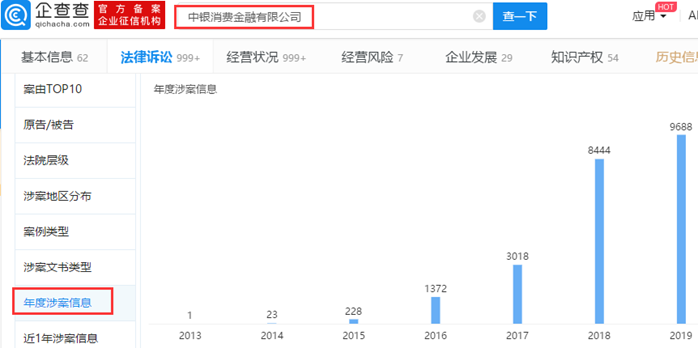

其中,中銀消金2017年裁判文書(shū)3018篇,2018年裁判文書(shū)8444篇,2019年(前三季度)裁判文書(shū)9688篇。根據(jù)案由記錄顯示,中銀消金歷史裁判文書(shū)中99.17%為原告,2013年-2019年累計(jì)裁判文書(shū)22774篇,其中17600篇為金融借款合同糾紛(占比77.3%);3009篇為借款合同糾紛(占比13.2%)。

由此不難發(fā)現(xiàn),中銀消金主要靠法律訴訟完成催收最后一公里。正因如此,中銀消金在聚投訴的投訴量只有782件,涉及投訴內(nèi)容也主要集中催收騷擾層面。

2019年8月28日,中國(guó)裁判文書(shū)網(wǎng)發(fā)布《中銀消費(fèi)金融有限公司與陳珂金融借款合同糾紛一審民事判決書(shū)》顯示,2017年6月13日,陳珂向中銀消金申請(qǐng)貸款20萬(wàn)元,貸款用途為家裝,貸款期限36個(gè)月,約定貸款月利率1.55%,逾期滯納費(fèi)按日收取(每1萬(wàn)元收取5元,不足1萬(wàn)元的按5元收取),同時(shí)約定貸款動(dòng)用收取動(dòng)用金額的3%作為貸款動(dòng)用費(fèi),該動(dòng)用費(fèi)在貸款發(fā)放后從被告賬戶(hù)中自動(dòng)扣收。

據(jù)此計(jì)算,中銀消金合同貸款利率為18.6%,逾期年化費(fèi)率為18.25%,3%貸款動(dòng)用費(fèi)一次性收取,相當(dāng)于一次性收取6000元砍頭息。這也意味著,即便不考慮“砍頭息”,中銀消金逾期費(fèi)率也已超過(guò)36%紅線(xiàn)。事實(shí)上,中銀消金以貸款動(dòng)用費(fèi)名義加收額外利息并非個(gè)例,在中國(guó)裁判文書(shū)網(wǎng)同時(shí)搜索“中銀消費(fèi)金融”及“貸款動(dòng)用費(fèi)”顯示,共有5685篇裁判文書(shū)。

中郵消金貸款年利率高達(dá)29.16%

與中銀消金一樣,中郵消金在聚投訴也只有751件投訴,涉及問(wèn)題也主要集中爆通訊錄。涉案文書(shū)信息顯示,中郵消金2019年(前三季度)裁判文書(shū)7001篇,而2018年累計(jì)裁判文書(shū)僅12篇。

2019年9月19日,中國(guó)裁判文書(shū)發(fā)布《陽(yáng)光財(cái)產(chǎn)保險(xiǎn)股份有限公司商丘中心支公司與底振營(yíng)保證保險(xiǎn)合同糾紛一審民事判決書(shū)》顯示,2017年3月20日,被告底振營(yíng)在中郵申請(qǐng)貸款5萬(wàn)元,貸款期限36個(gè)月,貸款年利率為7%,逾期罰息日利率為0.05%。與此同時(shí),被告底振營(yíng)作為投保人,中郵消金微被保險(xiǎn)人,在陽(yáng)光保險(xiǎn)投保個(gè)人貸款保證保險(xiǎn),陽(yáng)光保險(xiǎn)保證保險(xiǎn)金額6萬(wàn)元,保費(fèi)按月繳納,每月保費(fèi)率1.82%,折合每月保費(fèi)910元。

以IRR公式計(jì)算,中郵消金貸款保費(fèi)年化費(fèi)率高達(dá)36%,如果算上7%貸款年利率,中郵消金貸款綜合費(fèi)率高達(dá)43%。如果借款人發(fā)生逾期,中郵消金最高費(fèi)率高達(dá)61.25%。當(dāng)然,如果雙方最終走法律訴訟,法院僅支持綜合年化24%以?xún)?nèi)費(fèi)用。

也許是人貸款保證保險(xiǎn)引起爭(zhēng)議和糾紛太多,中郵消金自去年開(kāi)始已不再?gòu)?qiáng)制用戶(hù)購(gòu)買(mǎi)保證保險(xiǎn)。與此同時(shí),中郵消金上調(diào)貸款月利率。

互金商業(yè)評(píng)論注意到,2019年9月17日,中國(guó)裁判文書(shū)發(fā)布《中郵消費(fèi)金融有限公司與卓志平金融借款合同糾紛一審民事判決書(shū)》顯示,2018年7月27日,被告卓志平向中郵消金申請(qǐng)20萬(wàn)元貸款,原告中郵消金審核后月利率為2.43%,折合年利率為29.16%。不過(guò),中郵消金在法律追償過(guò)程中,自愿將貸款年利率按20%標(biāo)準(zhǔn)計(jì)算。

湖北消金“月度管理費(fèi)”年化高達(dá)10%

同樣是2019年8月28日,中國(guó)裁判文書(shū)網(wǎng)還發(fā)布《湖北消費(fèi)金融股份有限公司與李凡金融借款合同糾紛一審民事判決書(shū)》顯示,2016年11月6日,李凡向湖北消金申請(qǐng)借款20萬(wàn)元,分36期償還,貸款利率為月利率0.75%(折合年化利率9%)。逾期按合同約定的利率加收50%作為罰期利率。據(jù)此計(jì)算,湖北消金逾期費(fèi)率高達(dá)13.5%。

另外,貸款合同約定湖北消金向李凡收取消費(fèi)金融咨詢(xún)、貸款方案設(shè)計(jì)、個(gè)人信用管理及維護(hù)等相關(guān)費(fèi)用,按貸款金額的0.45%月收取管理費(fèi)。裁判文書(shū)披露,李凡應(yīng)按合同約定的900元/月向湖北消金支付月度管理費(fèi)。互金商業(yè)評(píng)論根據(jù)IRR公式計(jì)算,湖北消金月度管理費(fèi)年化利率高達(dá)10%。

據(jù)此計(jì)算,湖北消金貸款綜合費(fèi)率高達(dá)19%,逾期綜合費(fèi)率高達(dá)23.5%。

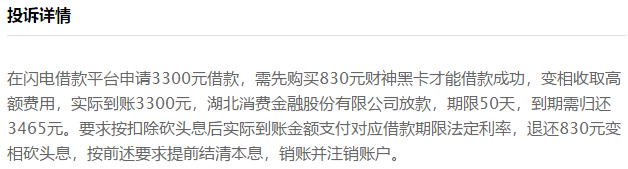

不僅如此,據(jù)多位網(wǎng)友在聚投訴發(fā)帖稱(chēng),湖北消金合作現(xiàn)金貸——閃電借款要求借款用戶(hù)購(gòu)買(mǎi)財(cái)神黑卡,變相收取“砍頭息”。

互金商業(yè)評(píng)論注意到,9月4日,高先生在聚投訴發(fā)帖稱(chēng),其在閃電借款(掌眾金服旗下)申請(qǐng)借款3300元,需先購(gòu)買(mǎi)830元財(cái)神黑卡才能借款成功,變相收取高額費(fèi)用,湖北消金微放款機(jī)構(gòu),期限50天,到期需歸還3465元。要求退還830元砍頭息,按前述要求提前結(jié)清本息,銷(xiāo)賬并注銷(xiāo)賬戶(hù)。

無(wú)獨(dú)有偶,9月6日徐先生也發(fā)帖投訴,閃電借款每次都借錢(qián)都要購(gòu)買(mǎi)財(cái)神黑卡,湖北消金放款,要求退還購(gòu)買(mǎi)財(cái)神黑卡的砍頭息。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為T(mén)MT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。