營銷兇猛,雍禾醫療“撒幣式”擴張還能走多遠觀點

現在看,這對雍禾醫療依然適用,也是雍禾醫療目前最為欠缺的。

雍禾醫療可能比它服務的脫發人群還焦慮。

近日,雍禾醫療發布2022年年報,也是其上市后的首份完整財報。財報數據顯示,雍禾醫療全年實現收入14.13億元,同比大幅下降34.85%;銷售及營銷開支達7.67億元,占營收的比重已超過50%,導致全年虧損近8600萬元,系近五年來首次虧損。

更值得關注的是業務發展,植發服務是雍禾醫療的核心業務。年報顯示,2022年,接受雍禾醫療植發手術的患者有39254人,同比減少32.86%;植發患者的平均消費約2.63萬元,同比減少1.47%。簡單說,雍禾醫療在2022年植發服務的人數和客單價均下滑。

與此同時,被視為公司增長第二曲線的養固業務的毛利率和復購率也在下降:2022年收入同比下降37.74%,毛利率同比下降12.1個百分點,醫療養固服務的復購率同比下降0.8個百分點。其中,包括獨立的史云遜直營店提供的服務和出售的商品收入在內的其他收入為1980萬元,同比下降5.26%。

二級市場的反應更是真實。2023年開年至今,雍禾醫療股價跌幅高達34%,已經超過2022年全年24.84%的跌幅。

頭頂“植發第一股”,雍禾醫療一度風光無兩。這份不完美的答卷也敲響警鐘:過度依賴營銷的畸形發展模式難以持續,“撒幣式”擴張走不遠。

雍禾醫療營銷的力度可謂兇猛,比如,花大力氣造節,今年,為切中“二月二,剃龍頭”的民間習俗,雍禾醫療聯合河南衛視造了一個毛發節。 此外,在電梯、地鐵、論壇、抖音、小紅書等線上線下渠道不計成本的投放植發廣告、品牌廣告。

就在最近的4月18日,雍禾醫療召開品牌煥新·戰略升級發布會,宣布其系列品牌視覺煥新,全新“品牌超級符號”LOGO亮相,并發布了雍禾新的戰略布局,新一輪的營銷大戰馬上開始。

但從目前雍禾醫療的業務情況來看,這又是一個死循環:依靠營銷教育市場,高成本拓客獲客,并以此撐住“行業第一”的門面,維持客流和資本市場關注,推動業務發展。一旦任何一個環節斷裂,整個鏈路都將崩盤。這有點像早期野蠻生長的在線教育行業,最后終是難以為繼。

雍禾醫療如何走出困局?此前,唐辰在《“植發F4”激戰千億頭頂經濟,誰將笑到最后》中分析到,誰能真正在頭頂經濟賽道競爭中“禿”出重圍,就看能不能做好這幾件事。(毛發經濟的植發賽道,大麥植發、碧蓮盛、雍禾醫療、新生植發等大型連鎖植發機構大約占據中國植發市場份額的35%。這四家植發機構備受資本和市場關注,被稱之為“植發F4”。)

構建強大的渠道力,規范毛發市場

渠道能力的構建包括兩個方面:線下門店和營銷獲客渠道。在線下門店方面,植發F4也僅為參與玩家之一,還有公立醫院植發科室、民營醫美整容機構植發科室和其他民營非連鎖植發機構三大類玩家。

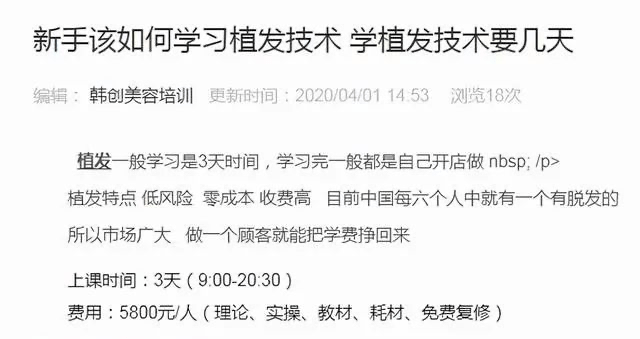

數據顯示,目前國內共有近2.8萬家植發養發相關企業。其中,個體工商戶占比為84%。受此影響,整個市場和行業的集中度和專業度不足,不可避免的出現魚龍混雜的現象,從而也導致行業亂象叢生。媒體曾曝光,有培訓機構打出3天掌握植發技術的廣告,學費僅需5800元。

此外,植發行業營銷過度,增收不增益也一直為人所詬病。大麥植發的招股書顯示,2019-2021年,其毛利率分別為79.8%、75.9%、70.9%,呈逐年下降趨勢。這里面很重要的一個原因就是獲客渠道單一,營銷費用高企所致。

植發F4在業務范圍、商業模式等方面同質化問題嚴重,為了更好獲客,地毯式廣告轟炸和消費引導成為該行業通用的營銷手段。根據招股書,大麥植發2019年至2021年的營銷及分銷開支分別為5億元、3.99億元、5.2億元,占據營收一半左右。

不難理解,門店和營銷是植發機構線上和線下的兩條獲客途徑:正規專業的線下門店將為消費者的復購或者衍生服務提供心理上的保障,而營銷能力的高效在提高獲客能力、宣傳效率的同時,也能降低營銷費用,增強企業的營收能力。

能否構建強悍的渠道能力,規范毛發行業,解決“小作坊”亂象,將是植發F4率先突圍的重要變量。

鍛造產品力,深挖護城河,形成強大的技術和服務壁壘

毛發經濟是頭頂功夫,一刀一技都顯得格外的驚險,但植發的原理并不復雜,通俗的說,就是拆東墻補西墻,用后枕部毛囊“支援”脫發區域。目前僅有兩種業界認證的植發技術:FUT和FUE。

FUT也被稱為剝離方法,即從后枕部頭皮或具有豐富毛發的區域采集線性條帶或毛囊組,將其放入受脫發影響的頭皮區域的圓形切口中;FUE即無痕取發,一定程度上彌補了上述缺陷。醫生使用高倍顯微鏡和專業植發器材提取患者后枕部健康毛囊,將其經過人工培育后,再種植到患者植發區。

縱觀當下植發機構們的財務數據可以發現,研發費用支出占營收比例1%-3%不等,占比過低。植發技術是產品力的關鍵,這兩種技術從根本上講各有優劣,暫時無法讓企業形成絕對領先的壁壘。

產品能力的另外一個表現是植發專業能力,植發說到底是醫療行為,關鍵是醫生。但目前,植發機構資質,以及手術相關醫護人員的資質問題十分突出。新華社曾援引數據報道稱,全國會做植發手術的醫生,不到真正執業者的1/10。

電視劇《隱秘的角落》.資料圖

這也導致一些消費者遇到術后效果不美觀、植發成活率低甚至出現異常病狀等問題。不難看出,產品為王不僅僅是一個互聯網概念,也適用于毛發行業,甚至有分析指出,治療端的突破是決定脫發市場天花板的關鍵所在。

這就決定植發公司需要儲備更多植發技術,提高服務水平,形成壁壘,才能穩固行業地位并在競爭中領跑,進而分得更大的蛋糕。

塑造品牌,解決信任危機,提升用戶體驗

毛發市場的發展還處于快速成長期,但植發昂貴的費用成為攔路虎,一般植發手術的植發面積在50平方厘米,按照大麥公布的2.47萬元的客單價計算,折合每平方米約500萬元,也難怪雷軍會說“每個人頭頂上都是一棟別墅”。植發公司的用戶口碑和品牌力將直接影響消費者的最終決策。

但目前大量的用戶投訴和媒體的焦點關注,讓大眾對毛發行業敬而生畏。2020年,在中國進行的植發手術僅約為51.6萬例,滲透率為0.21%。同時,消費者的一句吐槽也極有可能釀成巨大的輿論危機。有消費者接受《中國消費者報》采訪時表示,在輕信某家頭部植發企業“毛囊成活率95%以上,植發終生不掉”的承諾后,她選擇試種200個毛囊單位。該消費者試種的頭發差不多快掉光了,根本沒有當初承諾的95%的成活率。

這種“言行不一”的植發體驗會從根本上侵蝕消費者對植發品牌的信任。基于品牌信任作出的消費決策,才能讓用戶與植發品牌產生更深入的黏性,也一定程度上解決毛發行業面臨的復購率低的問題。如何提升品牌力,解決用戶的信任危機,將是植發F4差異化突出重圍最關鍵的要素。

渠道力、產品力、品牌力“三力”建設,將是毛發行業終極比拼的能力。其中,品牌力又是最核心最重要的殺招。隨著毛發行業的成熟和進階,品牌的紅利期正在到來。只有真正能夠深入人心的毛發診療品牌,才能在激烈的市場競爭中笑到最后。

現在看,這對雍禾醫療依然適用,也是雍禾醫療目前最為欠缺的。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。