攜程2025Q1凈利潤43億!金融業務數據“隱身”不單獨披露為哪般?觀點

5月20日,在線旅游平臺攜程集團(攜程,Nasdaq:TCOM;攜程集團-S,09961.HK)披露2025年第一季度未經審計的財務業績。

5月20日,在線旅游平臺攜程集團(攜程,Nasdaq:TCOM;攜程集團-S,09961.HK)披露2025年第一季度未經審計的財務業績。

財報亮眼:旅游主業復蘇,金融業務隱身

財報數據顯示,今年第一季度,攜程凈營業收入約138億元(人民幣,下同),同比增長16%;歸母凈利潤約43億元,同比持平;經調整EBITDA(息稅折舊及攤銷前利潤)約42億元。

從業務板塊看,攜程四大核心業務均實現兩位數增長:住宿預訂收入55億元,交通票務收入54億元,旅游度假收入9.47億元,商旅管理收入5.73億元。其中,國際業務成為最大亮點——國際OTA平臺整體旅行預訂量同比增長超60%,國際業務收入占比從2024年一季度的10%提升至14%,成為驅動增長的核心引擎。

然而盡管業績亮眼,攜程仍面臨不少挑戰。

凈利潤增速未能與營收同步,主要受制于期間費用的顯著攀升。根據財報數據,2025年一季度銷售及營銷費用、研發費用、一般及行政費用分別達30億元、35億元、10億元,同比增幅分別為30%、13%、11%,成為侵蝕利潤的關鍵因素。

此外,盡管攜程通過 AI 輔助技術可顯著減少人工客服人員,降低人力成本,但旅游服務的高情緒價值屬性決定了用戶對人性化服務的剛性需求。若過度壓縮人工客服資源,可能導致用戶體驗下降。

截至5月20日收盤,攜程股價單日下跌2.22%。此次財報中,攜程并未就金融板塊的情況進行披露。

作為攜程重要收入來源( 2024 年其他業務營收 46.26 億元,含金融業務),其在財報中的“隱身”與業務實際規模形成反差,凸顯信息披露與業務布局的脫節。

金融布局:牌照齊全背后的合規隱憂

公開信息顯示,攜程于 2016 年成立消費金融事業部,2017 年成立攜程金融。此外,飛豬旅行、途牛等在線旅游平臺也曾布局金融業務。

官網顯示,攜程金融聯合各大金融機構為用戶提供個人金融、小微金融、產業金融、海外金融等服務。攜程金融合作伙伴有:工商銀行、建設銀行、平安銀行、百信銀行、江蘇銀行、寧波銀行、渤海銀行、新網銀行、哈銀消費金融、尚誠消費金融。

牌照上,攜程金融的金融類牌照較為齊全。目前,攜程擁有消金、小貸、融資擔保、保險 / 基金代銷、商業保理等牌照。

攜程旗下重慶攜程小額貸款有限公司(簡稱:“攜程小額”,注冊資本 50 億元)持有網絡小貸業務許可證,是攜程自營信用貸(如“拿去花”)的主要放款主體。企查查顯示,攜程金融科技(上海)有限公司為“攜程小額”公司大股東(持股比例:95%),上海攜程商務有限公司(持股比例:5%)。

此外,攜程通過參股上海尚誠消費金融股份有限公司(簡稱:“尚誠消金”)獲得消費金融牌照,是僅次于上海銀行外的第二大股東。

產品上,從消費分期、現金貸、分期商城到貸超導流,攜程金融均有布局。

用戶投訴漩渦:暴力催收與違規放貸爭議

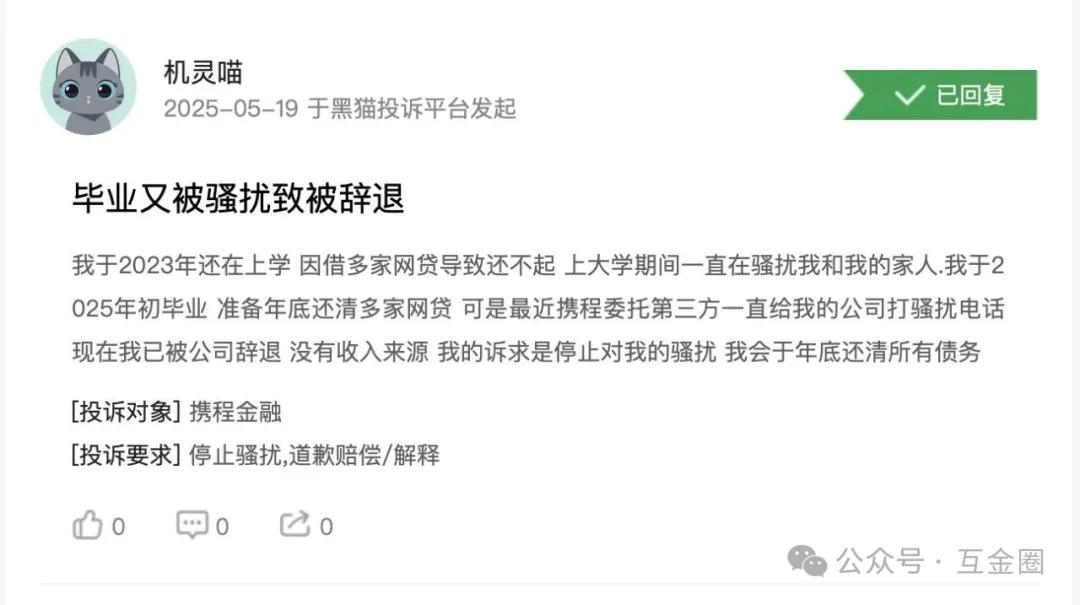

在消費者滿意度方面,根據黑貓投訴(新浪旗下)平臺統計,截至目前,攜程累計投訴量達98253件,攜程金融投訴量15108條(內容主要涉及:暴力催收等問題)。

投訴編號 17383099650 顯示,用戶大學時期借網貸,后被攜程催收導致失業。「我于2023年還在上學,因借多家網貸導致還不起,上大學期間一直在騷擾我和我的家人。我于2025年初畢業,準備年底還清多家網貸。可是最近攜程委托第三方一直給我的公司打騷擾電話,現在我已被公司辭退,沒有收入來源。……」

早在2021年3月,銀保監會、中央網信辦、教育部、公安部、人民銀行宣布,已聯合印發《關于進一步規范大學生互聯網消費貸款監督管理工作的通知》,禁止小貸公司對大學生放貸。

隱私爭議:用戶信息“一鍵授權”背后的共享亂象

除了上述問題以外,攜程金融還存在「違法違規收集使用個人信息」的問題。

在今年4月22日,公安部網安局官方消息,國家計算機病毒應急處理中心對67款移動應用存在違法違規收集使用個人信息情況進行通報,其中攜程金融、眾安貸、捷信金融等多款金融類APP被點名。

在此次通報中,涉及攜程金融的違法違規情形有兩項:一、“個人信息處理者向其他個人信息處理者提供其處理的個人信息的,未向個人告知接收方的名稱或者姓名、聯系方式、處理目的、處理方式和個人信息的種類,并取得個人的單獨同意;App客戶端向第三方提供個人信息,包括通過客戶端嵌入的第三方代碼、插件等方式向第三方提供個人信息,未做匿名化處理。”

二、“處理敏感個人信息未取得個人的單獨同意;個人信息處理者處理敏感個人信息的,未向個人告知處理敏感個人信息的必要性以及對個人權益的影響。”

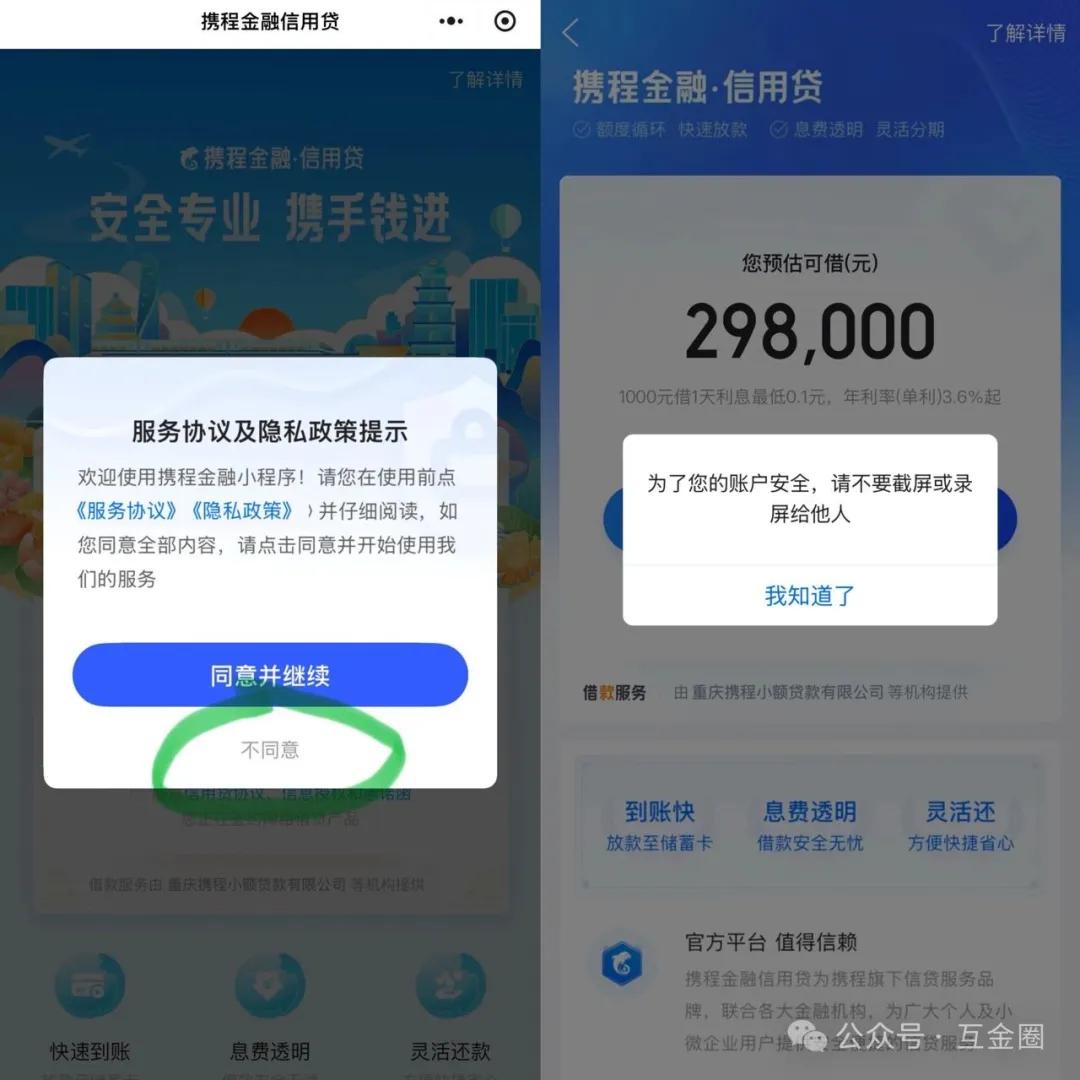

此外,「互金圈」測試發現,在小程序查看攜程金融產品時,若點擊“不同意”則被強制退出。也就是說,用戶必須點擊“同意并繼續”才能查看產品詳情(涉嫌違反《個人信息保護法》關于 “禁止強制索權” 的規定);此外,在APP端,若用戶截圖,則窗口會彈出提示“為了您的賬戶安全,請不要截屏或錄屏給他人”,那么,攜程是怎么知道用戶正在截屏的?!

通過攜程金融借款,用戶看似僅需簽署同意3項協議(《用戶服務協議》《隱私政策》《信用貸用戶協議及授權書》)即可。

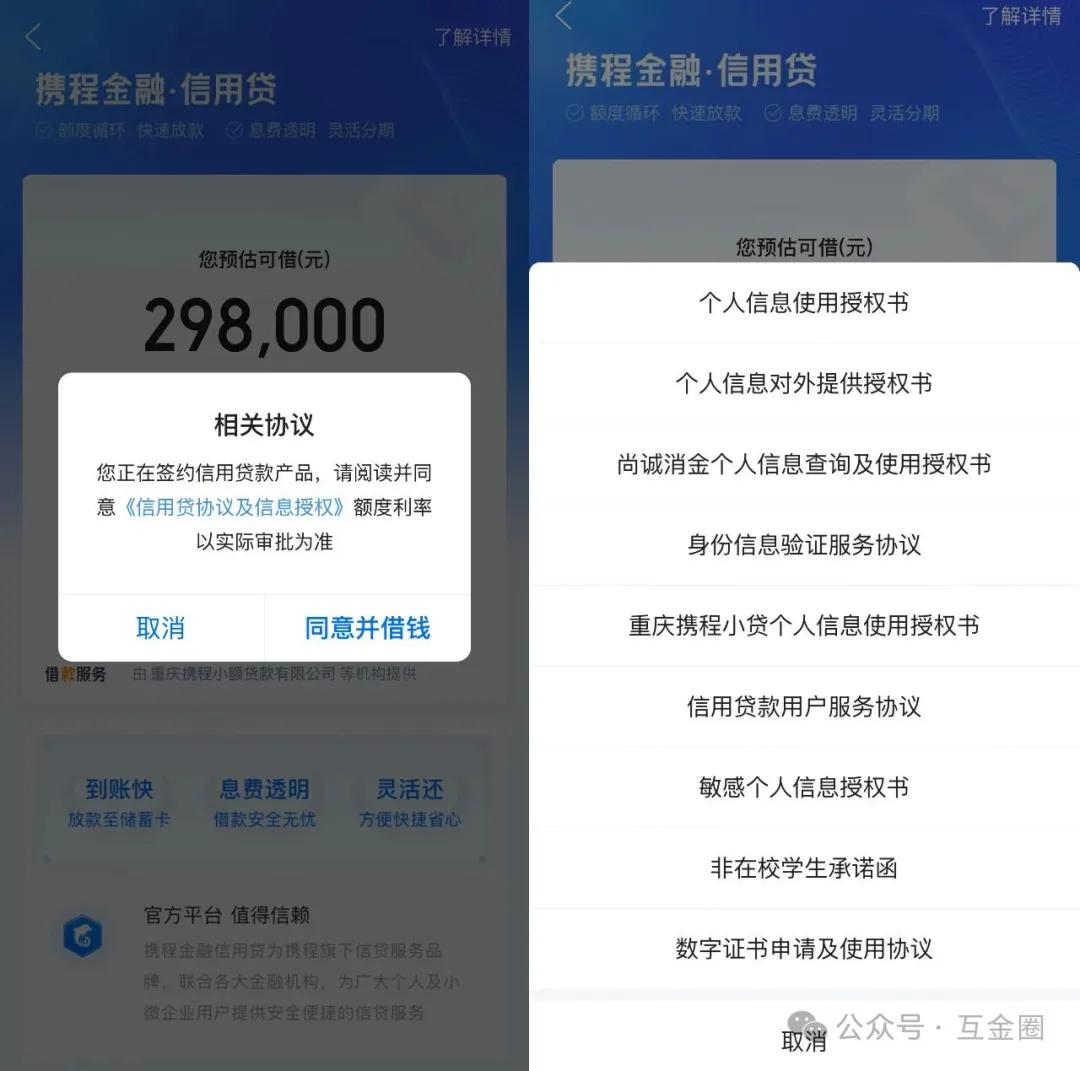

但實際上,僅在攜程金融·信用貸《信用貸協議及信息授權》中又涵蓋了9項協議(《個人信息使用授權書》、《個人信息對外提供授權書》、《敏感個人信息授權書》、《尚誠消金個人信息查詢及使用授權書》、《重慶攜程小貸個人信息使用授權書》等),若用戶不點開該協議仔細查看,則會一鍵默認選擇,后點擊同意并借錢。

在通過攜程金融借款的環節中,用戶須同意攜程金融將個人信息共享給“合作金融機構”,這里所指的“合作金融機構”多達41家,包括馬上消金、北京中關村銀行、寧波銀行、盛銀消金、新網銀行、興業消金、北銀消金、中銀消金、哈銀消金、招聯消金、晉商消金、中原消金、小米消金、平安消金、寧銀消金等。而攜程金融在協議中通過“第三方貸款服務方”模糊表述,概括性授權方式,讓用戶無感作出信息使用授權。

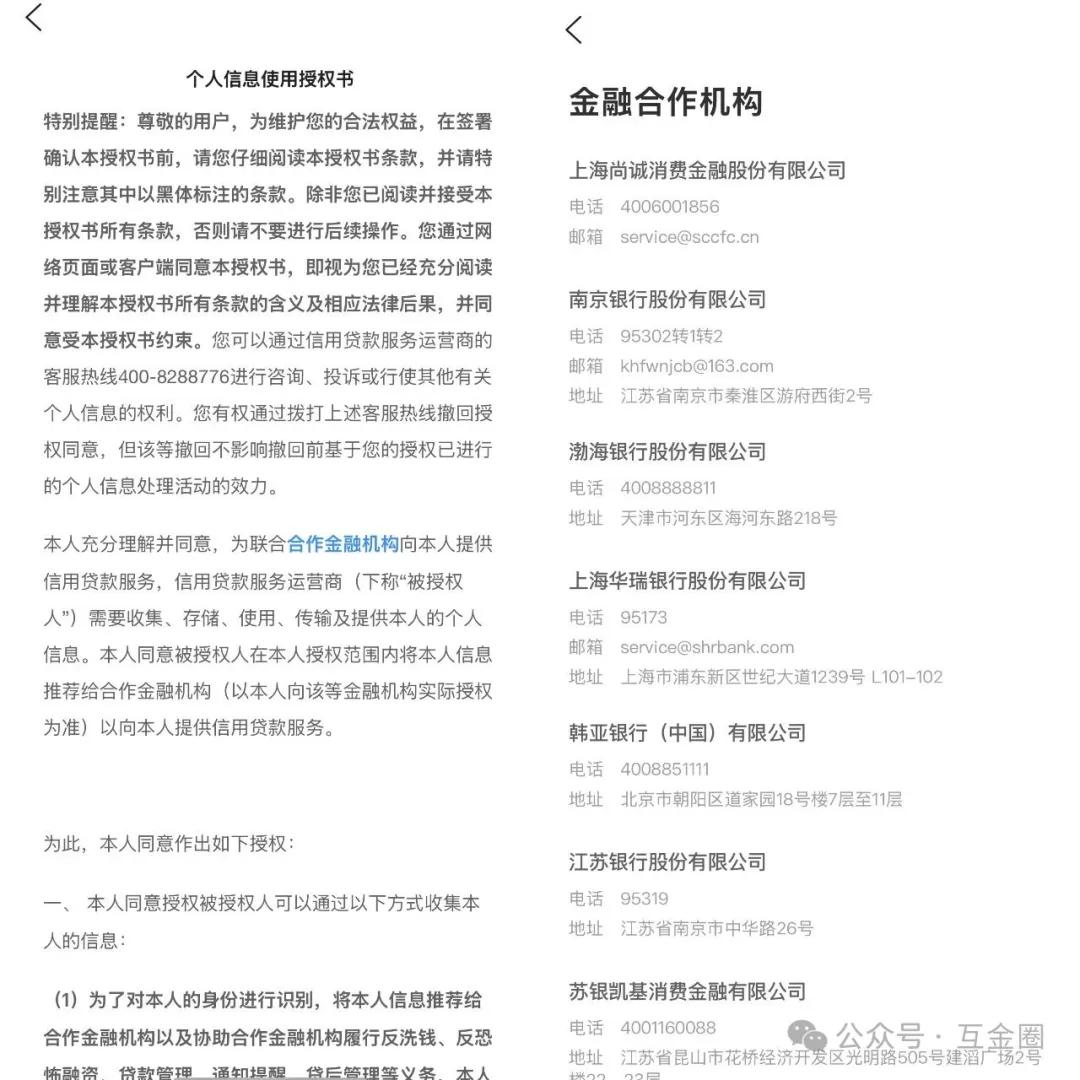

其《隱私協議》顯示,可能向超 100 家第三方共享用戶訂單、賬號、設備、位置等信息,其中包含向 41 家金融機構(小貸、消金、銀行等)、5 家支付公司、1 家基金公司等共享用戶姓名、手機號、身份證號等,用戶簽署協議即默認同意相關信息授權。

此外,攜程金融在未顯著明確告知用戶的情況下,傳輸用戶人臉照片、設備信息等數據至合作方,收集借貸記錄、身份證號等敏感信息時也未單獨取得授權,用戶對信息使用及共享對象不清楚,無法有效控制個人信息去向,可能面臨信息被濫用的風險。

“大額好借”為多家線下無牌照貸款中介導流

打開攜程旅行 APP “我的 - 我的錢包” 入口進入攜程金融,其顯著位置展示的「借款優選」「信用貸」「拿去花」等產品中,「借款優選」作為貸款超市,為拿去花、小贏卡貸、360借條、度小滿、京東金條、馬上消金-安逸花、中銀消金-錢包等多家機構提供導流業務。

「借款優選」中還有“大額好借”(含大額信用貸、車抵貸、房抵貸、企業貸 ),該業務流程中,攜程金融負責獲取用戶信息,由“第三方貸款服務方”提供放款服務。

用戶申請“大額好借”,同意向“第三方貸款服務方”共享信息,但授權書未直接公示合作方名單。經媒體實測后發現,“大額好借”導流至的“第三方貸款服務方”中多家為無金融資質的線下貸款中介。如杭州歡融、四川御順等11家企業中,僅四川新網銀行等少數持牌機構,其余均無放貸資質或相關牌照,部分機構旗下分支機構又達數十家。

公開信息顯示,攜程公司成立于 1999 年,2003 年在納斯達克上市并于 2021 年在香港聯交所上市,運營品牌主要包括:攜程,去哪兒,Trip.com 以及天巡。

“2025 年第一季度,旅游業在消費需求穩健及政策利好的雙重支持下保持強勁增長勢頭,”攜程董事會執行主席梁建章先生表示。“憑借多元化的市場布局,我們已具備應對全球經濟波動并抓住新興機遇的優勢。”

攜程 2025 年 Q1 財報彰顯了旅游主業的復蘇勢能,然金融業務的信息披露缺位與合規風險凸顯形成鮮明對照。從用戶信息安全治理缺陷到 “大額好借” 無資質中介導流亂象,投資者與用戶共同期待的,不僅是業績報表上的數字增長,更是頭部企業在創新動能與社會價值之間的平衡擔當。

期待未來攜程能在財報中更詳細地披露金融業務相關信息,以便投資者和市場更好地了解其發展情況。

本文綜合自新民周刊、消金社等媒體報道。

來源:互金圈

作者:櫻桃

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。