謝寧掌舵一周年:2.59萬億南京銀行的榮光與“三重大山”觀點

在謝寧掌舵南京銀行一年之際,這家萬億級銀行迎來了資本的考驗。

撰文丨一視財經 曉宇

編輯 | 西貝

在謝寧掌舵南京銀行一年之際,這家萬億級銀行迎來了資本的考驗。

4月底,南京銀行舉行了2024年度暨2025年一季度業績說明會。會上,謝寧表示,2024年南京銀行營收、凈利潤好于市場、好于預期,且增幅逐季提升。

盡管南京銀行的增速領跑萬億規模上市銀行,但深剖其財報內容,在光鮮業績的背后,仍存在尚未跨越的“三重山”。

系統性憂患隱存

從業績增速來看,南京銀行可謂亮眼,但系統性隱憂依舊凸顯。

截至2024年末,南京銀行資產規模超2.59萬億元,較上年末增長13.25%;負債規模超2.39萬億元,較上年末增長13.41%;營業收入達到502.73億元,同比增長11.32%。

而在資產擴張的同時,是其核心資本充足率連續下滑,從2022年的10.01%一路跌至2024年末的9.36%,并在今年一季度加速滑落到8.89%,逼近監管劃定的“安全水位”。

這意味著, 核心資本的補充未能跟上業務擴張的步伐。資本充足率的生命線,正肉眼可見地變薄。若核心一級資本充足率持續低于行業均值,監管強制措施可能接踵而至。

同時,南京銀行的撥備覆蓋率和撥貸比也在下滑。截至2024年末,南京銀行撥備覆蓋率為335.27%,相比2022年末的397.20%已下降了62個百分點;撥貸比也從2022年末的3.57%下降到2024年的2.77%,而截至2025年一季度末,又進一步下降到2.68%,日趨逼近監管規定的撥貸比2.5%的下限標準。

另一邊,信貸業務也正打得如火如荼。

從結構來看,2024年,該行對公貸款余額9362.04億元,同比增長14.86%;個人貸款余額3201.94億元,較前一年末增長12.75%。2025年一季度,南京銀行對公貸款、個人貸款分別新增820億元、78億元。

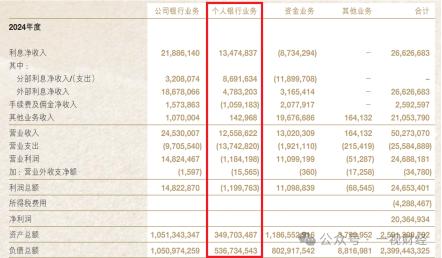

然而,其個人銀行業務板塊出現了南京銀行自上市以來的首次虧損。

南京銀行的個人銀行業務,包括零售貸款,儲蓄存款業務,信用卡業務及匯款業務等。財報顯示,2024年,南京銀行的個人銀行業務營業收入125.59億元,同比增長0.7%,利潤總額-11.99億元,上年同期為28.49億元,降幅達142.1%。

究其原因,利潤總額收縮,主要由于營業成本飆升。

2024年,南京銀行個人銀行業務營業支出為137.43億元,相較2023年增加41.3億元,增幅高達42.92%。但錄得的利息凈收入僅同比增長了13.78%,為134.75億元。

(圖源南京銀行2024年度報告)

對南京銀行而言,若無法有效打開資本空間,這艘資產巨輪,航速必將被迫放緩。

債務之王的“脆弱”外殼

南京銀行是國內較早上市的城商行之一。自1997年銀行間債券市場成立時,南京銀行就涉足債券投資,并在該領域迅速崛起。

2002年,南京銀行正式成立資金營運中心,當年債券現貨買賣交易量位居市場首位,成交量甚至超過四家大型銀行的總和,由此奠定了其“債券之王”的地位。

2024年正逢債券牛市,被譽為"債券之王"的南京銀行,其債券的市場價值大幅提升,直接體現在了公允價值變動收益上。

年報顯示,2024年,公允價值變動收益同比增長329.48%至73.77億元,成為利潤增長的核心驅動力。

其痛點恰好在于,這一增長幾乎完全來自于“交易性金融資產”。

盛宴散場之快令人咋舌。2025年開年,一季度該行的“公允價值變動損益”已經是-2.16億元,同比下滑111.94%。

一般來說,公允價值變動損益在很多情況下并沒有實際的現金流入或流出,這種賬面上的價值變動,沒有現金支撐,所以容易被看作是“賬面財富”。

2024年末,南京銀行交易性金融資產占比達18.2%,遠高于杭州銀行、寧波銀行。

這也進一步說明南京銀行非息收入的占比高,這使得使其盈利與市場波動高度掛鉤。

南京銀行在債券市場的突出表現,一定程度上掩蓋了其業務結構較為單一、風險集中度較高的問題。

但是,當一家銀行的利潤增長需靠“市場賞飯”而非內生能力支撐時,其繁榮本質是脆弱的。當這一外殼被敲碎,其靚麗的表象終會化為泡沫彌散。

合規問題屢現

開年至今,距監管數據,南京銀行及其參股機構已累計收到多張監管罰單,暴露出內部管理和風險控制的薄弱環節。

2024年,南京銀行總部及其子公司、下屬機構(含一級分行、二級分行、支行及營業網點等)等全系統(含相關個人),共收到監管罰單14張,被罰金額合計758萬元,其核心問題集中于貿易背景虛假、資金挪用及虛增存貸規模。

其中,淮安分行因票據貿易背景不實、虛增存貸被罰265萬元;泰州分行因貸款挪用、無真實交易票據被罰145萬元。

此類違規反映出不少內生性問題。貸前調查流于形式,貸后監控缺位,部分分行甚至重復觸犯同類問題,比如淮安分行2020年、2024年兩度因虛增存貸被罰。

這一現象暴露了南京銀行的風控短板——對規模的執著追求,正面臨轉型代價的嚴峻拷問。

同時,南京銀行的業績增長光環下,也暴露了其高管薪酬與業績表現的不匹配。

據東方財富網報道,2024年,除在股東單位或其他關聯單位領取報酬的7名股東董事、股東監事以及任職資格尚未獲監管核準的獨立董事吳弘外,在南京銀行領取報酬的董事、監事、高級管理人員共有20人,平均薪酬達125.70萬元。

其中,職工監事戚夢然獲得的年度稅前報酬最高,為221.82萬元;其次是職工監事郭俊,其稅前報酬達214.63萬元。

尤其2023年業績近乎停滯時,副行長薪酬仍達230萬元,這種現象也將治理結構的核心矛盾推至了臺前。

如今,積極發力零售戰略成為南京銀行擺脫路徑依賴的一道必答題。

去年,南京銀行針對公司金融和零售金融兩大板塊,進行了新一輪組織架構改革。

從變化來看,新增設立科創金融部、國際業務部,將戰略客戶服務移交投資銀行部和戰略客戶部,在構建特色化競爭力的同時,進一步完善客戶分層分類服務體系。

同時,零售信貸和信用卡部、財富管理和私人銀行部的調整和設立,也體現出該行致力于優化客戶旅程、提升客戶體驗的服務策略。

似乎,南京銀行正在重構資本約束下的發展邏輯。當千帆過盡,除去沉疴的南京銀行必將迎來新的蛻變。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。