TCL集團逐夢40年,李東生「三級跳」互聯網+

導讀

TCL集團逐夢40年,李東生「三級跳」

TCL集團逐夢40年,李東生「三級跳」

文 / 七公

出品 / 節點財經

4月初,《財富》公布“2022年中國最具影響力的50位商界領袖”榜單,黑電行業只有TCL創始人、董事長李東生入選。

《財富》給出的評語是:“從一家生產錄音磁帶的地方企業起步,40年間,TCL已經成長為具有全球影響力的智能高科技產業集團,2021年營收達到2500億元,較2020年增長近千億元,旗下有兩家企業躋身《財富》中國500強。”

寥寥幾十字,竟有一種道盡人生滄桑的感覺。事實上,面對瞬息萬變的商業世界,企業大多數時候都在風浪中顛簸行駛,其真實的經歷遠比紙面來的殘酷,也更富有故事性。

/ 01 /

先行者

從“旗幟性人物”到“最差CEO”

1978年秋天,華南理工大學無線電班迎來了三個年輕人:惠州的李東生、羅定的陳偉榮和海南島的黃宏生。

四年后,面對前程,他們選擇了不同的方向:李東生回到老家的機關當干部,陳偉榮被分配到康佳做一枚基層“螺絲釘”,黃宏生則進入了華南電子進出口公司。

這份工作李東生和黃宏生都沒有干太久,前者辭職去了一家叫TTK的家庭電器公司,后者下海前往香港闖天地。只有陳偉榮沒動窩,一步步地坐上康佳總裁的位置。

雖然殊途,但三個人的命運最終還是交匯到了彩電上,日后由他們掌舵的TCL、康佳、創維,都成了中國家電行業的巨頭,中國制造的代表作。

相比陳偉榮的沉穩從容,黃宏生的大膽激情,李東生屬于剛柔并濟的那一類:謙虛好學,充滿創新。

也正因為如此,李東生僅三年就當上了TTK的總經理,即后來的TCL集團(000100.SZ)。

李東生主事TCL后,做出一個關鍵性決策:進軍彩電行業,并提出差異化價值主張:用大屏幕解放眼睛,追求低價。

所謂時勢造英雄,在那個物資嚴重缺乏,需求噴涌而出的年代,和很多創業者一樣,李東生的“開局”之戰異常順利,訂單暴漲。

2001年,TCL彩電躍升至全國彩電第一品牌;2004年,TCL集團實現整體上市,營業收入增至402.8億元,李東生個人資產達到12億元。美國《時代》周刊封面,他被譽為“中國企業崛起于國際市場的旗幟性人物”。

文 / 七公

出品 / 節點財經

4月初,《財富》公布“2022年中國最具影響力的50位商界領袖”榜單,黑電行業只有TCL創始人、董事長李東生入選。

《財富》給出的評語是:“從一家生產錄音磁帶的地方企業起步,40年間,TCL已經成長為具有全球影響力的智能高科技產業集團,2021年營收達到2500億元,較2020年增長近千億元,旗下有兩家企業躋身《財富》中國500強。”

寥寥幾十字,竟有一種道盡人生滄桑的感覺。事實上,面對瞬息萬變的商業世界,企業大多數時候都在風浪中顛簸行駛,其真實的經歷遠比紙面來的殘酷,也更富有故事性。

/ 01 /

先行者

從“旗幟性人物”到“最差CEO”

1978年秋天,華南理工大學無線電班迎來了三個年輕人:惠州的李東生、羅定的陳偉榮和海南島的黃宏生。

四年后,面對前程,他們選擇了不同的方向:李東生回到老家的機關當干部,陳偉榮被分配到康佳做一枚基層“螺絲釘”,黃宏生則進入了華南電子進出口公司。

這份工作李東生和黃宏生都沒有干太久,前者辭職去了一家叫TTK的家庭電器公司,后者下海前往香港闖天地。只有陳偉榮沒動窩,一步步地坐上康佳總裁的位置。

雖然殊途,但三個人的命運最終還是交匯到了彩電上,日后由他們掌舵的TCL、康佳、創維,都成了中國家電行業的巨頭,中國制造的代表作。

相比陳偉榮的沉穩從容,黃宏生的大膽激情,李東生屬于剛柔并濟的那一類:謙虛好學,充滿創新。

也正因為如此,李東生僅三年就當上了TTK的總經理,即后來的TCL集團(000100.SZ)。

李東生主事TCL后,做出一個關鍵性決策:進軍彩電行業,并提出差異化價值主張:用大屏幕解放眼睛,追求低價。

所謂時勢造英雄,在那個物資嚴重缺乏,需求噴涌而出的年代,和很多創業者一樣,李東生的“開局”之戰異常順利,訂單暴漲。

2001年,TCL彩電躍升至全國彩電第一品牌;2004年,TCL集團實現整體上市,營業收入增至402.8億元,李東生個人資產達到12億元。美國《時代》周刊封面,他被譽為“中國企業崛起于國際市場的旗幟性人物”。

TCL彩電 圖源:TCL官網

可在“名利雙收”的背面,國內彩電市場經過多年大規模擴張和價格戰,歡歌已唱到尾聲。

當白菜價、滯銷、積壓等詞語照進現實,“彩電三劍客”的命運再次分化:陳偉榮引退康佳,黃宏生涉足房地產,李東生則瞄準出海浪潮。

2003年,李東生力排眾議發起了對世界五百強公司法國湯姆遜的收購,重組其虧損的彩電和影碟機業務,使TCL躋身全球彩電行業前三,此后又拿下了另一家法國公司阿爾卡特的手機業務。

然而,就在李東生榮耀加身的時候,一場液晶顯示技術(LCD)發起的革命,已經草蛇灰線地向原有CRT市場發起進攻。結果沒有任何意外,就像智能手機打敗功能機,重金求來的湯姆遜迅速被邊緣化,歐洲市場潰敗,沒有跟上技術迭代的TCL陷入維谷。

2005年,李東生的第四個本命年,TCL遭遇了20年來的首次虧損,“失血”超20億元。

2006年,TCL繼續巨虧。2007年,TCL被戴上ST,昔日的明星企業淪為眾矢之的。《福布斯》中文版則將那一年“中國上市公司最差老板”第六名留給了李東生。

事后,李東生曾在多個場合反思這兩起收購失敗的原因:對產業轉型誤判,估計不足。原TCL集團彩電新聞發言人劉步塵更一針見血地指出:“TCL在并購湯姆遜的時候連它‘過時’的技術都沒有獲得”。

巨痛之下,2006年6月,李東生寫下《鷹的重生》,用鷹的重生比喻TCL當下的困境,也鼓勵TCL重新飛翔。在TCL內部網站上,這篇文章跟貼超過兩萬條,不少員工徹夜回帖,熱淚盈眶。

/ 02 /

追趕者

賭贏了行業,卻不受資本青睞

在《鷹的重生》中,李東生表達了這樣一個觀點:要么等死,要么經過一個十分痛苦的更新過程,完成蛻變。

李東生篤定了后者。

2006年10月,TCL啟動變革:TCL多媒體歐洲公司,終止除OEM業務外的銷售和營銷活動,擇機變現資產及庫存;賣掉TCL國際電工和智能樓宇業務等非主營業務,回收現金流。

于此同時,有湯姆遜的“前車之鑒”,機敏如李東生時刻留意著往上攀爬的機會。他認為,TCL想要做到全球領先,必須要在上游核心技術領域有根本性的突破。

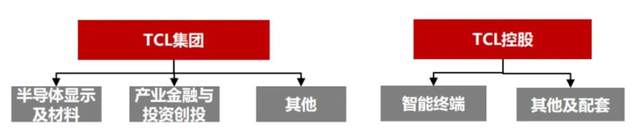

2008年,李東生聽說深圳市政府要組建液晶面板項目,他立馬攜220億巨款投資華星光電,由此進入半導體顯示行業,而華星光電也在日后作為TCL戰略中分量最重的一枚棋子,與智能終端(TCL實業)、新能源光伏與半導體材料(TCL中環)共同構成集團“三駕馬車”。

公開資料顯示,2013-2017年間,TCL集團總體凈利潤121.26億元,其中,半導體顯示及材料板塊累計貢獻凈利潤142億元,包括電視在內的家電板塊實際上是虧損的,形成負資產。

為了讓華星光電在資本市場獲得好價錢,李東生在2018年12月搞了一次資產大騰挪:剝離智能終端和其他及配套業務,上市公司TCL集團聚焦于以半導體顯示產業為核心的主業。

TCL彩電 圖源:TCL官網

可在“名利雙收”的背面,國內彩電市場經過多年大規模擴張和價格戰,歡歌已唱到尾聲。

當白菜價、滯銷、積壓等詞語照進現實,“彩電三劍客”的命運再次分化:陳偉榮引退康佳,黃宏生涉足房地產,李東生則瞄準出海浪潮。

2003年,李東生力排眾議發起了對世界五百強公司法國湯姆遜的收購,重組其虧損的彩電和影碟機業務,使TCL躋身全球彩電行業前三,此后又拿下了另一家法國公司阿爾卡特的手機業務。

然而,就在李東生榮耀加身的時候,一場液晶顯示技術(LCD)發起的革命,已經草蛇灰線地向原有CRT市場發起進攻。結果沒有任何意外,就像智能手機打敗功能機,重金求來的湯姆遜迅速被邊緣化,歐洲市場潰敗,沒有跟上技術迭代的TCL陷入維谷。

2005年,李東生的第四個本命年,TCL遭遇了20年來的首次虧損,“失血”超20億元。

2006年,TCL繼續巨虧。2007年,TCL被戴上ST,昔日的明星企業淪為眾矢之的。《福布斯》中文版則將那一年“中國上市公司最差老板”第六名留給了李東生。

事后,李東生曾在多個場合反思這兩起收購失敗的原因:對產業轉型誤判,估計不足。原TCL集團彩電新聞發言人劉步塵更一針見血地指出:“TCL在并購湯姆遜的時候連它‘過時’的技術都沒有獲得”。

巨痛之下,2006年6月,李東生寫下《鷹的重生》,用鷹的重生比喻TCL當下的困境,也鼓勵TCL重新飛翔。在TCL內部網站上,這篇文章跟貼超過兩萬條,不少員工徹夜回帖,熱淚盈眶。

/ 02 /

追趕者

賭贏了行業,卻不受資本青睞

在《鷹的重生》中,李東生表達了這樣一個觀點:要么等死,要么經過一個十分痛苦的更新過程,完成蛻變。

李東生篤定了后者。

2006年10月,TCL啟動變革:TCL多媒體歐洲公司,終止除OEM業務外的銷售和營銷活動,擇機變現資產及庫存;賣掉TCL國際電工和智能樓宇業務等非主營業務,回收現金流。

于此同時,有湯姆遜的“前車之鑒”,機敏如李東生時刻留意著往上攀爬的機會。他認為,TCL想要做到全球領先,必須要在上游核心技術領域有根本性的突破。

2008年,李東生聽說深圳市政府要組建液晶面板項目,他立馬攜220億巨款投資華星光電,由此進入半導體顯示行業,而華星光電也在日后作為TCL戰略中分量最重的一枚棋子,與智能終端(TCL實業)、新能源光伏與半導體材料(TCL中環)共同構成集團“三駕馬車”。

公開資料顯示,2013-2017年間,TCL集團總體凈利潤121.26億元,其中,半導體顯示及材料板塊累計貢獻凈利潤142億元,包括電視在內的家電板塊實際上是虧損的,形成負資產。

為了讓華星光電在資本市場獲得好價錢,李東生在2018年12月搞了一次資產大騰挪:剝離智能終端和其他及配套業務,上市公司TCL集團聚焦于以半導體顯示產業為核心的主業。

資產剝離后的TCL集團和TCL控股

但在具體操作中,由于過低的對價,“TCL集團將家電資產和產業園作價47.6億元賣給TCL控股,TCL集團代TCL控股支付8億元,TCL控股的實際出資為39億元”,此樁交易引發投資者極大爭議,感到TCL家電業務“被賤賣”了,甚至有人貼出了向證監會舉報的截圖,直指TCL高管層侵吞上市公司資產。

2019年2月,“TCL集團”證券簡稱正式更名為“TCL科技”,這場從里子到面子的發展邏輯重塑宣布告竣。

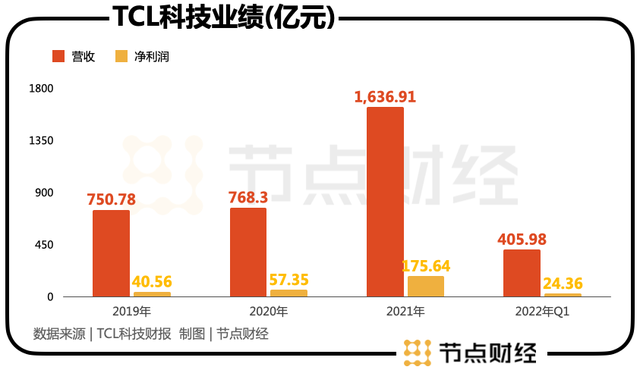

2019年-2021年,TCL科技營收從750.78億元增長至1636.91億元,凈利潤從36.56億元增長至149.59億元,穩居賽道第二名,2021年高端TV面板市場份額全球第一。

不過,從集團變成科技,李東生賭贏了行業,卻仍然沒有獲得資本青睞。拉長K線,除了2020年受疫情“黑天鵝”刺激需求端,面板價格持續高位,讓TCL科技股價有所表現外,其余年份幾乎都徘徊在5元以下。

資產剝離后的TCL集團和TCL控股

但在具體操作中,由于過低的對價,“TCL集團將家電資產和產業園作價47.6億元賣給TCL控股,TCL集團代TCL控股支付8億元,TCL控股的實際出資為39億元”,此樁交易引發投資者極大爭議,感到TCL家電業務“被賤賣”了,甚至有人貼出了向證監會舉報的截圖,直指TCL高管層侵吞上市公司資產。

2019年2月,“TCL集團”證券簡稱正式更名為“TCL科技”,這場從里子到面子的發展邏輯重塑宣布告竣。

2019年-2021年,TCL科技營收從750.78億元增長至1636.91億元,凈利潤從36.56億元增長至149.59億元,穩居賽道第二名,2021年高端TV面板市場份額全球第一。

不過,從集團變成科技,李東生賭贏了行業,卻仍然沒有獲得資本青睞。拉長K線,除了2020年受疫情“黑天鵝”刺激需求端,面板價格持續高位,讓TCL科技股價有所表現外,其余年份幾乎都徘徊在5元以下。

2022年一季度,隨著周期下行,TCL科技營收增長26.18%至405.98億元,凈利潤下降27.5%至23.46億元,股價再度回到疫情前的水平,市值較2021年3月高點蒸發800多億元。

如果前復權看,我們可以說TCL在資本市場原地踏步了幾十年。

關于股價,似乎一直是李東生心中的執念,2019年半年度業績交流會,他發出這般靈魂拷問:TCL各項經營指標優異,分紅率是同業三倍,PE只有同業三分之一,“我就是想不到為何股價會這么低?”

參考節點財經之前寫的一篇《京東方,面板龍頭何以只值5倍市盈率?》,理解起來或許不難。李東生的詰問大概無解。

/ 03 /

進擊者

上坡加油,搶占新能源賽道

李東生不僅是一位實業追擊者,更是一位產業進擊者。

2020年6月,TCL科技斥資125億元收購中環集團,區別于面板行業上下起伏的強周期走勢,中環集團的核心子公司中環股份(002129.SZ,后變更為TCL中環),主要從事新能源和半導體材料的研發、生產,明顯處于不斷上升的“黃金趨勢”中。

數據顯示,目前全球范圍內已有130多個國家和地區提出了“零碳”或“碳中和”目標,中國則表示將于2030年前實現碳達峰,2060年前實現碳中和,未來三四十年具備確定性的看漲前景。

不得不說,李東生這次不早不晚趕了個好集,本人亦坦言:“光伏新能源是在一個最好的歷史發展機遇,一個最好的時期”。

內在的,自然也有尋找第二增長曲線,熨平顯示面板波動曲線的考量。

一方面,電視終端業務大勢已過,面臨“賣不動”的窘境。2021年,中國市場TV行業整體零售量同比下滑接近11%,TCL實業的主體TCL電子歸母凈利潤縮水35.9%;另一方面,如前文所述的,TCL科技受困于面板周期總是無法長線突破。

拿下中環股份,即是擴容上游產業鏈,亦是為公司布局長遠的增長引擎。

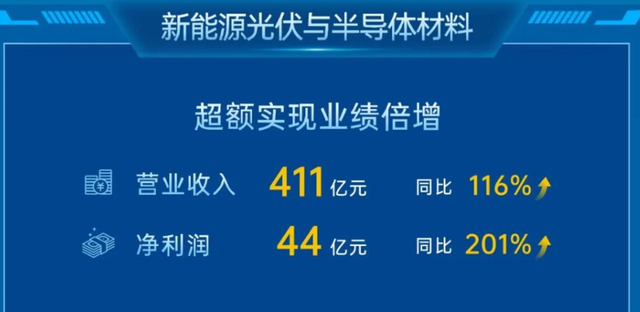

財報顯示,2021年,TCL中環實現營業收入411億元,同比增長115.7%;凈利潤44.4億元,同比增長200.6%,成為TCL集團年內最大增量業務。

2022年一季度,隨著周期下行,TCL科技營收增長26.18%至405.98億元,凈利潤下降27.5%至23.46億元,股價再度回到疫情前的水平,市值較2021年3月高點蒸發800多億元。

如果前復權看,我們可以說TCL在資本市場原地踏步了幾十年。

關于股價,似乎一直是李東生心中的執念,2019年半年度業績交流會,他發出這般靈魂拷問:TCL各項經營指標優異,分紅率是同業三倍,PE只有同業三分之一,“我就是想不到為何股價會這么低?”

參考節點財經之前寫的一篇《京東方,面板龍頭何以只值5倍市盈率?》,理解起來或許不難。李東生的詰問大概無解。

/ 03 /

進擊者

上坡加油,搶占新能源賽道

李東生不僅是一位實業追擊者,更是一位產業進擊者。

2020年6月,TCL科技斥資125億元收購中環集團,區別于面板行業上下起伏的強周期走勢,中環集團的核心子公司中環股份(002129.SZ,后變更為TCL中環),主要從事新能源和半導體材料的研發、生產,明顯處于不斷上升的“黃金趨勢”中。

數據顯示,目前全球范圍內已有130多個國家和地區提出了“零碳”或“碳中和”目標,中國則表示將于2030年前實現碳達峰,2060年前實現碳中和,未來三四十年具備確定性的看漲前景。

不得不說,李東生這次不早不晚趕了個好集,本人亦坦言:“光伏新能源是在一個最好的歷史發展機遇,一個最好的時期”。

內在的,自然也有尋找第二增長曲線,熨平顯示面板波動曲線的考量。

一方面,電視終端業務大勢已過,面臨“賣不動”的窘境。2021年,中國市場TV行業整體零售量同比下滑接近11%,TCL實業的主體TCL電子歸母凈利潤縮水35.9%;另一方面,如前文所述的,TCL科技受困于面板周期總是無法長線突破。

拿下中環股份,即是擴容上游產業鏈,亦是為公司布局長遠的增長引擎。

財報顯示,2021年,TCL中環實現營業收入411億元,同比增長115.7%;凈利潤44.4億元,同比增長200.6%,成為TCL集團年內最大增量業務。

圖源:TCL集團官微

2022年一季度,TCL中環仍然保持高速增長,期內實現營業收入133.7億元,同比增長79.1%,凈利潤14.6億元,同比增長96.2%,業績貢獻占比大幅提升至33%,上年同期則為25.13%。

有利的外部條件下,如何更大程度強化自身競爭力,搶占市場紅利,是一個關鍵,也是其戰略規劃中“新能源光伏材料全球領先戰略,半導體材料追趕超越戰略”的重要卡口。

TCL中環的做法是一邊擴充產能提高訂單消化能力,一邊加大研發創新。

2021年末,TCL中環光伏硅片產能提升至88GW,銷量規模同比提升45%;2022年1月,寧夏銀川50GW(G12)太陽能級單晶硅材料智能工廠首顆G12單晶順利下線;另有25GW年產能和30GW年產能的超薄硅單晶片和單晶材料工廠項目正在推進當中。

技術上,TCL中環210平臺型技術首發,帶來更高的光電轉換效率、更高的生產制造效率、大幅降低度電成本,使公司G12產品規模的提升和產品結構轉型均得到了保障。

盡管長期看好邏輯不改,但短期內,光伏行業的挑戰卻不小。

截至5月20日,國內太陽能級多晶硅(或稱“硅料”)現貨參考價為220000元/噸,同比上漲106.25%,今年已累計上漲25%,且在各地疫情零星爆發的情況下,硅料緊缺的現狀幾無緩解可能,光伏產業鏈成員仍將承受較大的成本壓力。

投射在TCL中環身上,2021年一季度,其毛利率18.79%,較2021年同期、2020年同期的20.34%、20.03%,盈利能力顯著下滑。

值得一提的是,TCL中環在4月與內蒙古自治區政府達成合作,將在呼和浩特市投資建設中環產業城項目群,涉及產能約12萬噸的高純多晶硅項目、半導體單晶硅材料及配套項目等,落子硅料板上釘釘。

從彩電行業的先行者到面板行業的追趕者,再到新能源行業的進擊者,65歲的李東生和40歲的TCL ,再次吹響沖鋒號,正像他所言:“上坡加油,追趕超越,擴展產業規模競爭力。”

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

圖源:TCL集團官微

2022年一季度,TCL中環仍然保持高速增長,期內實現營業收入133.7億元,同比增長79.1%,凈利潤14.6億元,同比增長96.2%,業績貢獻占比大幅提升至33%,上年同期則為25.13%。

有利的外部條件下,如何更大程度強化自身競爭力,搶占市場紅利,是一個關鍵,也是其戰略規劃中“新能源光伏材料全球領先戰略,半導體材料追趕超越戰略”的重要卡口。

TCL中環的做法是一邊擴充產能提高訂單消化能力,一邊加大研發創新。

2021年末,TCL中環光伏硅片產能提升至88GW,銷量規模同比提升45%;2022年1月,寧夏銀川50GW(G12)太陽能級單晶硅材料智能工廠首顆G12單晶順利下線;另有25GW年產能和30GW年產能的超薄硅單晶片和單晶材料工廠項目正在推進當中。

技術上,TCL中環210平臺型技術首發,帶來更高的光電轉換效率、更高的生產制造效率、大幅降低度電成本,使公司G12產品規模的提升和產品結構轉型均得到了保障。

盡管長期看好邏輯不改,但短期內,光伏行業的挑戰卻不小。

截至5月20日,國內太陽能級多晶硅(或稱“硅料”)現貨參考價為220000元/噸,同比上漲106.25%,今年已累計上漲25%,且在各地疫情零星爆發的情況下,硅料緊缺的現狀幾無緩解可能,光伏產業鏈成員仍將承受較大的成本壓力。

投射在TCL中環身上,2021年一季度,其毛利率18.79%,較2021年同期、2020年同期的20.34%、20.03%,盈利能力顯著下滑。

值得一提的是,TCL中環在4月與內蒙古自治區政府達成合作,將在呼和浩特市投資建設中環產業城項目群,涉及產能約12萬噸的高純多晶硅項目、半導體單晶硅材料及配套項目等,落子硅料板上釘釘。

從彩電行業的先行者到面板行業的追趕者,再到新能源行業的進擊者,65歲的李東生和40歲的TCL ,再次吹響沖鋒號,正像他所言:“上坡加油,追趕超越,擴展產業規模競爭力。”

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

文 / 七公

出品 / 節點財經

4月初,《財富》公布“2022年中國最具影響力的50位商界領袖”榜單,黑電行業只有TCL創始人、董事長李東生入選。

《財富》給出的評語是:“從一家生產錄音磁帶的地方企業起步,40年間,TCL已經成長為具有全球影響力的智能高科技產業集團,2021年營收達到2500億元,較2020年增長近千億元,旗下有兩家企業躋身《財富》中國500強。”

寥寥幾十字,竟有一種道盡人生滄桑的感覺。事實上,面對瞬息萬變的商業世界,企業大多數時候都在風浪中顛簸行駛,其真實的經歷遠比紙面來的殘酷,也更富有故事性。

/ 01 /

先行者

從“旗幟性人物”到“最差CEO”

1978年秋天,華南理工大學無線電班迎來了三個年輕人:惠州的李東生、羅定的陳偉榮和海南島的黃宏生。

四年后,面對前程,他們選擇了不同的方向:李東生回到老家的機關當干部,陳偉榮被分配到康佳做一枚基層“螺絲釘”,黃宏生則進入了華南電子進出口公司。

這份工作李東生和黃宏生都沒有干太久,前者辭職去了一家叫TTK的家庭電器公司,后者下海前往香港闖天地。只有陳偉榮沒動窩,一步步地坐上康佳總裁的位置。

雖然殊途,但三個人的命運最終還是交匯到了彩電上,日后由他們掌舵的TCL、康佳、創維,都成了中國家電行業的巨頭,中國制造的代表作。

相比陳偉榮的沉穩從容,黃宏生的大膽激情,李東生屬于剛柔并濟的那一類:謙虛好學,充滿創新。

也正因為如此,李東生僅三年就當上了TTK的總經理,即后來的TCL集團(000100.SZ)。

李東生主事TCL后,做出一個關鍵性決策:進軍彩電行業,并提出差異化價值主張:用大屏幕解放眼睛,追求低價。

所謂時勢造英雄,在那個物資嚴重缺乏,需求噴涌而出的年代,和很多創業者一樣,李東生的“開局”之戰異常順利,訂單暴漲。

2001年,TCL彩電躍升至全國彩電第一品牌;2004年,TCL集團實現整體上市,營業收入增至402.8億元,李東生個人資產達到12億元。美國《時代》周刊封面,他被譽為“中國企業崛起于國際市場的旗幟性人物”。

TCL彩電 圖源:TCL官網

可在“名利雙收”的背面,國內彩電市場經過多年大規模擴張和價格戰,歡歌已唱到尾聲。

當白菜價、滯銷、積壓等詞語照進現實,“彩電三劍客”的命運再次分化:陳偉榮引退康佳,黃宏生涉足房地產,李東生則瞄準出海浪潮。

2003年,李東生力排眾議發起了對世界五百強公司法國湯姆遜的收購,重組其虧損的彩電和影碟機業務,使TCL躋身全球彩電行業前三,此后又拿下了另一家法國公司阿爾卡特的手機業務。

然而,就在李東生榮耀加身的時候,一場液晶顯示技術(LCD)發起的革命,已經草蛇灰線地向原有CRT市場發起進攻。結果沒有任何意外,就像智能手機打敗功能機,重金求來的湯姆遜迅速被邊緣化,歐洲市場潰敗,沒有跟上技術迭代的TCL陷入維谷。

2005年,李東生的第四個本命年,TCL遭遇了20年來的首次虧損,“失血”超20億元。

2006年,TCL繼續巨虧。2007年,TCL被戴上ST,昔日的明星企業淪為眾矢之的。《福布斯》中文版則將那一年“中國上市公司最差老板”第六名留給了李東生。

事后,李東生曾在多個場合反思這兩起收購失敗的原因:對產業轉型誤判,估計不足。原TCL集團彩電新聞發言人劉步塵更一針見血地指出:“TCL在并購湯姆遜的時候連它‘過時’的技術都沒有獲得”。

巨痛之下,2006年6月,李東生寫下《鷹的重生》,用鷹的重生比喻TCL當下的困境,也鼓勵TCL重新飛翔。在TCL內部網站上,這篇文章跟貼超過兩萬條,不少員工徹夜回帖,熱淚盈眶。

/ 02 /

追趕者

賭贏了行業,卻不受資本青睞

在《鷹的重生》中,李東生表達了這樣一個觀點:要么等死,要么經過一個十分痛苦的更新過程,完成蛻變。

李東生篤定了后者。

2006年10月,TCL啟動變革:TCL多媒體歐洲公司,終止除OEM業務外的銷售和營銷活動,擇機變現資產及庫存;賣掉TCL國際電工和智能樓宇業務等非主營業務,回收現金流。

于此同時,有湯姆遜的“前車之鑒”,機敏如李東生時刻留意著往上攀爬的機會。他認為,TCL想要做到全球領先,必須要在上游核心技術領域有根本性的突破。

2008年,李東生聽說深圳市政府要組建液晶面板項目,他立馬攜220億巨款投資華星光電,由此進入半導體顯示行業,而華星光電也在日后作為TCL戰略中分量最重的一枚棋子,與智能終端(TCL實業)、新能源光伏與半導體材料(TCL中環)共同構成集團“三駕馬車”。

公開資料顯示,2013-2017年間,TCL集團總體凈利潤121.26億元,其中,半導體顯示及材料板塊累計貢獻凈利潤142億元,包括電視在內的家電板塊實際上是虧損的,形成負資產。

為了讓華星光電在資本市場獲得好價錢,李東生在2018年12月搞了一次資產大騰挪:剝離智能終端和其他及配套業務,上市公司TCL集團聚焦于以半導體顯示產業為核心的主業。

資產剝離后的TCL集團和TCL控股

但在具體操作中,由于過低的對價,“TCL集團將家電資產和產業園作價47.6億元賣給TCL控股,TCL集團代TCL控股支付8億元,TCL控股的實際出資為39億元”,此樁交易引發投資者極大爭議,感到TCL家電業務“被賤賣”了,甚至有人貼出了向證監會舉報的截圖,直指TCL高管層侵吞上市公司資產。

2019年2月,“TCL集團”證券簡稱正式更名為“TCL科技”,這場從里子到面子的發展邏輯重塑宣布告竣。

2019年-2021年,TCL科技營收從750.78億元增長至1636.91億元,凈利潤從36.56億元增長至149.59億元,穩居賽道第二名,2021年高端TV面板市場份額全球第一。

不過,從集團變成科技,李東生賭贏了行業,卻仍然沒有獲得資本青睞。拉長K線,除了2020年受疫情“黑天鵝”刺激需求端,面板價格持續高位,讓TCL科技股價有所表現外,其余年份幾乎都徘徊在5元以下。

2022年一季度,隨著周期下行,TCL科技營收增長26.18%至405.98億元,凈利潤下降27.5%至23.46億元,股價再度回到疫情前的水平,市值較2021年3月高點蒸發800多億元。

如果前復權看,我們可以說TCL在資本市場原地踏步了幾十年。

關于股價,似乎一直是李東生心中的執念,2019年半年度業績交流會,他發出這般靈魂拷問:TCL各項經營指標優異,分紅率是同業三倍,PE只有同業三分之一,“我就是想不到為何股價會這么低?”

參考節點財經之前寫的一篇《京東方,面板龍頭何以只值5倍市盈率?》,理解起來或許不難。李東生的詰問大概無解。

/ 03 /

進擊者

上坡加油,搶占新能源賽道

李東生不僅是一位實業追擊者,更是一位產業進擊者。

2020年6月,TCL科技斥資125億元收購中環集團,區別于面板行業上下起伏的強周期走勢,中環集團的核心子公司中環股份(002129.SZ,后變更為TCL中環),主要從事新能源和半導體材料的研發、生產,明顯處于不斷上升的“黃金趨勢”中。

數據顯示,目前全球范圍內已有130多個國家和地區提出了“零碳”或“碳中和”目標,中國則表示將于2030年前實現碳達峰,2060年前實現碳中和,未來三四十年具備確定性的看漲前景。

不得不說,李東生這次不早不晚趕了個好集,本人亦坦言:“光伏新能源是在一個最好的歷史發展機遇,一個最好的時期”。

內在的,自然也有尋找第二增長曲線,熨平顯示面板波動曲線的考量。

一方面,電視終端業務大勢已過,面臨“賣不動”的窘境。2021年,中國市場TV行業整體零售量同比下滑接近11%,TCL實業的主體TCL電子歸母凈利潤縮水35.9%;另一方面,如前文所述的,TCL科技受困于面板周期總是無法長線突破。

拿下中環股份,即是擴容上游產業鏈,亦是為公司布局長遠的增長引擎。

財報顯示,2021年,TCL中環實現營業收入411億元,同比增長115.7%;凈利潤44.4億元,同比增長200.6%,成為TCL集團年內最大增量業務。

圖源:TCL集團官微

2022年一季度,TCL中環仍然保持高速增長,期內實現營業收入133.7億元,同比增長79.1%,凈利潤14.6億元,同比增長96.2%,業績貢獻占比大幅提升至33%,上年同期則為25.13%。

有利的外部條件下,如何更大程度強化自身競爭力,搶占市場紅利,是一個關鍵,也是其戰略規劃中“新能源光伏材料全球領先戰略,半導體材料追趕超越戰略”的重要卡口。

TCL中環的做法是一邊擴充產能提高訂單消化能力,一邊加大研發創新。

2021年末,TCL中環光伏硅片產能提升至88GW,銷量規模同比提升45%;2022年1月,寧夏銀川50GW(G12)太陽能級單晶硅材料智能工廠首顆G12單晶順利下線;另有25GW年產能和30GW年產能的超薄硅單晶片和單晶材料工廠項目正在推進當中。

技術上,TCL中環210平臺型技術首發,帶來更高的光電轉換效率、更高的生產制造效率、大幅降低度電成本,使公司G12產品規模的提升和產品結構轉型均得到了保障。

盡管長期看好邏輯不改,但短期內,光伏行業的挑戰卻不小。

截至5月20日,國內太陽能級多晶硅(或稱“硅料”)現貨參考價為220000元/噸,同比上漲106.25%,今年已累計上漲25%,且在各地疫情零星爆發的情況下,硅料緊缺的現狀幾無緩解可能,光伏產業鏈成員仍將承受較大的成本壓力。

投射在TCL中環身上,2021年一季度,其毛利率18.79%,較2021年同期、2020年同期的20.34%、20.03%,盈利能力顯著下滑。

值得一提的是,TCL中環在4月與內蒙古自治區政府達成合作,將在呼和浩特市投資建設中環產業城項目群,涉及產能約12萬噸的高純多晶硅項目、半導體單晶硅材料及配套項目等,落子硅料板上釘釘。

從彩電行業的先行者到面板行業的追趕者,再到新能源行業的進擊者,65歲的李東生和40歲的TCL ,再次吹響沖鋒號,正像他所言:“上坡加油,追趕超越,擴展產業規模競爭力。”

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。