熱鬧過后,零食將迎來新一輪的洗牌與突圍快訊

零食量販行業(yè)的護(hù)城河,當(dāng)年量販零食品牌零食很忙單筆融資即達(dá)2.4億元,就連曾經(jīng)價格高高在上的良品鋪子、三只松鼠等高端零食。

過去兩年,中國消費(fèi)者實現(xiàn)了“零食自由”。 無論是一二線城市,還是縣城,就連鄉(xiāng)鎮(zhèn)的大街小巷,都能看到各種零食店的身影。零食店不僅鋪天蓋地,價格還越來越便宜,就連曾經(jīng)價格高高在上的良品鋪子、三只松鼠等高端零食,如今也紛紛開始降價。

但熱鬧的是前臺,難的是后臺。價格戰(zhàn)下的零食企業(yè)們?nèi)缃裉幘称D難,量販零食靠低價拉動銷量,導(dǎo)致利潤微薄,隨著的供給的擴(kuò)張,其他零食品牌也只能參與內(nèi)卷,行業(yè)整體利潤下滑,而一些未及時“下沉”的品牌,只能眼睜睜看著份額被蠶食。

最先感受到寒意的,是曾經(jīng)走“高品質(zhì)”路線的頭部品牌良品鋪子。2024年,良品鋪子上市以來業(yè)績首虧,全年歸母凈利潤虧損4610萬元,同比降幅達(dá)125.6%,虧損主要原因就是降價,此外,業(yè)務(wù)被量販零食店分流也導(dǎo)致企業(yè)業(yè)績承壓。

與此同時,一些行業(yè)頭部渠道品牌正在跑步?jīng)_刺資本市場。今年4月,鳴鳴很忙向港交所遞交了上市申請,成為量販零食領(lǐng)域最大的遞表企業(yè)。

但價格比拼的階段不會永遠(yuǎn)持續(xù)下去,量販模式在快速擴(kuò)張之后,單店坪效也會受到影響。種種跡象表明,零食行業(yè)曾經(jīng)輕松盈利的時代可能一去不返了,資本市場對零食行業(yè)的復(fù)雜態(tài)度也在發(fā)酵,甚至面臨方向性的選擇。

除了如鹽津鋪子這類堅持自營生產(chǎn)、深耕供應(yīng)鏈的少數(shù)派,多數(shù)零食企業(yè)看似遍地開花,但對于各種形式的“燒錢模式”依賴度太高,實際上已經(jīng)陷入了"不降價等死,降價找死",“不燒錢等死,燒錢找死”的尷尬處境。

熱戰(zhàn)

零食行業(yè)正在進(jìn)行一場顯而易見的“熱戰(zhàn)”,各品牌要么不惜投入資源大肆擴(kuò)張,要么被迫降價參與競爭,種種燒錢策略都在侵蝕著企業(yè)、行業(yè)的利潤。

量販零食成為競爭中最“生猛”的一方,占據(jù)了強(qiáng)大的渠道勢能。靠著便宜、量大、品類全的定位,量販零食近年大舉跑馬圈地,希望通過規(guī)模效應(yīng)實現(xiàn)成本優(yōu)勢。

鳴鳴很忙的官網(wǎng)數(shù)據(jù)顯示,2024年底,其全國門店已超過1.4萬家;好想來則更為激進(jìn),截至目前門店數(shù)突破1.2萬,其中八成以上都集中在近三年開出。根據(jù)業(yè)內(nèi)預(yù)估,到2025年,國內(nèi)量販零食門店將達(dá)到4.5萬家,比三年前增加了近3倍。

但擴(kuò)張換來的,并不只是規(guī)模紅利。量販零食的大多數(shù)戰(zhàn)場都設(shè)在中低線城市,數(shù)據(jù)顯示,2024年第一季度,連鎖零食品牌在中低線城市的擴(kuò)店占比達(dá)到67%,這固然符合消費(fèi)定位,卻也意味著客單價較低,企業(yè)盈利能力受到天然限制。

行業(yè)本就同質(zhì)化嚴(yán)重,一旦拼規(guī)模,幾乎注定要打價格戰(zhàn),價格戰(zhàn)不僅限于量販零食,在理性消費(fèi)的大趨勢下,原本定位高端的零食品牌也被卷了進(jìn)來,導(dǎo)致行業(yè)利潤集體下行。

量販零食主要通過去中間商降低終端價格,但光這樣還不夠,因為賽道內(nèi)玩家眾多,同樣低價還不夠打動消費(fèi)者,企業(yè)只得進(jìn)一步掏錢補(bǔ)貼,推動門店搞促銷、打折扣等等。結(jié)果是,銷售做得越猛,公司營銷費(fèi)用就越高,利潤被壓得就越薄,并且這種低利潤的局面,必須向下傳導(dǎo)到各地做代工的零食廠商。

而過去以“品牌溢價”生存的高端零食,如今也不得不把身段放低。從線下降價到在電商上拼促銷,越來越多品牌轉(zhuǎn)型走性價比路線,或者干脆花大價錢做營銷來維持品牌認(rèn)知,導(dǎo)致利潤越來越薄。原本靠商超渠道慢慢積累起來的一些老品牌,增速也開始放緩。

這場大混戰(zhàn)的后果,除了鳴鳴很忙、好想來的快速擴(kuò)張,也有其他幾家被迫迎戰(zhàn)之后的財務(wù)壓力,甚至那些產(chǎn)品型的公司也被干掉了不少利潤。這已經(jīng)在各家公司的財報里清晰可見:

來伊份2024年歸母凈利潤虧損7526.8萬元,同比大幅下降231.9%,由于堅守高端定位,其只能通過營銷參與競爭,結(jié)果不但沒能帶來增長,高企的營銷費(fèi)用反而拖累了業(yè)績;

主打量販零食的萬辰集團(tuán)2024年業(yè)績表現(xiàn)亮眼,營收同比增長247.86%,凈利潤由負(fù)轉(zhuǎn)正,但凈利率仍不足2%;

轉(zhuǎn)型走“高端性價比”的三只松鼠,則在2024年交出了一份看似翻身的答卷,營收利潤均大幅增長超50%,但拆開看,三只松鼠近年營銷成本高企,且毛利率也比2021年還未調(diào)整產(chǎn)品策略時下降了5.13%;

洽洽、衛(wèi)龍、旺旺等主攻商超渠道的品牌,雖然部分實現(xiàn)了正增長,但以往作為業(yè)績支撐的主力品類基本都在萎縮,未來是否還能維持增長,還要打上問號。

泡沫

零食行業(yè)如今激烈的競爭,資本市場的支持是其中的關(guān)鍵動力。甚至可以說,是資本在主導(dǎo)著一場中國零食行業(yè)的大規(guī)模利益集中。

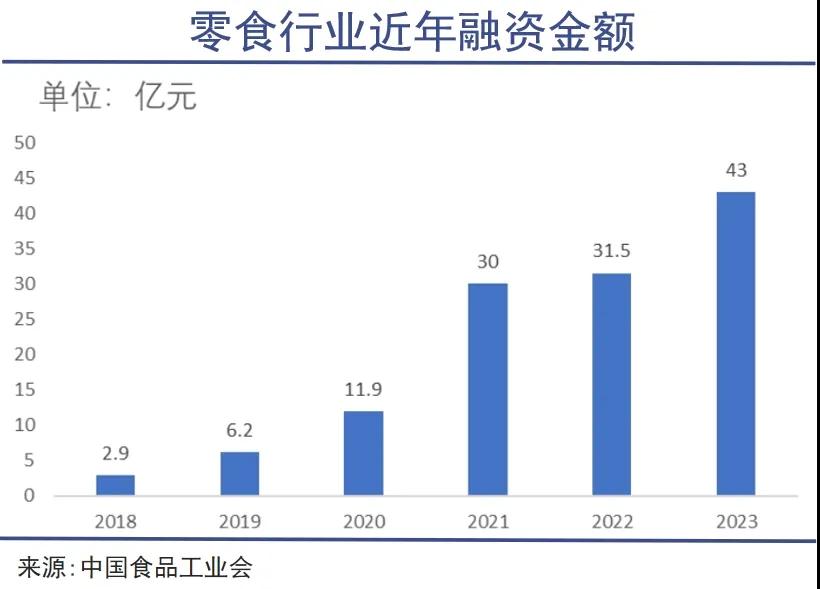

2020年,疫情催生的"宅經(jīng)濟(jì)"讓資本開始涌入休閑食品賽道,當(dāng)年行業(yè)融資事件達(dá)到49起,融資金額11.9億元,兩者同比增長均超過90%,一時間,零食成為消費(fèi)板塊里的香餑餑。

行業(yè)熱度在2021年持續(xù),2021年零食行業(yè)發(fā)生投融資事件77起,融資金額達(dá)到30億,當(dāng)年量販零食品牌零食很忙單筆融資即達(dá)2.4億元。此后的兩年,行業(yè)融資金額比起2019年前依然在高位。

資本押注的邏輯簡單粗暴:復(fù)制蜜雪冰城的萬店模式,只要店開得夠多,就有希望成為新一代的線下消費(fèi)入口,這一理念帶動了零食門店擴(kuò)張潮的爆發(fā),也讓多個品牌估值飛升。

資本市場的助推之下,零食行業(yè)擴(kuò)張速度開始加快,特別是量販零食,高密度的開店意味著其可以通過大量采購降低成本,實現(xiàn)更低的零售價格,取得競爭優(yōu)勢。

由擴(kuò)張能帶來明顯的好處,其增長速度在整個行業(yè)中尤為突出,頗有之前各互聯(lián)網(wǎng)企業(yè)燒錢搶份額的態(tài)勢。

但零食行業(yè)和互聯(lián)網(wǎng)行業(yè)的底層邏輯完全不同。互聯(lián)網(wǎng)企業(yè)之所以能撐起這套邏輯,核心在于其天然具備強(qiáng)網(wǎng)絡(luò)效應(yīng),用戶越多,平臺的價值越大,進(jìn)而吸引更多資源和流量,形成正循環(huán),最終實現(xiàn)壟斷,保證未來的利潤。

零食行業(yè)的現(xiàn)實卻遠(yuǎn)不如理想,因為高度分散、門檻不高且產(chǎn)品同質(zhì),即便一開始靠低價搶下了不少市場,只要價格優(yōu)勢不再,原本的領(lǐng)先地位想要確保,仍然需要做進(jìn)一步的投入——如持續(xù)性地保持價格競爭力,或研發(fā)毛利率更高的“高端零食”等等,這些都會造成壟斷市場之后經(jīng)營收益的不達(dá)預(yù)期。

作為典型的消費(fèi)行業(yè),零食企業(yè)的競爭力,更多取決于品牌塑造和渠道控制力。但問題在于,在消費(fèi)者眼里品類是否好吃,通常要比品牌更加重要。而渠道方面,競爭對手和其他資本很容易照搬,并用更低的價格搶走生意。

零食量販行業(yè)的護(hù)城河,是選品和供應(yīng)鏈的競爭力,是用效率換取對產(chǎn)業(yè)鏈生態(tài)各方的讓利。這種護(hù)城河是真實存在的,尤其是大規(guī)模鋪設(shè)店面之后,其價值會進(jìn)一步顯現(xiàn)出來。但同時,這種護(hù)城河也許被高估了,高估的原因可能是蜜雪冰城、各大奶茶品牌的成功經(jīng)驗刺激了從業(yè)者,也可能是部分企業(yè)對自身選品能力、供應(yīng)鏈控制力的過度自信。

資本市場的糾結(jié)態(tài)度,也能夠說明一些問題:

過去幾年,零食品牌的估值被集體打折,定位高品質(zhì)零食的良品鋪子2020年上市不到半年時市值300億元,到現(xiàn)在只有51億;

來伊份2016年底上市第一個月市值達(dá)到135億元,現(xiàn)在不到50億元;

三只松鼠上市不到半年2020年市值為333億,現(xiàn)在119億;

恰恰食品2020年9月也達(dá)到350億元的市值高峰,現(xiàn)在市值135億。

但另外一方面,萬辰集團(tuán)的股價則是在一年的時間里瘋漲了數(shù)倍,目前市值已經(jīng)接近300億的規(guī)模,顯然是對于下沉市場大規(guī)模開店、獲取規(guī)模優(yōu)勢這個邏輯頗為認(rèn)可,這也間接地給鳴鳴很忙的上市融資做了一些背書。

可以看出,萬辰集團(tuán)的股價瘋漲,和良品鋪子、來伊份們股價的萎靡,都在印證著這個行業(yè)商業(yè)模式的嬗變。但不論資本對不同的商業(yè)模式如何區(qū)別對待,當(dāng)它們最終看不到可持續(xù)的增長,看不到企業(yè)構(gòu)筑長期品牌和產(chǎn)品壁壘的能力之后,“增長故事”最終都會變成一地雞毛。

困局

零食品牌正在進(jìn)行一場看似有效的市場劃分——良品鋪子、來伊份等主打高端市場,強(qiáng)調(diào)健康概念與優(yōu)質(zhì)原料,門店多集中在一二線城市,目標(biāo)客群為中高收入人群。

洽洽、旺旺、衛(wèi)龍等傳統(tǒng)大眾品牌,以及好想來、鳴鳴很忙則是在走性價比路線,渠道鋪設(shè)從一二線城市一路延伸至三四線及鄉(xiāng)鎮(zhèn)市場,主打一個覆蓋廣泛、價格親民,雙方競爭雖在,卻尚未到“正面交鋒”的程度。

2020年之前,這種秩序維持得還算體面,高端品牌依靠品牌溢價穩(wěn)定盈利,大眾品牌靠渠道與規(guī)模持續(xù)增長,多數(shù)零食企業(yè)都保持較為穩(wěn)健的業(yè)績。

但近年,高端品牌屢次被曝出產(chǎn)品問題,讓“一分錢一分貨”的觀念變得站不住腳,人們意識到,所謂貴的零食,很大程度上只是營銷的結(jié)果。在理性消費(fèi)趨勢下,愿意為高端零食買單的用戶越來越少,整個行業(yè)的價格體系已經(jīng)被重置了。

面對客群的快速轉(zhuǎn)向,高端品牌被迫自降身價。2023年初,三只松鼠率先打出“高端性價比”的旗號,良品鋪子也在年底全面降價。

三只松鼠推出折扣飲料

然而,這個市場早就被量販零食搶了先手,高端品牌等反應(yīng)過來再下場,已經(jīng)慢了一拍。面對激烈的競爭,優(yōu)質(zhì)的產(chǎn)品和合理的價格成為取勝的關(guān)鍵,問題是大多數(shù)零食品牌都是靠代工,做出來的東西大同小異,于是只能靠價格戰(zhàn)來搶客戶。

反映在財務(wù)上,許多品牌ROE顯著下滑:良品鋪子ROE從2021年的13%降至2023年的-2%,三只松鼠從18%降至14%,來伊份從1.8%下滑至-4.3 %。以價換量的打法不僅難以維穩(wěn),還可能陷入越賣越虧的境地。

在行業(yè)整體承壓時,鹽津鋪子反而實現(xiàn)逆勢增長,2024年,其實現(xiàn)營收53億元,同比增長28.9%;歸母凈利潤6.4億元,同比增幅26.5%,ROE高達(dá)40.86%,穩(wěn)穩(wěn)站在行業(yè)第一梯隊。

與其他依賴代工的品牌不同,鹽津鋪子的增長底氣來自于其的“重資產(chǎn)模式”。

從原材料種植、供應(yīng)鏈采購,到研發(fā)、生產(chǎn)、營銷,公司幾乎把每一個環(huán)節(jié)都握在自己手里。在云南曲靖,他們自建魔芋原料加工基地,提前鎖定全球魔芋粉供應(yīng),避免了原料價格波動帶來的成本風(fēng)險。

2022年,鹽津鋪子七大品類產(chǎn)品的單價雖下降了近9%,但利潤率卻未受到明顯影響,ROE甚至持續(xù)抬升。自主生產(chǎn)在確保成本可控的同時,也幫助企業(yè)有效規(guī)避了代工模式中容易出現(xiàn)的食品安全問題,這種全產(chǎn)業(yè)鏈布局為企業(yè)構(gòu)建了競爭壁壘,使其成為極少數(shù)仍能保持較高利潤率的玩家。

這場行業(yè)的劇烈博弈和生死之爭,最終指向的核心問題其實并不復(fù)雜:在渠道大戰(zhàn)、開店大戰(zhàn)之后,誰真正擁有對產(chǎn)品質(zhì)量的控制力,誰才有資格談長期。

另外,和很多零售行業(yè)一樣,零食品牌的差異化定位,也有能力決定其自身的生存空間。行業(yè)格局的“一超多強(qiáng)”并不會演變?yōu)椤耙怀瑹o強(qiáng)”,休閑零食行業(yè)不會走向壟斷,像良品鋪子這種走品質(zhì)型的企業(yè),能夠與以鳴鳴很忙為代表的大眾性價比型共存。核心在于找準(zhǔn)目標(biāo)人群,避免同質(zhì)化內(nèi)耗,形成獨特競爭優(yōu)勢。

回到零食這個最基礎(chǔ)的消費(fèi)品類上,決定成敗的,仍是那幾件最樸素的事情——品質(zhì)穩(wěn)定、價格合理、經(jīng)營誠信、與消費(fèi)者和供應(yīng)鏈共贏而不是一家獨大吃獨食。在下沉市場這個真正意義上的“中國市場”,這些才是永遠(yuǎn)不會過時的真理。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。