宜信光鮮背后的丑態盡顯 砍頭息、高費率、暴力催收遭投訴金融

?北京時間3月25日,宜人貸(NYSE:YRD)發布2018年第季度及全年未經審計的財務業績報告。

北京時間3月25日,宜人貸(NYSE:YRD)發布2018年第季度及全年未經審計的財務業績報告。

18年凈利潤同比下滑30%,CTO辭職

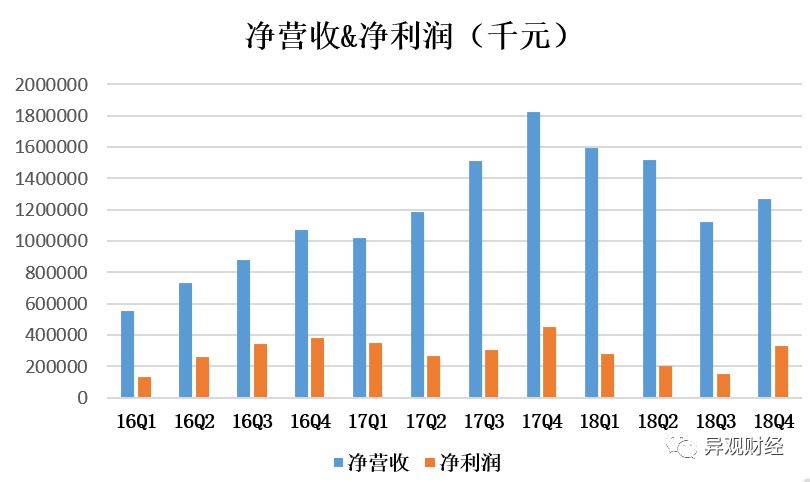

財報顯示,2018年,宜人貸全年實現凈收入56.21億元人民幣,同比增長1%;實現凈利潤9.67億元人民幣,同比下降30%。

進入2018年,宜人貸凈營收、凈利潤持續下滑,第四季環比小幅上漲。第四季度,宜人貸凈收入12.7億元人民幣,較去年同期下滑30%;凈利潤3.31億元人民幣,較去年同期下滑26%。

(數據來源:財報)

宜人貸收入主要來源于貸款便利服務費(Loan facilitation services)、貸后服務費(Post-origination services)、賬戶管理服務費(Account management services)。

財報顯示,2018年全年,宜人貸發放貸款386.06億元人民幣,較上一年度的414.06億元人民幣,減少7%。第四季度,宜人貸發放貸款83.67億元人民幣,較上年同期的134.39億元,同比下滑37.7%。

貸款便利服務費收入下滑嚴重,2018年貸款便利服務費收入為34.13億元人民幣,較上一年的52.27億元減少34.7%。

貸款便利服務費用的下滑,反映出平臺出借人和借款人的信心受到打擊,進而導致平臺投資人、借款人數量減少。

財報顯示,2018年宜人貸貸款總額、借款人數、投資者人都均呈現不同程度的下滑。財報顯示,2018年宜人貸有553726位借款人,較上一年的649154減少95428人。投資者人數也出現嚴重下滑。2018年宜人貸共有485519位投資人,較去年的592642減少107123人。

財報披露,曹陽因個人原因辭去宜人貸COO兼CTO職務。

宜信昔日光鮮已不復存在,取而代之的是被投訴收取砍頭息和高利率,并進行暴力催收。

被訴存砍頭息、暴力催收違規行為

宜人貸近來多次被舉報存在向借款人發放高利貸、收取砍頭息、進行暴力催收等違規行為。

異觀財經發現,在黑貓投訴、聚投訴等平臺,投訴宜人貸砍頭息、高利貸、過高逾期費的投訴比比皆是。

異觀財經登陸聚投訴,搜索“宜人貸”,投訴貼高達2664條,宜人貸被投訴“砍頭息”、高費率、逾期罰金過高、侵犯隱私,以及包括騷擾親朋、恐嚇威脅、謾罵等在內的暴力催收。

(來源:聚投訴)

宜信線下資產端宜信普惠也存在同樣的違規行為。

宜信普惠懷化分公司涉嫌非法開展金融業務宣傳等非法金融業務活動,被湖南懷化鶴城區公安分局和工商分局聯合查封。

多位爆料人向異觀財經表示,宜信普惠存在砍頭息、暴力催收等違規行為。

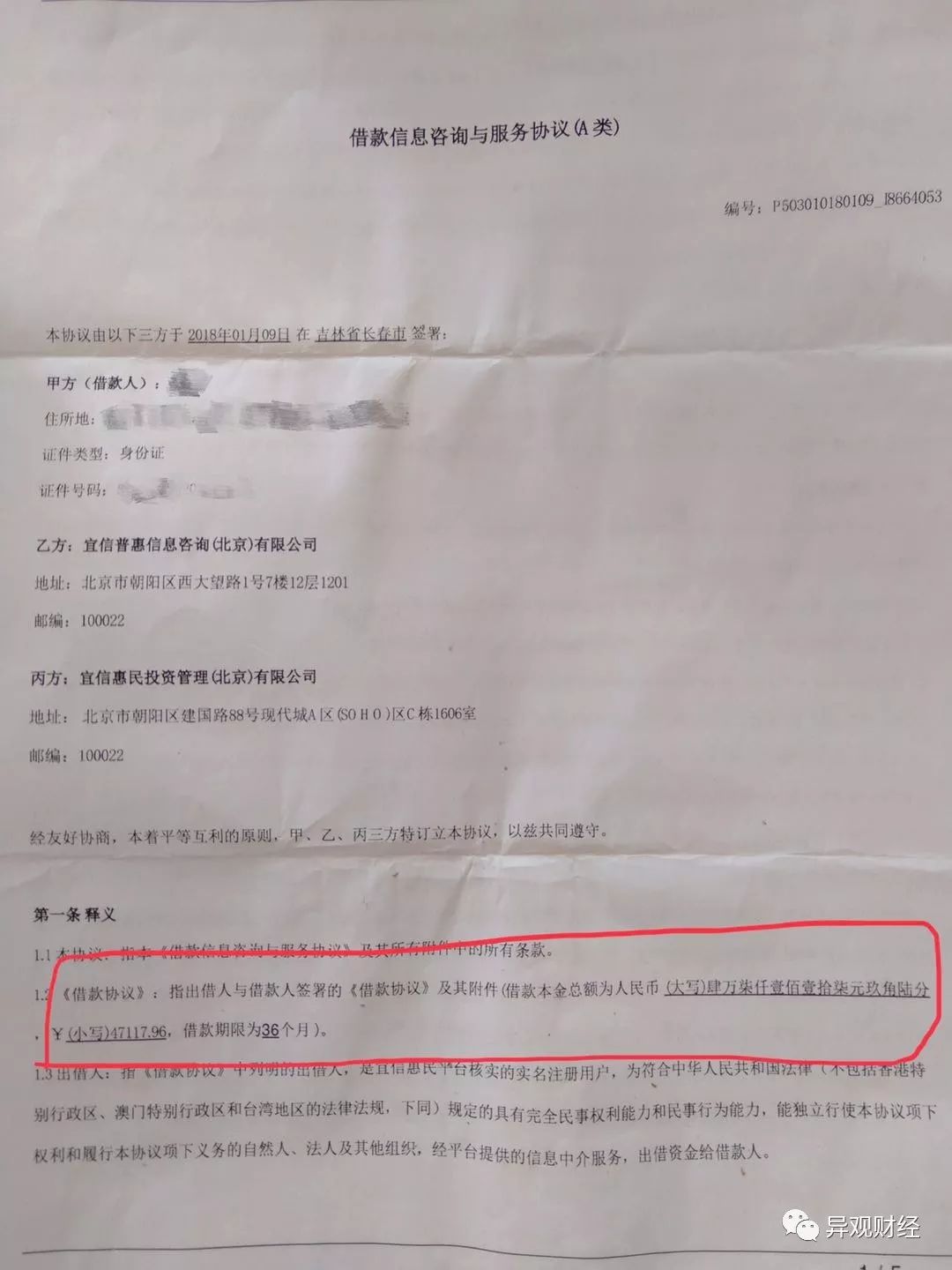

吉林長春一位爆料人向異觀財經表示,其老公李某2018年1月9日在宜信普惠長春門店借款30000元,然而李某所簽署的合同里借款本金數額為47117.96元,多出來的17117.96元作為信息咨詢費用、支付管理服務費被直接扣除,這筆費用被算作了本金的一部分。

李某的這筆借款期限為3年,每月還款1次,36期還清。根據借款協議,李某每月還款1564.99元,3年共計56339.64元,除去47117.96元本金及信息咨詢費用、支付管理服務費后,剩余的9221.68元為借款利息。

(借款協議表明,借款本金為47117.96元)

根據最高法《關于審理民間借貸案件適用法律若干問題的規定》第二十六條,“借貸雙方約定的利率未超過年利率24%,出借人請求借款人按照約定的利率支付利息的,人民法院應予以支持。借貸雙方約定的利率超過年利率36%,超過部分的利息約定無效。借款人請求出借人返還依據支付的超過年利率36%部分的利息的,人民法院應當支持。”

在李某借款協議中,約定借款年利率為12.7%。異觀財經根據實際數額計算,名義利率為28.68%,實際利率為46.01%,如果按照IRR計算,年利率高達57%,均超出最高法36%利率紅線。

此外,宜信向借款人收取的17117.96元費用,分為兩部分,一部分是借款人李某需向乙方宜信普惠信息咨詢(北京)有限公司支付信息咨詢費用6734.10元;另外一部分是向丙方宜信惠民投資管理(北京)有限公司支付管理服務費10101.15元。兩公司分別占比39.3%和59%。

有業內人士向異觀財經表示,宜信用兩個公司分別收取不同服務費用,涉嫌以分拆形式降低服務費的嫌疑,也是通過打擦邊球的方式,巧設條款,規避監管。

以高利貸模式,向傳統金融機構覆蓋不到的用戶發放貸款,以行業通行“潛規則”如砍頭息等取得超額回報,這模式下形成的高逾期率、高壞賬率,不僅嚴重影響用戶對宜信的信任與依賴,更是直接造成借款人借款利息居高不下,償還壓力增大。

當借款人無力償還不斷增加的本利總額時,逾期率、壞賬率又將進一步上升,壞賬金額不斷增長,陷入惡性循環。

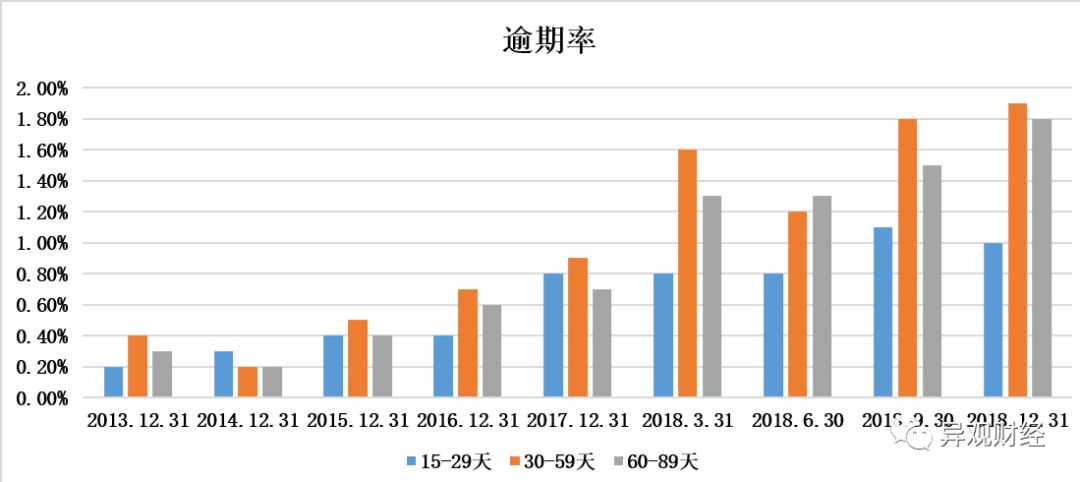

財報顯示,截至2018年12月31日,宜人貸15-29天,30-59天和60-89天的逾期率分別為1.0%,1.9%和1.8%,而去年同期數據僅為0.8%,0.9%和0.7%。如此看來,宜人貸在大數據征信、自動化征信體系和反欺詐系統等技術加持下,逾期率并未得到有效控制,反而出現了上升。

整體情況而言,宜人貸逾期率水平逐年增高。

(數據來源:財報)

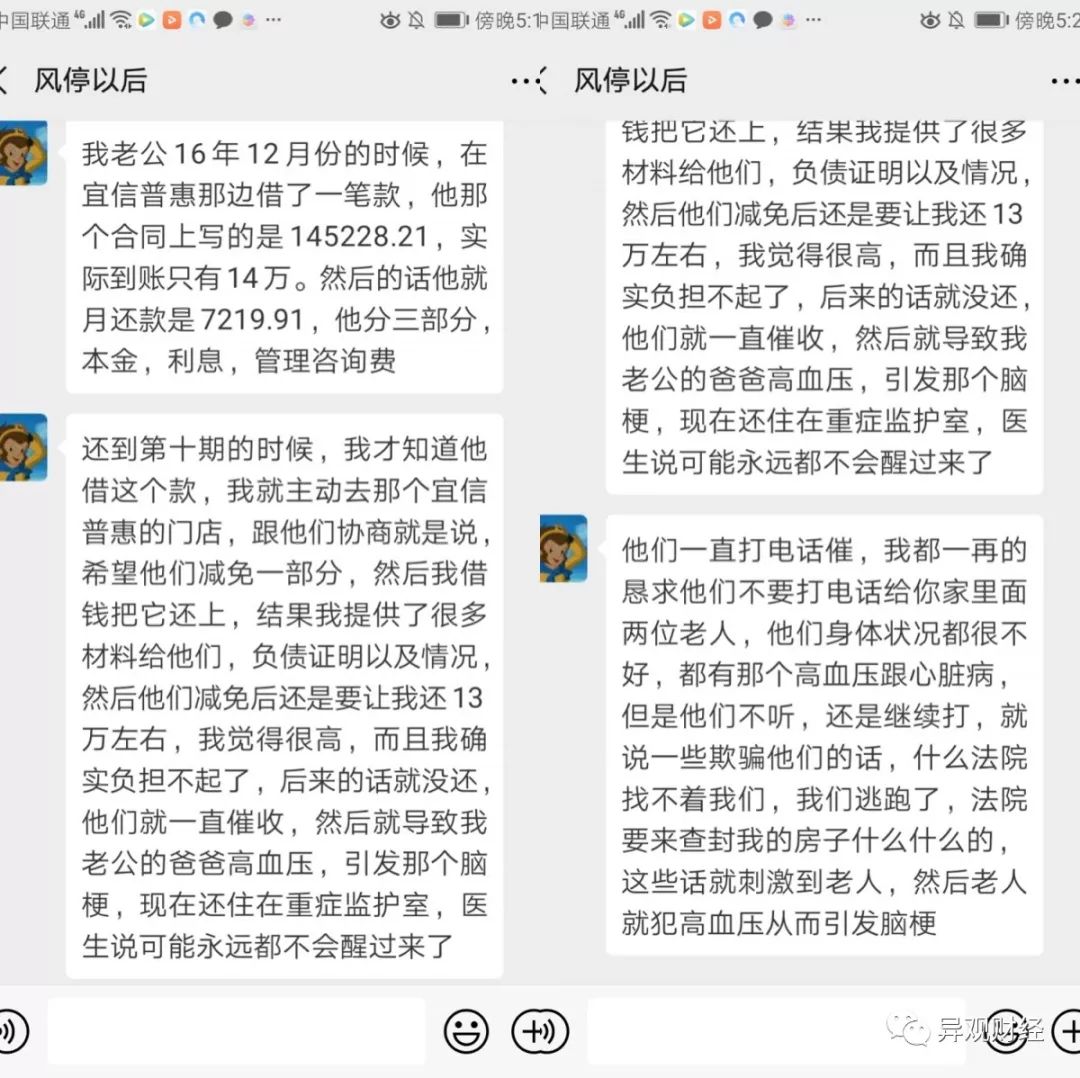

以上案例并非個案,另外一位爆料人向異觀財經表示,其老公2016年12月在宜信普惠借款,借款協議中金額為145228.21元,實際到賬只有140000元。

爆料人提供的截圖顯示,借款人每月需還款7219.91元,其中包含本金、利息、支付管理咨詢費用三部分費用。

(爆料人供圖)

在還到第10期的時候,與宜信協商還款金額減免,雙方未達成一致后,借款人認為宜信借款利率太高,拒絕還款,后產生逾期,宜信催收人員恐嚇家中老人,引發老人腦梗,住進重癥監護室。

(爆料人微信聊天截圖)

消息稱宜人借款和宜信普惠合并完成

3月21日,根據《21世紀經濟報道》稱,宜信可能將內部資金端——宜人貸與宜信普惠內部整合。

官網資料顯示,宜信普惠全程宜信普惠信息咨詢(北京)有限公司,是宜信旗下普惠金融業務品牌。目前已在267個城市和農村地區建立協同服務網路,為中國工薪階層、小微企業主等提供信用借款信息咨詢服務,以及提供便捷的車、房抵押借款信息咨詢服務,同時為廣大農戶、農商平臺及中小微企業提供小型經營設備、畜牧、農機的融資租賃信息咨詢服務,以及基于產業供應鏈的融資信息咨詢服務。

據了解,宜信普惠的一部分資產對接到宜人貸,另外一部分對接到宜信旗下另一家網貸機構——宜信惠民。

宜人貸是宜信重點打造的網貸機構,于2015年12月在美國紐約證券交易所上市。據悉,宜人貸的業務分為宜人借款和宜人財富兩部分。

異觀財經從知情人士處獲悉,宜人借款和宜信普惠的合并在2018年下半年完成;宜信旗下的線上金融服務平臺——指旺也和宜人財富合并,工位都已完成搬遷。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。