左手極融右手你我貸,嘉銀科技36%“高”利貸生意經(jīng)觀點

公開資料顯示,嘉銀科技由嚴(yán)定貴在2011年6月18日創(chuàng)立,2019年5月10日在美國納斯達克成功上市。嘉銀科技的借貸產(chǎn)品以極融系列和你我貸系列為核心,覆蓋國內(nèi)及海外市場。

今年在擴內(nèi)需、促消費的政策導(dǎo)向下,消費貸利率不斷刷新低點,尤其是商業(yè)銀行消費貸利率最低跌到3%。

然而,在以導(dǎo)流為主的第三方平臺上,放貸利率卻居高不下,是商業(yè)銀行消費貸的10倍以上。為此,《獨角獸觀察》推出了系列策劃,實探哪些平臺還在放36%的“高”利貸?這樣“高”利率背后的邏輯是什么?這一期我們來看美股上市公司嘉銀科技。

1:違規(guī)收集個人信息被通報

選擇嘉銀科技,是因為他旗下的“極融借款”App最近因為個人信息方面違規(guī)被通報。

5月12日,國家網(wǎng)絡(luò)安全通報中心發(fā)布關(guān)于《國家計算機病毒應(yīng)急處理中心檢測發(fā)現(xiàn)65款違法違規(guī)收集使用個人信息的移動應(yīng)用》的通報,嘉銀科技旗下“極融借款”App被通報。主要違規(guī)行為包括2項:“未向用戶提供撤回同意收集個人信息的途徑、方式;個人信息處理者未提供便捷的撤回同意的方式。”“隱私政策未逐一列出App(包括委托的第三方或嵌入的第三方代碼、插件)收集使用個人信息的目的、方式、范圍等。”

公開資料顯示,嘉銀科技由嚴(yán)定貴在2011年6月18日創(chuàng)立,2019年5月10日在美國納斯達克成功上市。嘉銀科技的借貸產(chǎn)品以極融系列和你我貸系列為核心,覆蓋國內(nèi)及海外市場。

2:服務(wù)費在前2期收完

如果從極融借款A(yù)PP和你我貸借款A(yù)PP的主頁來看,除了名字不一樣,這兩個APP的頁面和設(shè)置基本雷同,包括《獨角獸觀察》登錄后預(yù)估的可借額度都是61800元,展示的綜合年化利率7.2%起,沒有展示利率上限。

《獨角獸觀察》向極融官方客服咨詢利率上限時,對方?jīng)]有直接回答,只是稱:“借款費率會根據(jù)用戶的資質(zhì)來確定,借款審核通過后,可以通過確認(rèn)借款頁面查看具體費用。”

在極融投放在社交媒體投放的廣告上,就無法回避這個問題了,顯示的利率區(qū)間就是7.7%~36%——利率上限36%。

在投訴平臺上,也充斥著大量對于極融和你我貸36%的“高”利貸投訴。

4月2日,在黑貓投訴平臺上,一位用戶投訴在2024年8月還款完畢后,發(fā)現(xiàn)額外還有擔(dān)保咨詢費,合算在一起年化利率36%。

就如投訴所言,通過擔(dān)保費、服務(wù)費等費用推高借款利率,是包括極融在內(nèi)的做36%“高”利貸平臺的慣用手法。

但讓《獨角獸觀察》感到意外的是,作為一家行業(yè)頭部的助貸平臺,在極融的投訴中,居然還有不少涉及“砍頭息”的投訴。

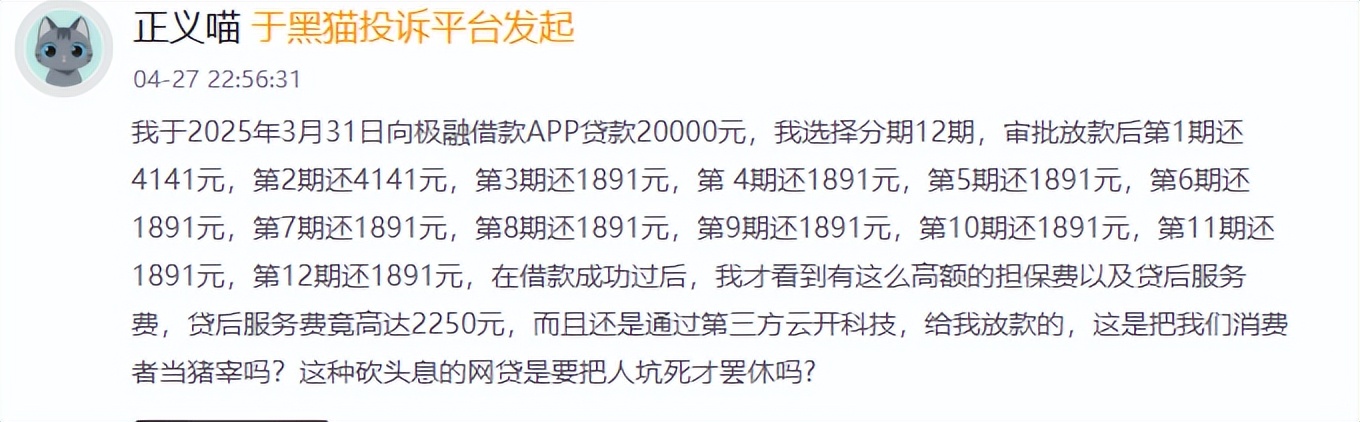

比如,這位黑貓平臺的投訴者在3月31日通過極融APP貸款20000元,第一期和第二期還款4141元,后面都是1891元,等于是把貸后服務(wù)全部放在前2期收取了。

從投訴平臺反饋信息來看,這樣在還款前2期,就把貸后服務(wù)費全部收取的做法并不鮮見,而之前測評的36%“高”利貸平臺,大多數(shù)是把擔(dān)保費和服務(wù)費這些費用均攤到12期。

極融被詬病比較多的,是平臺上貸款沒有合同。

如果說通過擔(dān)保費和服務(wù)費推高利率到36%,還屬于灰色地帶,那“砍頭息”和不展示合同,這是妥妥的踩紅線了。

3:合作伙伴地方銀行眾多

此外,在嘉銀科技官網(wǎng)展示的合作伙伴上,有著像長沙銀行、德州銀行、濰坊銀行、煙臺銀行、順德農(nóng)商銀行這樣的地方銀行,甚至還有遵義新蒲長征村鎮(zhèn)銀行。

根據(jù)《商業(yè)銀行互聯(lián)網(wǎng)貸款管理暫行辦法》和銀保監(jiān)會2021年通知要求,地方法人銀行開展互聯(lián)網(wǎng)貸款業(yè)務(wù)的,應(yīng)服務(wù)于當(dāng)?shù)乜蛻簦坏每缱缘剌爡^(qū)開展互聯(lián)網(wǎng)貸款業(yè)務(wù)。

這么多的地方銀行出現(xiàn)在一家網(wǎng)上助貸平臺的合作名單里,如何規(guī)避跨區(qū)域放貸這條紅線?需要打一個大大的問號。

財報顯示,全年貸款撮合規(guī)模突破千億達1000億元,同比增長14.4%。其中,四季度撮合交易量277億元,同比激增37.8%,帶動當(dāng)季撮合服務(wù)收入11億元,同比飆升46.3%。

在其他頭部平臺普遍放緩步伐的時候,嘉銀科技卻逆流而上,并且將2025年貸款撮合目標(biāo)提升至1370億元至1420億元,同比擬增長35.9%~40.9%。

但如果是像這樣踩著紅線去擴張,這樣的“迅猛”增長勢頭最后可能被風(fēng)險反噬。

不論何時,在金融領(lǐng)域,合規(guī)管理和敬畏風(fēng)險始終是平臺生存的關(guān)鍵要素。

文/獨角獸觀察 消金組

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。