中國電信“翼支付”助貸年化利率達36%,擔保費竟占借款成本85%!多層導流這合規嗎?觀點

翼支付案例折射出助貸行業“利率幻象”與“合同迷霧”的雙重困境。借款人需警惕“低息誘導”陷阱,善用法律武器維權;監管部門應強化穿透式監管,嚴控導流層級與收費透明度,推動行業回歸服務實體經濟的本源。

前言:電信巨頭“中國電信”跨界助貸引爭議,翼支付"甜橙借款"被指綜合利率36% ,多重導流模式合法性存疑。

近日,「金融幫」獨家調查發現,中國電信旗下持牌支付機構"翼支付"正通過"甜橙借錢"業務深度介入助貸領域。值得關注的是,作為持有第三方支付全牌照機構,翼支付并未直接持有金融貸款資質,其商業模式引發業內對互聯網貸款業務邊界的新一輪討論。

公開資料顯示:“翼支付”主體尚未持有金融貸款牌照,因此可以判定為網絡借貸信息中介,也就是大家熟知的“助貸”服務,平臺主要是給合作方的金融機構提供導流服務。

業務模式爭議

多層級導流,推高消費者借款成本

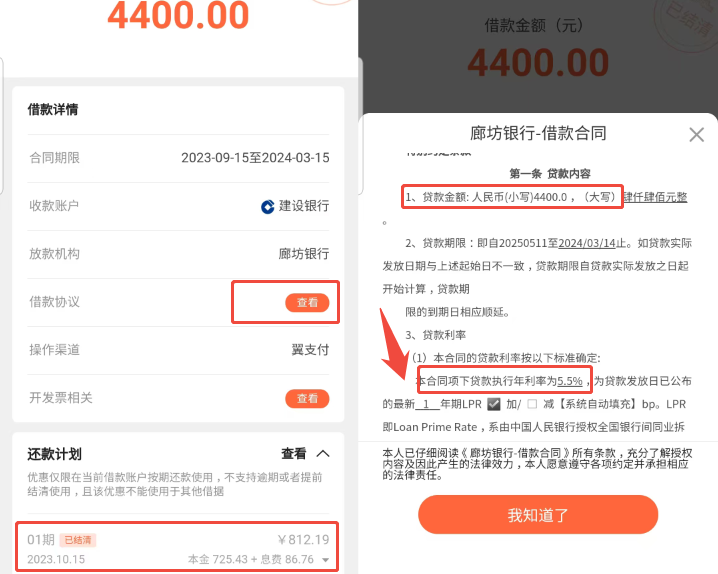

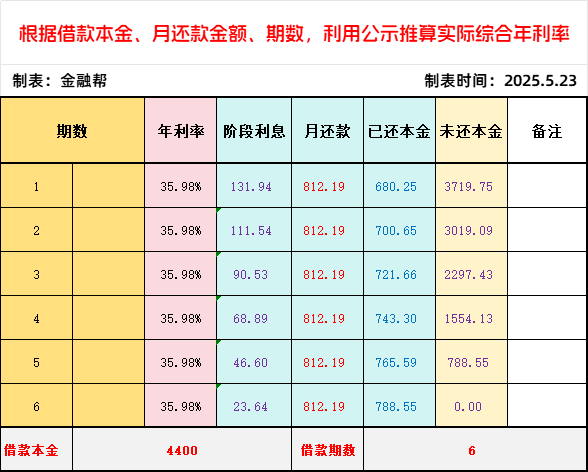

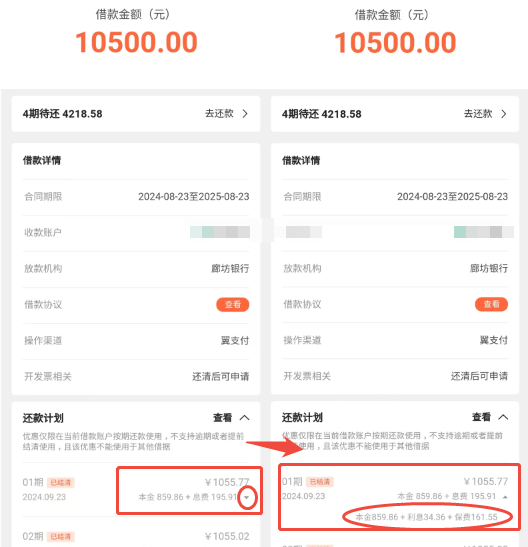

據用戶林先生(化名)提供的交易鏈條顯示,其通過"翼支付APP-甜橙借錢-眾安小貸-廊坊銀行-某擔保公司"的多層級導流模式,最終獲取的貸款綜合年化利率竟達無限接近36%,遠超司法保護上限。而這種“層層導流”就不可避免將費用逐層累加,最終使得借款人所承擔的借款成本顯著上升。

放貸鏈條:中國電信→→錢包或翼支付APP(甜橙借款)→→合作金融機構(眾安小貸)→→合作金融機構的合作金融機構(廊坊銀行)→→某某擔保公司。

利率構成:5.5%借款利率+超30%擔保費或其他費用,擔保費占實際綜合年利率的80%以上,涉嫌變相突破利率限制。

信息披露:關鍵擔保費情況需二次點擊查看,主合同未載明綜合費率,app中也未見擔保合同,只有委托支付授權書和用戶個人信息授權書。平臺首頁宣傳綜合年利率6.1%起,但林先生(化名)的多筆借款綜合年利率均是無限接近36%。

說句玩笑話,舉個不恰當不合適的例子,這種層層導流的方式是否構成傳銷?這種通過低息誘導實際高息的貸款是否合法?還請懂法的大神評論區給大家科普一下,這里提前謝謝。

說句玩笑話,舉個不恰當不合適的例子,這種層層導流的方式是否構成傳銷?這種通過低息誘導實際高息的貸款是否合法?還請懂法的大神評論區給大家科普一下,這里提前謝謝。

業務合規性爭議

三大核心問題解析

一:利率合規性存疑:根據最高法司法解釋(法發〔2017〕22號),金融機構貸款綜合年利率司法保護上限為24%。而翼支付嵌套模式下實際利率已突破監管紅線,其通過拆分利息、擔保費等方式規避明示利率的做法,涉嫌違反《中國人民銀行金融消費者權益保護實施辦法》第十七條關于信息披露的規定。

二:合同透明度缺失:林先生(化名)在APP中只能查看到借款合同、委托支付授權書和用戶個人信息授權書,無擔保合同或者擔保咨詢費合同,與客服索要卻始終未果。

電子合同未完整披露擔保條款用戶無法獲取完整的擔保協議文本關鍵收費項目未在簽約前顯著提示該操作涉嫌違反《民法典》第四百九十六條關于格式條款的特別規定,可能影響合同效力。

三:跨區域經營合規性風險:廊坊銀行作為地方性商業銀行,通過多級導流開展全國性互聯網貸款業務,與銀保監辦發[2021]24號文"地方法人銀行不得跨注冊地轄區開展互聯網貸款"的監管要求存在明顯沖突。

“翼支付”主體公司簡介

根據企查查以及公開資料顯示,“翼支付”主體名稱天翼支付科技有限公司,是中國電信集團有限公司控股企業,持股比例達64.5289%。2011年獲央行頒發第三方支付牌照,業務類型:儲值賬戶運營Ⅰ類、儲值賬戶運營Ⅱ類(僅限于線上實名支付賬戶充值)、支付交易處理Ⅰ類,是一張含金量很高不折不扣的全業務類型支付牌照。

維權路徑指引

建議受影響消費者采取以下維權組合策略,投訴矩陣:1、縱向監管:國家金融監督管理總局屬地分局;2、行業自律:中國互聯網金融協會;3、綜合維權:12378銀行保險消費者投訴熱線;4、金融糾紛調解平臺:金融消費者保護服務平臺(小程序);5、12315中國消費者協會

稅務稽查:借款人有權利要求給開具已還利息的發票。如向平臺索要不給,借款人可針對未開具利息發票行為,向12366納稅服務平臺舉報。

結語:翼支付案例折射出助貸行業“利率幻象”與“合同迷霧”的雙重困境。借款人需警惕“低息誘導”陷阱,善用法律武器維權;監管部門應強化穿透式監管,嚴控導流層級與收費透明度,推動行業回歸服務實體經濟的本源。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。