招商銀行,一邊是卓越,一邊是隱憂互聯網+

導讀

內部文化的開放、自我認同和反思,才是面對困難時最大的韌性所在。

內部文化的開放、自我認同和反思,才是面對困難時最大的韌性所在。

曲艷麗 | 文

“靈獸(誤)零售之王”招商銀行在8月24日發布了2019年半年報。

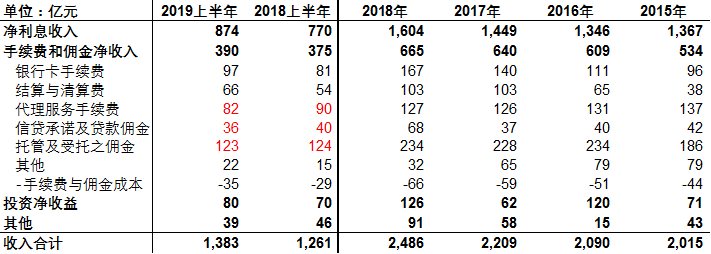

收入同比增長9.6%達到1383億元。

其中:凈利息收入874億,同比增長13.5%;

凈手續費及傭金收入390億,同比增長4.0%;

其他收入119億,同比增長2.2%。

凈利潤506億元,同比增長13.1%。

平均總資產收益率ROA、平均凈資產收益率ROE分別為1.45%、19.47%,同比分別提高0.06個百分點、減少0.14個百分點。

資產總額達到71932億元,較上年末增長6.6%。

不良貸款總額532億元,較上年末減少3.8億元,不良率1.23%,較上年末下降0.13個百分點。

不良貸款撥備覆蓋率達394%。

銀行是一門怎樣的生意?

本質上說,資本中介。即以存款等吸收資金、再以貸款等出借資金,從而賺取利差及手續費。

存款,在銀行賬面上卻體現為“負債”,而貸款體現為“資產”。

于是,銀行的核心競爭力,就是:低成本的“負債”、高收益的“資產”及風控能力。

1

負債

招商銀行的負債端,即存款,以各類存款、同業存放、債券等為主體。

曲艷麗 | 文

“靈獸(誤)零售之王”招商銀行在8月24日發布了2019年半年報。

收入同比增長9.6%達到1383億元。

其中:凈利息收入874億,同比增長13.5%;

凈手續費及傭金收入390億,同比增長4.0%;

其他收入119億,同比增長2.2%。

凈利潤506億元,同比增長13.1%。

平均總資產收益率ROA、平均凈資產收益率ROE分別為1.45%、19.47%,同比分別提高0.06個百分點、減少0.14個百分點。

資產總額達到71932億元,較上年末增長6.6%。

不良貸款總額532億元,較上年末減少3.8億元,不良率1.23%,較上年末下降0.13個百分點。

不良貸款撥備覆蓋率達394%。

銀行是一門怎樣的生意?

本質上說,資本中介。即以存款等吸收資金、再以貸款等出借資金,從而賺取利差及手續費。

存款,在銀行賬面上卻體現為“負債”,而貸款體現為“資產”。

于是,銀行的核心競爭力,就是:低成本的“負債”、高收益的“資產”及風控能力。

1

負債

招商銀行的負債端,即存款,以各類存款、同業存放、債券等為主體。

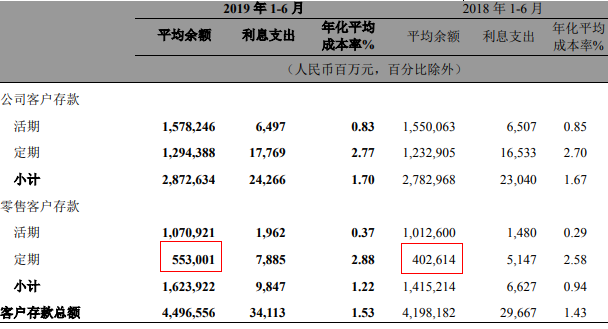

且看公司存款,資金成本1.7%,而去年此時是1.67%。

而零售客戶存款,資金成本1.53%,而去年此時是1.43%。

比較明顯的是:負債端(存款)的成本在上升。

背后的原因是銀行間競爭加劇,攬儲的難度在不斷加大。

招商銀行以零售著稱,個人存款比例遠高于同行,但恐依然難敵資金成本的上升壓力。

更有意思的是:零售端定期存款的增速又遠高于活期,達37%。這說明,居民/企業持有活期存款的比例不斷下降,要么存定期、要么買理財產品。老百姓是越來越精明了。

且看公司存款,資金成本1.7%,而去年此時是1.67%。

而零售客戶存款,資金成本1.53%,而去年此時是1.43%。

比較明顯的是:負債端(存款)的成本在上升。

背后的原因是銀行間競爭加劇,攬儲的難度在不斷加大。

招商銀行以零售著稱,個人存款比例遠高于同行,但恐依然難敵資金成本的上升壓力。

更有意思的是:零售端定期存款的增速又遠高于活期,達37%。這說明,居民/企業持有活期存款的比例不斷下降,要么存定期、要么買理財產品。老百姓是越來越精明了。

當然也有好的一面。

隨著降準,同業拆借成本降至2.34%,而去年同期是2.86%。應付債券降至3.7%,去年同期4.3%。向央行借款成本降至3.08%,去年同期是3.13%。

于是,招商銀行的綜合資金成本反而降至1.89%,去年同期是1.9%。

只是,這種資金成本的下降,很可能是不可持續的。

究其根本,各類存款才是招商銀行資金來源的大頭,而銀行間的爭奪正在白熱化。

2

資產

招商銀行的資產端,即各類貸款等,是銀行利潤的主要來源。

當然也有好的一面。

隨著降準,同業拆借成本降至2.34%,而去年同期是2.86%。應付債券降至3.7%,去年同期4.3%。向央行借款成本降至3.08%,去年同期是3.13%。

于是,招商銀行的綜合資金成本反而降至1.89%,去年同期是1.9%。

只是,這種資金成本的下降,很可能是不可持續的。

究其根本,各類存款才是招商銀行資金來源的大頭,而銀行間的爭奪正在白熱化。

2

資產

招商銀行的資產端,即各類貸款等,是銀行利潤的主要來源。

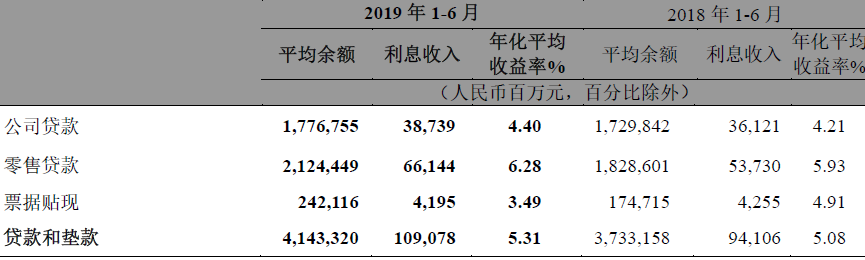

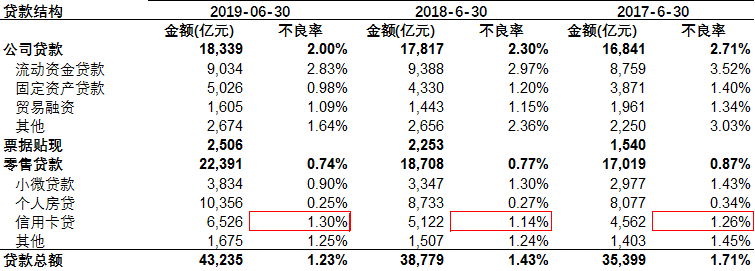

公司貸款基本與去年同期持平。

零售貸款增加了16%,主要是房貸、信用卡等。

零售貸款的利率遠高于公司貸款,所以,招商銀行的整體貸款利率自5.08%升至5.31%。

值得提醒的是,貸款利率本質上是一種風險定價。利率越高,越要當心風險。

公司貸款基本與去年同期持平。

零售貸款增加了16%,主要是房貸、信用卡等。

零售貸款的利率遠高于公司貸款,所以,招商銀行的整體貸款利率自5.08%升至5.31%。

值得提醒的是,貸款利率本質上是一種風險定價。利率越高,越要當心風險。

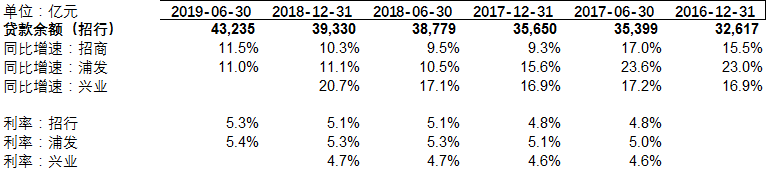

過去數年,招商銀行的貸款增速,其實是落后于浦發、興業等同行。但是,今年已經逐步趕上,甚至超越同行。

3

收入

銀行營收的主要來源:凈利息收入、中間業務收入及其他。

過去數年,招商銀行的貸款增速,其實是落后于浦發、興業等同行。但是,今年已經逐步趕上,甚至超越同行。

3

收入

銀行營收的主要來源:凈利息收入、中間業務收入及其他。

凈利息收入,其指標:存貸款利差。

如前文所述,因“資產”端的零售貸款占比上升,而“負債”端的降準導致市場利率下降,招商銀行的凈利差升至2.58%。

凈利息收入,其指標:存貸款利差。

如前文所述,因“資產”端的零售貸款占比上升,而“負債”端的降準導致市場利率下降,招商銀行的凈利差升至2.58%。

然而,這并不意味著萬里無云。正如半年報中坦言的:

下半年,凈利息率仍將承壓。一方面,經濟內生動力仍然較弱……實體經濟難以承受較高的定價水平,同時,利率市場化穩步推進……利率市場化前期將使得利率中樞逐步下移,再加上在流動性合理充裕的市場形勢下,商業銀行資產定價將面臨一定下行壓力;另一方面,存款競爭形勢依然嚴峻,存款成本上升動力猶存。兩方面因素同時作用,預計將使本公司凈利息收益率水平面臨收窄的壓力。

而中間業務收入,如手續費和傭金收入,持續低迷。

具體而言:

銀行卡POS交易額大幅增長,因此,銀行卡手續費收入增長19%。電子支付增長,帶動結算和清算收入增長23%。

資本市場震蕩,代理基金銷售收入下降49%,因此代理服務手續費下降9%。

受監管趨嚴、資管新規等影響,受托理財業務的收入下降54%,傭金減少。

這方面不用擔心。因為招商銀行的理財子公司將在10月份開業,受托理財等收入可恢復。

最后,一個不算很好的消息是:招商銀行的凈資產收益率ROE降至19.47%,而去年同期19.61%。

這側面說明,招商銀行是面臨壓力的。

然而,這并不意味著萬里無云。正如半年報中坦言的:

下半年,凈利息率仍將承壓。一方面,經濟內生動力仍然較弱……實體經濟難以承受較高的定價水平,同時,利率市場化穩步推進……利率市場化前期將使得利率中樞逐步下移,再加上在流動性合理充裕的市場形勢下,商業銀行資產定價將面臨一定下行壓力;另一方面,存款競爭形勢依然嚴峻,存款成本上升動力猶存。兩方面因素同時作用,預計將使本公司凈利息收益率水平面臨收窄的壓力。

而中間業務收入,如手續費和傭金收入,持續低迷。

具體而言:

銀行卡POS交易額大幅增長,因此,銀行卡手續費收入增長19%。電子支付增長,帶動結算和清算收入增長23%。

資本市場震蕩,代理基金銷售收入下降49%,因此代理服務手續費下降9%。

受監管趨嚴、資管新規等影響,受托理財業務的收入下降54%,傭金減少。

這方面不用擔心。因為招商銀行的理財子公司將在10月份開業,受托理財等收入可恢復。

最后,一個不算很好的消息是:招商銀行的凈資產收益率ROE降至19.47%,而去年同期19.61%。

這側面說明,招商銀行是面臨壓力的。

4

支出

凈利差、存貸款規模等,決定了銀行的收入,而風控能力,則直接影響銀行的支出。

風控的三個核心指標:不良率、逾期率、不良貸款撥備覆蓋率。

4

支出

凈利差、存貸款規模等,決定了銀行的收入,而風控能力,則直接影響銀行的支出。

風控的三個核心指標:不良率、逾期率、不良貸款撥備覆蓋率。

不良率:招商銀行過去3年持續降低,遠低于浦發、民生等同行。

然而,仔細看,信用卡的不良率升至1.30%,去年同期1.14%,往年所有不良率都是穩步下降的。

招商銀行公布的另外一個數字是,2019上半年新生成不良貸款230.6億元,同比增加71.4億元,不良貸款生成率上升0.28個百分點。

不良率:招商銀行過去3年持續降低,遠低于浦發、民生等同行。

然而,仔細看,信用卡的不良率升至1.30%,去年同期1.14%,往年所有不良率都是穩步下降的。

招商銀行公布的另外一個數字是,2019上半年新生成不良貸款230.6億元,同比增加71.4億元,不良貸款生成率上升0.28個百分點。

招商銀行的眼前,是越來越嚴峻的風控壓力。

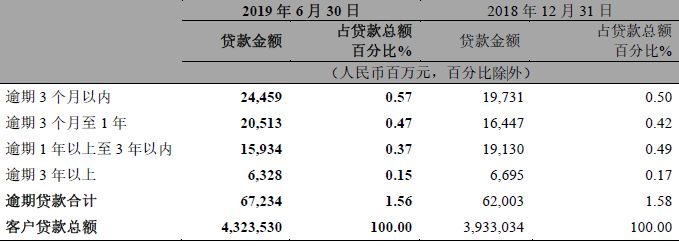

逾期率也驗證了這個推測。

上半年,總體逾期率從1.58%降至1.56%。然而,逾期3個月以內、3個月至1年的比例大幅上升。

這說明過去一年,招商銀行發放的貸款,逾期情況正在加劇。

招商銀行的眼前,是越來越嚴峻的風控壓力。

逾期率也驗證了這個推測。

上半年,總體逾期率從1.58%降至1.56%。然而,逾期3個月以內、3個月至1年的比例大幅上升。

這說明過去一年,招商銀行發放的貸款,逾期情況正在加劇。

在這種情況下,招商銀行把不良貸款撥備覆蓋率提高到了394%,遠遠遠遠高于同行。

因此,整體風險可控。

在這種情況下,招商銀行把不良貸款撥備覆蓋率提高到了394%,遠遠遠遠高于同行。

因此,整體風險可控。

5

最后

拋開賬面上的數字,招商銀行在金融科技戰略上、向互聯網轉型的魄力是走得非常前面的,這是未來。

整體而言,招商銀行交出了一份非常漂亮的半年報,同時,在復雜的局面下,也透露出了一些隱憂。

7月底,招商銀行內部平臺有個熱貼《招行離冬天還有多遠》,稱“明顯感覺招行到了非常危險的時刻。”

此前,招商銀行行長田惠宇在內部會議中的講話:“在這個充滿變化的時代,招行最大的敵人是自己,最大的競爭對手是我們所處的時代。當前階段,全行要時刻保有憂患意識。”

我反而覺得,這一點特別動人,它意味著內部文化的開放、自我認同和反思,才是面對困難時最大的韌性所在。

5

最后

拋開賬面上的數字,招商銀行在金融科技戰略上、向互聯網轉型的魄力是走得非常前面的,這是未來。

整體而言,招商銀行交出了一份非常漂亮的半年報,同時,在復雜的局面下,也透露出了一些隱憂。

7月底,招商銀行內部平臺有個熱貼《招行離冬天還有多遠》,稱“明顯感覺招行到了非常危險的時刻。”

此前,招商銀行行長田惠宇在內部會議中的講話:“在這個充滿變化的時代,招行最大的敵人是自己,最大的競爭對手是我們所處的時代。當前階段,全行要時刻保有憂患意識。”

我反而覺得,這一點特別動人,它意味著內部文化的開放、自我認同和反思,才是面對困難時最大的韌性所在。

曲艷麗 | 文

“靈獸(誤)零售之王”招商銀行在8月24日發布了2019年半年報。

收入同比增長9.6%達到1383億元。

其中:凈利息收入874億,同比增長13.5%;

凈手續費及傭金收入390億,同比增長4.0%;

其他收入119億,同比增長2.2%。

凈利潤506億元,同比增長13.1%。

平均總資產收益率ROA、平均凈資產收益率ROE分別為1.45%、19.47%,同比分別提高0.06個百分點、減少0.14個百分點。

資產總額達到71932億元,較上年末增長6.6%。

不良貸款總額532億元,較上年末減少3.8億元,不良率1.23%,較上年末下降0.13個百分點。

不良貸款撥備覆蓋率達394%。

銀行是一門怎樣的生意?

本質上說,資本中介。即以存款等吸收資金、再以貸款等出借資金,從而賺取利差及手續費。

存款,在銀行賬面上卻體現為“負債”,而貸款體現為“資產”。

于是,銀行的核心競爭力,就是:低成本的“負債”、高收益的“資產”及風控能力。

1

負債

招商銀行的負債端,即存款,以各類存款、同業存放、債券等為主體。

且看公司存款,資金成本1.7%,而去年此時是1.67%。

而零售客戶存款,資金成本1.53%,而去年此時是1.43%。

比較明顯的是:負債端(存款)的成本在上升。

背后的原因是銀行間競爭加劇,攬儲的難度在不斷加大。

招商銀行以零售著稱,個人存款比例遠高于同行,但恐依然難敵資金成本的上升壓力。

更有意思的是:零售端定期存款的增速又遠高于活期,達37%。這說明,居民/企業持有活期存款的比例不斷下降,要么存定期、要么買理財產品。老百姓是越來越精明了。

當然也有好的一面。

隨著降準,同業拆借成本降至2.34%,而去年同期是2.86%。應付債券降至3.7%,去年同期4.3%。向央行借款成本降至3.08%,去年同期是3.13%。

于是,招商銀行的綜合資金成本反而降至1.89%,去年同期是1.9%。

只是,這種資金成本的下降,很可能是不可持續的。

究其根本,各類存款才是招商銀行資金來源的大頭,而銀行間的爭奪正在白熱化。

2

資產

招商銀行的資產端,即各類貸款等,是銀行利潤的主要來源。

公司貸款基本與去年同期持平。

零售貸款增加了16%,主要是房貸、信用卡等。

零售貸款的利率遠高于公司貸款,所以,招商銀行的整體貸款利率自5.08%升至5.31%。

值得提醒的是,貸款利率本質上是一種風險定價。利率越高,越要當心風險。

過去數年,招商銀行的貸款增速,其實是落后于浦發、興業等同行。但是,今年已經逐步趕上,甚至超越同行。

3

收入

銀行營收的主要來源:凈利息收入、中間業務收入及其他。

凈利息收入,其指標:存貸款利差。

如前文所述,因“資產”端的零售貸款占比上升,而“負債”端的降準導致市場利率下降,招商銀行的凈利差升至2.58%。

然而,這并不意味著萬里無云。正如半年報中坦言的:

下半年,凈利息率仍將承壓。一方面,經濟內生動力仍然較弱……實體經濟難以承受較高的定價水平,同時,利率市場化穩步推進……利率市場化前期將使得利率中樞逐步下移,再加上在流動性合理充裕的市場形勢下,商業銀行資產定價將面臨一定下行壓力;另一方面,存款競爭形勢依然嚴峻,存款成本上升動力猶存。兩方面因素同時作用,預計將使本公司凈利息收益率水平面臨收窄的壓力。

而中間業務收入,如手續費和傭金收入,持續低迷。

具體而言:

銀行卡POS交易額大幅增長,因此,銀行卡手續費收入增長19%。電子支付增長,帶動結算和清算收入增長23%。

資本市場震蕩,代理基金銷售收入下降49%,因此代理服務手續費下降9%。

受監管趨嚴、資管新規等影響,受托理財業務的收入下降54%,傭金減少。

這方面不用擔心。因為招商銀行的理財子公司將在10月份開業,受托理財等收入可恢復。

最后,一個不算很好的消息是:招商銀行的凈資產收益率ROE降至19.47%,而去年同期19.61%。

這側面說明,招商銀行是面臨壓力的。

4

支出

凈利差、存貸款規模等,決定了銀行的收入,而風控能力,則直接影響銀行的支出。

風控的三個核心指標:不良率、逾期率、不良貸款撥備覆蓋率。

不良率:招商銀行過去3年持續降低,遠低于浦發、民生等同行。

然而,仔細看,信用卡的不良率升至1.30%,去年同期1.14%,往年所有不良率都是穩步下降的。

招商銀行公布的另外一個數字是,2019上半年新生成不良貸款230.6億元,同比增加71.4億元,不良貸款生成率上升0.28個百分點。

招商銀行的眼前,是越來越嚴峻的風控壓力。

逾期率也驗證了這個推測。

上半年,總體逾期率從1.58%降至1.56%。然而,逾期3個月以內、3個月至1年的比例大幅上升。

這說明過去一年,招商銀行發放的貸款,逾期情況正在加劇。

在這種情況下,招商銀行把不良貸款撥備覆蓋率提高到了394%,遠遠遠遠高于同行。

因此,整體風險可控。

5

最后

拋開賬面上的數字,招商銀行在金融科技戰略上、向互聯網轉型的魄力是走得非常前面的,這是未來。

整體而言,招商銀行交出了一份非常漂亮的半年報,同時,在復雜的局面下,也透露出了一些隱憂。

7月底,招商銀行內部平臺有個熱貼《招行離冬天還有多遠》,稱“明顯感覺招行到了非常危險的時刻。”

此前,招商銀行行長田惠宇在內部會議中的講話:“在這個充滿變化的時代,招行最大的敵人是自己,最大的競爭對手是我們所處的時代。當前階段,全行要時刻保有憂患意識。”

我反而覺得,這一點特別動人,它意味著內部文化的開放、自我認同和反思,才是面對困難時最大的韌性所在。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。