拼多多脫離成長期,估值邏輯改變了嗎互聯(lián)網(wǎng)+

導(dǎo)讀

費用效率降低,抽成力度增加,是“收割期”的典型特征

費用效率降低,抽成力度增加,是“收割期”的典型特征

3月20日下午,拼多多發(fā)布了2022全年和Q4業(yè)績報告。財報顯示,拼多多第四季度營收為398.2億元,相較于去年Q4的272.3億元同比增長46%。這個增速在中概股互聯(lián)網(wǎng)公司里面應(yīng)該是最快的,但由于仍然弱于分析師預(yù)期的419.5億元,拼多多美股盤中一度大跌超過18%,最終收跌14.17%。

同時相對意外的是,在營收不及預(yù)期的情況下,拼多多Q4調(diào)整后每ADS收益達(dá)到了8.34元人民幣,比市場預(yù)估的7.55元人民幣高了10.5%。這可能是由于投資者普遍預(yù)期海外業(yè)務(wù)Temu的投入會拉低本季盈利表現(xiàn),而且四季度的利潤率指標(biāo)確實相較前兩個季度有明顯下滑。

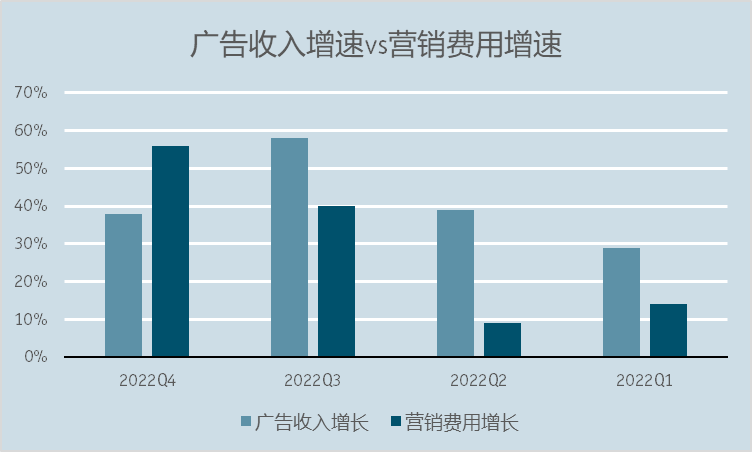

具體到第四季度的財報結(jié)構(gòu)里,首先值得關(guān)注的地方是本季度營銷費用大幅增長了56%,這個增速比拼多多通過平臺獲得廣告收入對應(yīng)的38%增速快了不少。在過去三年里,只有2020年Q1和2021年Q4出現(xiàn)過這種情況,并且二者差值不超過10個百分點,遠(yuǎn)低于本季度的18%。

如果新增的這部分營銷費用主要用于Temu的海外市場推廣,那還在預(yù)期之內(nèi)。但這同時也意味著,管理層在電話會議上說的Temu未在財務(wù)上對母公司造成明顯影響的判斷有些失實。相反,如果這個現(xiàn)象出現(xiàn)的原因,是拼多多國內(nèi)業(yè)務(wù)的營銷費用增速,超過了對應(yīng)的廣告收入增速,那說明Q4拼多多買量的效率相比前期大幅下降。

3月20日下午,拼多多發(fā)布了2022全年和Q4業(yè)績報告。財報顯示,拼多多第四季度營收為398.2億元,相較于去年Q4的272.3億元同比增長46%。這個增速在中概股互聯(lián)網(wǎng)公司里面應(yīng)該是最快的,但由于仍然弱于分析師預(yù)期的419.5億元,拼多多美股盤中一度大跌超過18%,最終收跌14.17%。

同時相對意外的是,在營收不及預(yù)期的情況下,拼多多Q4調(diào)整后每ADS收益達(dá)到了8.34元人民幣,比市場預(yù)估的7.55元人民幣高了10.5%。這可能是由于投資者普遍預(yù)期海外業(yè)務(wù)Temu的投入會拉低本季盈利表現(xiàn),而且四季度的利潤率指標(biāo)確實相較前兩個季度有明顯下滑。

具體到第四季度的財報結(jié)構(gòu)里,首先值得關(guān)注的地方是本季度營銷費用大幅增長了56%,這個增速比拼多多通過平臺獲得廣告收入對應(yīng)的38%增速快了不少。在過去三年里,只有2020年Q1和2021年Q4出現(xiàn)過這種情況,并且二者差值不超過10個百分點,遠(yuǎn)低于本季度的18%。

如果新增的這部分營銷費用主要用于Temu的海外市場推廣,那還在預(yù)期之內(nèi)。但這同時也意味著,管理層在電話會議上說的Temu未在財務(wù)上對母公司造成明顯影響的判斷有些失實。相反,如果這個現(xiàn)象出現(xiàn)的原因,是拼多多國內(nèi)業(yè)務(wù)的營銷費用增速,超過了對應(yīng)的廣告收入增速,那說明Q4拼多多買量的效率相比前期大幅下降。

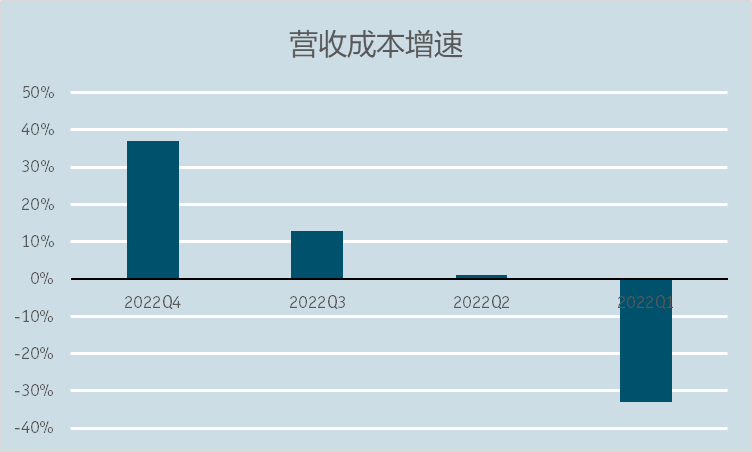

Q4財報里另外一個反常之處是成本的顯著增長。拼多多2022年Q4的營收成本是89.3億元,相比去年同期的65.2億元大增了37%。與之形成對比的,是拼多多2022全年的營收成本從前一年的317.2億元,降低了1%至314.6億元。

財報對此給出的解釋是去年Q4服務(wù)器供應(yīng)商提供了一次性的返利,以及本季度履約成本的增加。但實際上,拼多多最后兩個季度的成本都呈現(xiàn)出明顯的遞增態(tài)勢,這大概也是Temu業(yè)務(wù)成本投入導(dǎo)致的“財務(wù)影響”。

Q4財報里另外一個反常之處是成本的顯著增長。拼多多2022年Q4的營收成本是89.3億元,相比去年同期的65.2億元大增了37%。與之形成對比的,是拼多多2022全年的營收成本從前一年的317.2億元,降低了1%至314.6億元。

財報對此給出的解釋是去年Q4服務(wù)器供應(yīng)商提供了一次性的返利,以及本季度履約成本的增加。但實際上,拼多多最后兩個季度的成本都呈現(xiàn)出明顯的遞增態(tài)勢,這大概也是Temu業(yè)務(wù)成本投入導(dǎo)致的“財務(wù)影響”。

過去一段時間,拼多多大幅提高了平臺的take rate,最終反映到財務(wù)報表上,實現(xiàn)了高速增長的廣告收入和交易收入。某種程度上講,雖然管理層堅稱拼多多仍然處于成長期,但上述的變現(xiàn)動作表明公司其實已經(jīng)在邁向收獲期。在這個過程中,投資者對拼多多的估值邏輯也在調(diào)整,關(guān)注重點落在拼多多的貨幣化率能提到什么水平。

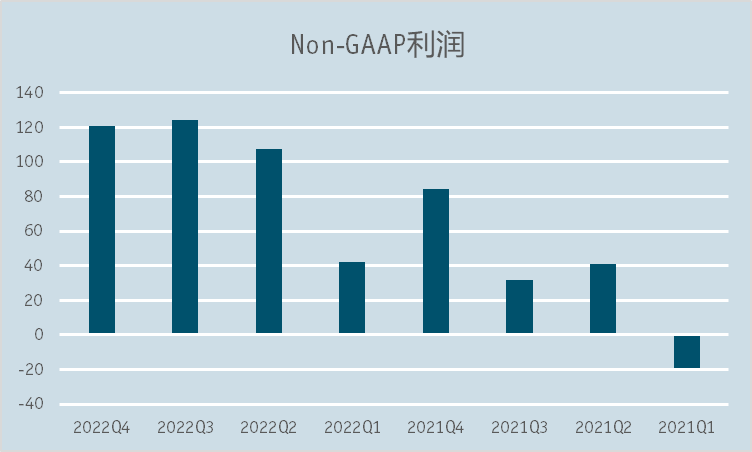

財報顯示,這個季度拼多多的Non-GAAP盈利為121.06億元,如果再扣除掉股份激勵的24.86億元,實際盈利只有96億左右。而上個季度,拼多多的Non-GAAP盈利為124.47億元,如果扣除掉股權(quán)激勵的18.65億元,實際盈利只有106億左右。如果再往前推兩個季度,扣除股權(quán)激勵后的實際盈利分別為89億元和27億元。

這表明拼多多貨幣化率的提升已經(jīng)趨近天花板,這或許才是昨晚拼多多股價大跌的原因。在投資者看來,拼多多近來幾個季度的高增長并非源于GMV的良性增長,而是因為平臺加大了從商家那側(cè)抽成的力度。顯然,這種高take rate的調(diào)整,會對電商平臺的長期發(fā)展帶來負(fù)面影響。

過去一段時間,拼多多大幅提高了平臺的take rate,最終反映到財務(wù)報表上,實現(xiàn)了高速增長的廣告收入和交易收入。某種程度上講,雖然管理層堅稱拼多多仍然處于成長期,但上述的變現(xiàn)動作表明公司其實已經(jīng)在邁向收獲期。在這個過程中,投資者對拼多多的估值邏輯也在調(diào)整,關(guān)注重點落在拼多多的貨幣化率能提到什么水平。

財報顯示,這個季度拼多多的Non-GAAP盈利為121.06億元,如果再扣除掉股份激勵的24.86億元,實際盈利只有96億左右。而上個季度,拼多多的Non-GAAP盈利為124.47億元,如果扣除掉股權(quán)激勵的18.65億元,實際盈利只有106億左右。如果再往前推兩個季度,扣除股權(quán)激勵后的實際盈利分別為89億元和27億元。

這表明拼多多貨幣化率的提升已經(jīng)趨近天花板,這或許才是昨晚拼多多股價大跌的原因。在投資者看來,拼多多近來幾個季度的高增長并非源于GMV的良性增長,而是因為平臺加大了從商家那側(cè)抽成的力度。顯然,這種高take rate的調(diào)整,會對電商平臺的長期發(fā)展帶來負(fù)面影響。

一個難以免俗的事實是,拼多多可能也要跟國內(nèi)其他電商平臺,抑或是互聯(lián)網(wǎng)行業(yè)的大環(huán)境一樣,向高速成長期做最后的告別了。

不過幸運的是,Temu在國外市場的前期探索還比較順利,這有機會給拼多多建立第二曲線。不過考慮到抖快等興趣電商平臺的崛起,以及京東剛剛推出的百億補貼,電商行業(yè)的存量競爭已然刺刀見紅。

在Temu邁向新大陸的同時,拼多多還得守好根據(jù)地。

*題圖及文中配圖來源于網(wǎng)絡(luò)。

一個難以免俗的事實是,拼多多可能也要跟國內(nèi)其他電商平臺,抑或是互聯(lián)網(wǎng)行業(yè)的大環(huán)境一樣,向高速成長期做最后的告別了。

不過幸運的是,Temu在國外市場的前期探索還比較順利,這有機會給拼多多建立第二曲線。不過考慮到抖快等興趣電商平臺的崛起,以及京東剛剛推出的百億補貼,電商行業(yè)的存量競爭已然刺刀見紅。

在Temu邁向新大陸的同時,拼多多還得守好根據(jù)地。

*題圖及文中配圖來源于網(wǎng)絡(luò)。

3月20日下午,拼多多發(fā)布了2022全年和Q4業(yè)績報告。財報顯示,拼多多第四季度營收為398.2億元,相較于去年Q4的272.3億元同比增長46%。這個增速在中概股互聯(lián)網(wǎng)公司里面應(yīng)該是最快的,但由于仍然弱于分析師預(yù)期的419.5億元,拼多多美股盤中一度大跌超過18%,最終收跌14.17%。

同時相對意外的是,在營收不及預(yù)期的情況下,拼多多Q4調(diào)整后每ADS收益達(dá)到了8.34元人民幣,比市場預(yù)估的7.55元人民幣高了10.5%。這可能是由于投資者普遍預(yù)期海外業(yè)務(wù)Temu的投入會拉低本季盈利表現(xiàn),而且四季度的利潤率指標(biāo)確實相較前兩個季度有明顯下滑。

具體到第四季度的財報結(jié)構(gòu)里,首先值得關(guān)注的地方是本季度營銷費用大幅增長了56%,這個增速比拼多多通過平臺獲得廣告收入對應(yīng)的38%增速快了不少。在過去三年里,只有2020年Q1和2021年Q4出現(xiàn)過這種情況,并且二者差值不超過10個百分點,遠(yuǎn)低于本季度的18%。

如果新增的這部分營銷費用主要用于Temu的海外市場推廣,那還在預(yù)期之內(nèi)。但這同時也意味著,管理層在電話會議上說的Temu未在財務(wù)上對母公司造成明顯影響的判斷有些失實。相反,如果這個現(xiàn)象出現(xiàn)的原因,是拼多多國內(nèi)業(yè)務(wù)的營銷費用增速,超過了對應(yīng)的廣告收入增速,那說明Q4拼多多買量的效率相比前期大幅下降。

Q4財報里另外一個反常之處是成本的顯著增長。拼多多2022年Q4的營收成本是89.3億元,相比去年同期的65.2億元大增了37%。與之形成對比的,是拼多多2022全年的營收成本從前一年的317.2億元,降低了1%至314.6億元。

財報對此給出的解釋是去年Q4服務(wù)器供應(yīng)商提供了一次性的返利,以及本季度履約成本的增加。但實際上,拼多多最后兩個季度的成本都呈現(xiàn)出明顯的遞增態(tài)勢,這大概也是Temu業(yè)務(wù)成本投入導(dǎo)致的“財務(wù)影響”。

過去一段時間,拼多多大幅提高了平臺的take rate,最終反映到財務(wù)報表上,實現(xiàn)了高速增長的廣告收入和交易收入。某種程度上講,雖然管理層堅稱拼多多仍然處于成長期,但上述的變現(xiàn)動作表明公司其實已經(jīng)在邁向收獲期。在這個過程中,投資者對拼多多的估值邏輯也在調(diào)整,關(guān)注重點落在拼多多的貨幣化率能提到什么水平。

財報顯示,這個季度拼多多的Non-GAAP盈利為121.06億元,如果再扣除掉股份激勵的24.86億元,實際盈利只有96億左右。而上個季度,拼多多的Non-GAAP盈利為124.47億元,如果扣除掉股權(quán)激勵的18.65億元,實際盈利只有106億左右。如果再往前推兩個季度,扣除股權(quán)激勵后的實際盈利分別為89億元和27億元。

這表明拼多多貨幣化率的提升已經(jīng)趨近天花板,這或許才是昨晚拼多多股價大跌的原因。在投資者看來,拼多多近來幾個季度的高增長并非源于GMV的良性增長,而是因為平臺加大了從商家那側(cè)抽成的力度。顯然,這種高take rate的調(diào)整,會對電商平臺的長期發(fā)展帶來負(fù)面影響。

一個難以免俗的事實是,拼多多可能也要跟國內(nèi)其他電商平臺,抑或是互聯(lián)網(wǎng)行業(yè)的大環(huán)境一樣,向高速成長期做最后的告別了。

不過幸運的是,Temu在國外市場的前期探索還比較順利,這有機會給拼多多建立第二曲線。不過考慮到抖快等興趣電商平臺的崛起,以及京東剛剛推出的百億補貼,電商行業(yè)的存量競爭已然刺刀見紅。

在Temu邁向新大陸的同時,拼多多還得守好根據(jù)地。

*題圖及文中配圖來源于網(wǎng)絡(luò)。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。