鄰家幼苗成大樹,攜程二十“未成年”互聯網+

導讀

它安逸的不像一個“能打”的公司,可它偏偏又屹立了20年。

它安逸的不像一個“能打”的公司,可它偏偏又屹立了20年。

作為互聯網初代公司,攜程堪稱互聯網公司中的“異類”。

美團、小米成立不到十年,張一鳴創建和上線今日頭條將近7年,崛起于PC時代的58同城也不過13年有余,而攜程已經走過20年整。它誕生于我國互聯網發展初期,率先占據了在線旅游的賽道,從此順順當當地漂流了20年。

但攜程還是那個攜程,時代卻不是原來的時代。

10月8日,我國互聯網公司三甲排位正式變更,美團點評成為繼阿里騰訊之后市值排名第三的互聯網公司,BAT“作古”、ATM成形。

這種轉變對攜程來講有兩層意味:其一,美團勢強,王興早晚會增強對酒旅業務的投入;其二,攜程背后站的是百度,如今百度被美團取代,對攜程也將產生間接性影響。巧河的是,近日百度決定減持攜程3/1的股份,受此影響,攜程當日股價大跌7.28%。

攜程在互聯網版圖中越發顯得有些尷尬。

行業頑疾,攜程之傷

縱觀國內的互聯網公司,除了受商業原罪影響而被貼上負面標簽的,很少有公司會長期站在輿論的風口浪尖,截至目前,恐怕除了一個58同城,剩下的恐怕攜程首當其沖。

2003年12月,攜程在納斯達克上市,成為中國在線旅行服務商(OTA)第一股,梁建章曾驕傲地說,“攜程的血液里流淌著盈利的基因”。當時的他可能是為了迎合資本市場,但長時間以來,只流淌著盈利的基因而缺少服務的基因,對攜程來講其實并不是一件值得炫耀的事。

這已然得到印證。2015年底,蔣方舟在微博投訴在攜程訂票服務體驗差,引得眾多網友發聲支持;2016年初,導致用戶在日本機場接受調查的假機票事件爆發,攜程被外界調侃“攜程在手,機場留守”;2017年韓雪痛批攜程捆綁銷售,媒體推波助瀾,一時間攜程眾怒難犯,然而一波未平一波又起,親子園虐童事件曝光,輿論再次嘩然。

時至今日,攜程還不時的負面層出。

最近流出一則消息稱,攜程公關部門連續出走兩位高管。這也許是必然的,每次攜程出現輿論危機,其公關總是處于一種無從辯解的尷尬境地,因為用戶批評的似乎都是事實。

但其實很多問題未必只是攜程之過,而是整個行業頑疾。但作為行業龍頭,有些鍋該背還是要背的。

攜程的這種轉變大概要始于2013年的競爭危機。這一年,梁建章強勢回歸,一手實施了橫跨整個產業的一系列并購、參股,并以迅雷不及掩耳之勢解決掉威脅攜程且有巨頭支持的行業新秀。而關鍵是,在這期間,攜程還保持著盈利狀態。

以2013年第一季度為起點,直到2015年第三季度“終戰”,分別累計三家平臺的盈虧:攜程累計盈利33.48億,相當于同期營收的15%,去哪兒、藝龍累計虧損分別為41.93億和11.47億,分別相當于同期營收的76%和38%。

此后,攜程雖然徹底鞏固了其在業內獨大的地位,可負面消息也紛至沓來,而以捆綁銷售、大數據殺熟等內部“潛規則”為爭議點,攜程能夠盈利的緣由備受質疑。

值得一提的是,這個時候小米的崛起將雷軍的互聯網思維推上風口,其中的用戶思維更被互聯網創業者奉為圭臬,往后余年,移動互聯網經濟浪潮滾滾,也是用戶思維蓬勃的一種展現。

但是,攜程在此時徹底與之背道而馳,其服務理念的脫節使得公司走上了與用戶對立的道路,而且在線旅行行業始終未能構建起符合用戶需求的服務標準和體系,恐怕也與之有關。

比如對用戶具有指導意義的評價體系和個性化服務,攜程發展20年余年未見其形。

看不見危機,錯過了時機

據攜程2019年第一季度財報顯示,公司單季凈收入為82億元,同比增長21%,歸屬于攜程股東的凈利潤為46億元。而從2016年到2018年年,攜程凈營業收入的同比增速分別為76%、33%和16%。

同時wind數據顯示,攜程的ROE(凈資產收益率)水平自 2005年的32.8%降至 2018年的2.37%,銷售凈利率自2005年的最高43.07%下滑至2018年的3.54%。

一個成熟的商業模式能夠幫助公司高速發展,即使初期的紅利消失,用戶價值很大程度上也能保證公司利潤,尤其是在巨頭紛紛進行業務跨界擴張的過程中,生態效應的發揮往往能給企業帶來意料之外的收獲。前有阿里、騰訊,后有美團、小米,皆有此特性。而攜程在旅游產業依舊保持穩定增長的背景下出現了凈利率的異常下滑,這其中可能包含多重因素。

2015年發改委一紙文件要求各航司“提直降代”,代理返點一降再降,直至2016年一刀切,給出固定的代理費。據知情人士估算,銷售一張機票的成本13-16元不等,而代理費可能只有10元。

政策轉向一下子擊中了攜程的痛點。2016年,受并入去哪兒網的影響,攜程交通票收入大漲98%,但2017年增幅跌至38%,2018年前三季增幅僅為2.5%。不過盡管如此,攜程依舊“流淌著盈利的基因”,究其原因,可能就在于犧牲用戶體驗換回的“隱形收入”,一是捆綁搭售,二是疑似競價排名。

吞并競爭對手帶來的優越感和變相收費的新模式,讓攜程并沒有從這一次行業危機中醒來,直至近兩年,美團酒旅業務異軍突起,梁建章才察覺一個龐然大物居然跨界打到了自家門口。這是以往在線旅游賽道不曾有過的局勢。

所以,行業競爭形勢的不明削弱了攜程在B、C兩端的話語權和權重,攜程唯一想出的辦法就是加大營銷,這恰恰給盈利帶來極大的壓力。

如果把時間拉長,作為互聯網早期誕生的老牌行業巨頭,攜程放過或錯失的機遇又何止一個。

2003年攜程早已上市,那時的阿里才剛剛起步,支付業務尚未成型,一個直接靠近交易鏈條的平臺卻始終沒有衍生出自己的支付體系,以至于現在金融業務板塊沒有支撐點;2014年左右共享出行風雨欲來,連接機場、酒店場景的業務缺口顯而易見,可愣是滴滴壟斷已成定局,攜程的打車業務才不緊不慢地上場。

互聯網商業波譎云詭,華為因危機意識而日漸強大,騰訊時時懼怕看不見的對手,攜程則剛好相反,這實在是不太像一個20年“老兵”應有的狀態。

它安逸的不像一個“能打”的公司,可它偏偏又屹立了20年。

攜程優秀但不強大

作為一個行業巨頭,其實攜程的商業表現足夠優秀。2013年-2018年,攜程非美國通用會計準則下的凈利潤從14.36億元增長到43.12億元,年復合增長率達24.6%。2013年9月30日到現在,公司市值從75.83億美元增長到165.6億美元,增長118%。穩固的護城河不僅使攜程坐擁在線旅游的紅利,關鍵是能打壓同一賽道的任何對手。

2013年OTA大戰結束,業內流傳一句話:所有中國在線旅游的創業者跟梁建章生在一個時代,是最大的悲劇。

而且即使是現在,我們也看到美團酒旅事業部和攜程還存在較難逾越的差距。2017年攜程住宿業務收入97.1億,同比增長32.8%,美團酒旅預訂收入27.1億,同比增長91.3%。這主要得益于攜程在高端用戶和金牌酒店的常年積累。

不過,在如今這個相互爭搶、遇強則強的競爭形勢下,優秀不等于強大。

作為互聯網初代公司,攜程堪稱互聯網公司中的“異類”。

美團、小米成立不到十年,張一鳴創建和上線今日頭條將近7年,崛起于PC時代的58同城也不過13年有余,而攜程已經走過20年整。它誕生于我國互聯網發展初期,率先占據了在線旅游的賽道,從此順順當當地漂流了20年。

但攜程還是那個攜程,時代卻不是原來的時代。

10月8日,我國互聯網公司三甲排位正式變更,美團點評成為繼阿里騰訊之后市值排名第三的互聯網公司,BAT“作古”、ATM成形。

這種轉變對攜程來講有兩層意味:其一,美團勢強,王興早晚會增強對酒旅業務的投入;其二,攜程背后站的是百度,如今百度被美團取代,對攜程也將產生間接性影響。巧河的是,近日百度決定減持攜程3/1的股份,受此影響,攜程當日股價大跌7.28%。

攜程在互聯網版圖中越發顯得有些尷尬。

行業頑疾,攜程之傷

縱觀國內的互聯網公司,除了受商業原罪影響而被貼上負面標簽的,很少有公司會長期站在輿論的風口浪尖,截至目前,恐怕除了一個58同城,剩下的恐怕攜程首當其沖。

2003年12月,攜程在納斯達克上市,成為中國在線旅行服務商(OTA)第一股,梁建章曾驕傲地說,“攜程的血液里流淌著盈利的基因”。當時的他可能是為了迎合資本市場,但長時間以來,只流淌著盈利的基因而缺少服務的基因,對攜程來講其實并不是一件值得炫耀的事。

這已然得到印證。2015年底,蔣方舟在微博投訴在攜程訂票服務體驗差,引得眾多網友發聲支持;2016年初,導致用戶在日本機場接受調查的假機票事件爆發,攜程被外界調侃“攜程在手,機場留守”;2017年韓雪痛批攜程捆綁銷售,媒體推波助瀾,一時間攜程眾怒難犯,然而一波未平一波又起,親子園虐童事件曝光,輿論再次嘩然。

時至今日,攜程還不時的負面層出。

最近流出一則消息稱,攜程公關部門連續出走兩位高管。這也許是必然的,每次攜程出現輿論危機,其公關總是處于一種無從辯解的尷尬境地,因為用戶批評的似乎都是事實。

但其實很多問題未必只是攜程之過,而是整個行業頑疾。但作為行業龍頭,有些鍋該背還是要背的。

攜程的這種轉變大概要始于2013年的競爭危機。這一年,梁建章強勢回歸,一手實施了橫跨整個產業的一系列并購、參股,并以迅雷不及掩耳之勢解決掉威脅攜程且有巨頭支持的行業新秀。而關鍵是,在這期間,攜程還保持著盈利狀態。

以2013年第一季度為起點,直到2015年第三季度“終戰”,分別累計三家平臺的盈虧:攜程累計盈利33.48億,相當于同期營收的15%,去哪兒、藝龍累計虧損分別為41.93億和11.47億,分別相當于同期營收的76%和38%。

此后,攜程雖然徹底鞏固了其在業內獨大的地位,可負面消息也紛至沓來,而以捆綁銷售、大數據殺熟等內部“潛規則”為爭議點,攜程能夠盈利的緣由備受質疑。

值得一提的是,這個時候小米的崛起將雷軍的互聯網思維推上風口,其中的用戶思維更被互聯網創業者奉為圭臬,往后余年,移動互聯網經濟浪潮滾滾,也是用戶思維蓬勃的一種展現。

但是,攜程在此時徹底與之背道而馳,其服務理念的脫節使得公司走上了與用戶對立的道路,而且在線旅行行業始終未能構建起符合用戶需求的服務標準和體系,恐怕也與之有關。

比如對用戶具有指導意義的評價體系和個性化服務,攜程發展20年余年未見其形。

看不見危機,錯過了時機

據攜程2019年第一季度財報顯示,公司單季凈收入為82億元,同比增長21%,歸屬于攜程股東的凈利潤為46億元。而從2016年到2018年年,攜程凈營業收入的同比增速分別為76%、33%和16%。

同時wind數據顯示,攜程的ROE(凈資產收益率)水平自 2005年的32.8%降至 2018年的2.37%,銷售凈利率自2005年的最高43.07%下滑至2018年的3.54%。

一個成熟的商業模式能夠幫助公司高速發展,即使初期的紅利消失,用戶價值很大程度上也能保證公司利潤,尤其是在巨頭紛紛進行業務跨界擴張的過程中,生態效應的發揮往往能給企業帶來意料之外的收獲。前有阿里、騰訊,后有美團、小米,皆有此特性。而攜程在旅游產業依舊保持穩定增長的背景下出現了凈利率的異常下滑,這其中可能包含多重因素。

2015年發改委一紙文件要求各航司“提直降代”,代理返點一降再降,直至2016年一刀切,給出固定的代理費。據知情人士估算,銷售一張機票的成本13-16元不等,而代理費可能只有10元。

政策轉向一下子擊中了攜程的痛點。2016年,受并入去哪兒網的影響,攜程交通票收入大漲98%,但2017年增幅跌至38%,2018年前三季增幅僅為2.5%。不過盡管如此,攜程依舊“流淌著盈利的基因”,究其原因,可能就在于犧牲用戶體驗換回的“隱形收入”,一是捆綁搭售,二是疑似競價排名。

吞并競爭對手帶來的優越感和變相收費的新模式,讓攜程并沒有從這一次行業危機中醒來,直至近兩年,美團酒旅業務異軍突起,梁建章才察覺一個龐然大物居然跨界打到了自家門口。這是以往在線旅游賽道不曾有過的局勢。

所以,行業競爭形勢的不明削弱了攜程在B、C兩端的話語權和權重,攜程唯一想出的辦法就是加大營銷,這恰恰給盈利帶來極大的壓力。

如果把時間拉長,作為互聯網早期誕生的老牌行業巨頭,攜程放過或錯失的機遇又何止一個。

2003年攜程早已上市,那時的阿里才剛剛起步,支付業務尚未成型,一個直接靠近交易鏈條的平臺卻始終沒有衍生出自己的支付體系,以至于現在金融業務板塊沒有支撐點;2014年左右共享出行風雨欲來,連接機場、酒店場景的業務缺口顯而易見,可愣是滴滴壟斷已成定局,攜程的打車業務才不緊不慢地上場。

互聯網商業波譎云詭,華為因危機意識而日漸強大,騰訊時時懼怕看不見的對手,攜程則剛好相反,這實在是不太像一個20年“老兵”應有的狀態。

它安逸的不像一個“能打”的公司,可它偏偏又屹立了20年。

攜程優秀但不強大

作為一個行業巨頭,其實攜程的商業表現足夠優秀。2013年-2018年,攜程非美國通用會計準則下的凈利潤從14.36億元增長到43.12億元,年復合增長率達24.6%。2013年9月30日到現在,公司市值從75.83億美元增長到165.6億美元,增長118%。穩固的護城河不僅使攜程坐擁在線旅游的紅利,關鍵是能打壓同一賽道的任何對手。

2013年OTA大戰結束,業內流傳一句話:所有中國在線旅游的創業者跟梁建章生在一個時代,是最大的悲劇。

而且即使是現在,我們也看到美團酒旅事業部和攜程還存在較難逾越的差距。2017年攜程住宿業務收入97.1億,同比增長32.8%,美團酒旅預訂收入27.1億,同比增長91.3%。這主要得益于攜程在高端用戶和金牌酒店的常年積累。

不過,在如今這個相互爭搶、遇強則強的競爭形勢下,優秀不等于強大。

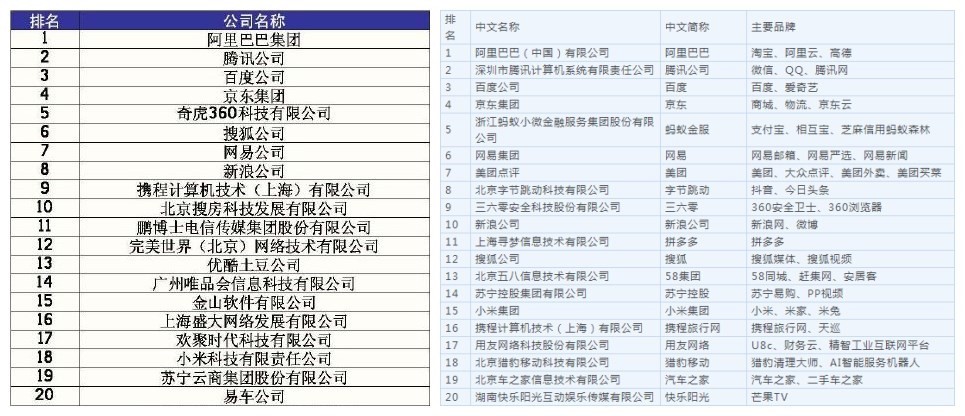

左為2015年互聯網百強名單,右為2019年互聯網百強名單

參考2015年和2019年中國互聯網企業100強的榜單,我們可以清楚地看見,攜程從第九名跌落至第16位,與之一同排位下滑的公司還有搜狐、唯品會、優酷土豆等公司,而這些公司恰恰是近幾年來輿論唱衰的重點對象。一個更危險的信號是,不管企業業績如何增收,二級市場對他們已經失去想象力,所以其股價長期陰霾,而攜程可能已有預兆。

9月10日,攜程發布公布截至6月30日第二季度的財務業績。凈營業收入達87億元人民幣,同比增長19%;營業利潤為13億元人民幣,同比增長84%,均超過華爾街此前預期。但隨即美股盤后攜程股價一度下跌超9%,最終跌幅超4.98%。

同時,榜單還顯示,取而代之的正是美團、字節跳動、拼多多等新興行業巨頭,他們用更短的時間實現了比攜程更高的營收和市值,將這個老牌互聯網公司推向一個尷尬的境地。

正如攜程的一位獨立董事在2013年競爭危機后所說,“這些年,攜程過的太舒服了”,只是可能他也沒想到,危機一過,攜程繼而又陷入了舒適狀態。別人拼刺刀時它作壁上觀,別人跨界時它置若罔聞,攜程以為深耕旅游業務便可高筑壁壘,孰不知商業邏輯早已一變再變。縱觀其它垂直領域的行業巨頭,其實沒幾個過得好的。

攜程已經二十歲,二十弱冠、以示成人,可其服務水平、企業理念和戰斗力著實不像一個成熟互聯網公司的狀態。梁建章獨特的學者氣息帶給攜程溫和的企業色彩,卻讓其忘記如何舞刀弄槍。

而攜程的安逸,也有可能成為別人的機會。

歪道道,獨立撰稿人,互聯網與科技圈深度觀察者。同名微信公眾號:歪道道(wddtalk)。謝絕未保留作者相關信息的任何形式的轉載。

左為2015年互聯網百強名單,右為2019年互聯網百強名單

參考2015年和2019年中國互聯網企業100強的榜單,我們可以清楚地看見,攜程從第九名跌落至第16位,與之一同排位下滑的公司還有搜狐、唯品會、優酷土豆等公司,而這些公司恰恰是近幾年來輿論唱衰的重點對象。一個更危險的信號是,不管企業業績如何增收,二級市場對他們已經失去想象力,所以其股價長期陰霾,而攜程可能已有預兆。

9月10日,攜程發布公布截至6月30日第二季度的財務業績。凈營業收入達87億元人民幣,同比增長19%;營業利潤為13億元人民幣,同比增長84%,均超過華爾街此前預期。但隨即美股盤后攜程股價一度下跌超9%,最終跌幅超4.98%。

同時,榜單還顯示,取而代之的正是美團、字節跳動、拼多多等新興行業巨頭,他們用更短的時間實現了比攜程更高的營收和市值,將這個老牌互聯網公司推向一個尷尬的境地。

正如攜程的一位獨立董事在2013年競爭危機后所說,“這些年,攜程過的太舒服了”,只是可能他也沒想到,危機一過,攜程繼而又陷入了舒適狀態。別人拼刺刀時它作壁上觀,別人跨界時它置若罔聞,攜程以為深耕旅游業務便可高筑壁壘,孰不知商業邏輯早已一變再變。縱觀其它垂直領域的行業巨頭,其實沒幾個過得好的。

攜程已經二十歲,二十弱冠、以示成人,可其服務水平、企業理念和戰斗力著實不像一個成熟互聯網公司的狀態。梁建章獨特的學者氣息帶給攜程溫和的企業色彩,卻讓其忘記如何舞刀弄槍。

而攜程的安逸,也有可能成為別人的機會。

歪道道,獨立撰稿人,互聯網與科技圈深度觀察者。同名微信公眾號:歪道道(wddtalk)。謝絕未保留作者相關信息的任何形式的轉載。

作為互聯網初代公司,攜程堪稱互聯網公司中的“異類”。

美團、小米成立不到十年,張一鳴創建和上線今日頭條將近7年,崛起于PC時代的58同城也不過13年有余,而攜程已經走過20年整。它誕生于我國互聯網發展初期,率先占據了在線旅游的賽道,從此順順當當地漂流了20年。

但攜程還是那個攜程,時代卻不是原來的時代。

10月8日,我國互聯網公司三甲排位正式變更,美團點評成為繼阿里騰訊之后市值排名第三的互聯網公司,BAT“作古”、ATM成形。

這種轉變對攜程來講有兩層意味:其一,美團勢強,王興早晚會增強對酒旅業務的投入;其二,攜程背后站的是百度,如今百度被美團取代,對攜程也將產生間接性影響。巧河的是,近日百度決定減持攜程3/1的股份,受此影響,攜程當日股價大跌7.28%。

攜程在互聯網版圖中越發顯得有些尷尬。

行業頑疾,攜程之傷

縱觀國內的互聯網公司,除了受商業原罪影響而被貼上負面標簽的,很少有公司會長期站在輿論的風口浪尖,截至目前,恐怕除了一個58同城,剩下的恐怕攜程首當其沖。

2003年12月,攜程在納斯達克上市,成為中國在線旅行服務商(OTA)第一股,梁建章曾驕傲地說,“攜程的血液里流淌著盈利的基因”。當時的他可能是為了迎合資本市場,但長時間以來,只流淌著盈利的基因而缺少服務的基因,對攜程來講其實并不是一件值得炫耀的事。

這已然得到印證。2015年底,蔣方舟在微博投訴在攜程訂票服務體驗差,引得眾多網友發聲支持;2016年初,導致用戶在日本機場接受調查的假機票事件爆發,攜程被外界調侃“攜程在手,機場留守”;2017年韓雪痛批攜程捆綁銷售,媒體推波助瀾,一時間攜程眾怒難犯,然而一波未平一波又起,親子園虐童事件曝光,輿論再次嘩然。

時至今日,攜程還不時的負面層出。

最近流出一則消息稱,攜程公關部門連續出走兩位高管。這也許是必然的,每次攜程出現輿論危機,其公關總是處于一種無從辯解的尷尬境地,因為用戶批評的似乎都是事實。

但其實很多問題未必只是攜程之過,而是整個行業頑疾。但作為行業龍頭,有些鍋該背還是要背的。

攜程的這種轉變大概要始于2013年的競爭危機。這一年,梁建章強勢回歸,一手實施了橫跨整個產業的一系列并購、參股,并以迅雷不及掩耳之勢解決掉威脅攜程且有巨頭支持的行業新秀。而關鍵是,在這期間,攜程還保持著盈利狀態。

以2013年第一季度為起點,直到2015年第三季度“終戰”,分別累計三家平臺的盈虧:攜程累計盈利33.48億,相當于同期營收的15%,去哪兒、藝龍累計虧損分別為41.93億和11.47億,分別相當于同期營收的76%和38%。

此后,攜程雖然徹底鞏固了其在業內獨大的地位,可負面消息也紛至沓來,而以捆綁銷售、大數據殺熟等內部“潛規則”為爭議點,攜程能夠盈利的緣由備受質疑。

值得一提的是,這個時候小米的崛起將雷軍的互聯網思維推上風口,其中的用戶思維更被互聯網創業者奉為圭臬,往后余年,移動互聯網經濟浪潮滾滾,也是用戶思維蓬勃的一種展現。

但是,攜程在此時徹底與之背道而馳,其服務理念的脫節使得公司走上了與用戶對立的道路,而且在線旅行行業始終未能構建起符合用戶需求的服務標準和體系,恐怕也與之有關。

比如對用戶具有指導意義的評價體系和個性化服務,攜程發展20年余年未見其形。

看不見危機,錯過了時機

據攜程2019年第一季度財報顯示,公司單季凈收入為82億元,同比增長21%,歸屬于攜程股東的凈利潤為46億元。而從2016年到2018年年,攜程凈營業收入的同比增速分別為76%、33%和16%。

同時wind數據顯示,攜程的ROE(凈資產收益率)水平自 2005年的32.8%降至 2018年的2.37%,銷售凈利率自2005年的最高43.07%下滑至2018年的3.54%。

一個成熟的商業模式能夠幫助公司高速發展,即使初期的紅利消失,用戶價值很大程度上也能保證公司利潤,尤其是在巨頭紛紛進行業務跨界擴張的過程中,生態效應的發揮往往能給企業帶來意料之外的收獲。前有阿里、騰訊,后有美團、小米,皆有此特性。而攜程在旅游產業依舊保持穩定增長的背景下出現了凈利率的異常下滑,這其中可能包含多重因素。

2015年發改委一紙文件要求各航司“提直降代”,代理返點一降再降,直至2016年一刀切,給出固定的代理費。據知情人士估算,銷售一張機票的成本13-16元不等,而代理費可能只有10元。

政策轉向一下子擊中了攜程的痛點。2016年,受并入去哪兒網的影響,攜程交通票收入大漲98%,但2017年增幅跌至38%,2018年前三季增幅僅為2.5%。不過盡管如此,攜程依舊“流淌著盈利的基因”,究其原因,可能就在于犧牲用戶體驗換回的“隱形收入”,一是捆綁搭售,二是疑似競價排名。

吞并競爭對手帶來的優越感和變相收費的新模式,讓攜程并沒有從這一次行業危機中醒來,直至近兩年,美團酒旅業務異軍突起,梁建章才察覺一個龐然大物居然跨界打到了自家門口。這是以往在線旅游賽道不曾有過的局勢。

所以,行業競爭形勢的不明削弱了攜程在B、C兩端的話語權和權重,攜程唯一想出的辦法就是加大營銷,這恰恰給盈利帶來極大的壓力。

如果把時間拉長,作為互聯網早期誕生的老牌行業巨頭,攜程放過或錯失的機遇又何止一個。

2003年攜程早已上市,那時的阿里才剛剛起步,支付業務尚未成型,一個直接靠近交易鏈條的平臺卻始終沒有衍生出自己的支付體系,以至于現在金融業務板塊沒有支撐點;2014年左右共享出行風雨欲來,連接機場、酒店場景的業務缺口顯而易見,可愣是滴滴壟斷已成定局,攜程的打車業務才不緊不慢地上場。

互聯網商業波譎云詭,華為因危機意識而日漸強大,騰訊時時懼怕看不見的對手,攜程則剛好相反,這實在是不太像一個20年“老兵”應有的狀態。

它安逸的不像一個“能打”的公司,可它偏偏又屹立了20年。

攜程優秀但不強大

作為一個行業巨頭,其實攜程的商業表現足夠優秀。2013年-2018年,攜程非美國通用會計準則下的凈利潤從14.36億元增長到43.12億元,年復合增長率達24.6%。2013年9月30日到現在,公司市值從75.83億美元增長到165.6億美元,增長118%。穩固的護城河不僅使攜程坐擁在線旅游的紅利,關鍵是能打壓同一賽道的任何對手。

2013年OTA大戰結束,業內流傳一句話:所有中國在線旅游的創業者跟梁建章生在一個時代,是最大的悲劇。

而且即使是現在,我們也看到美團酒旅事業部和攜程還存在較難逾越的差距。2017年攜程住宿業務收入97.1億,同比增長32.8%,美團酒旅預訂收入27.1億,同比增長91.3%。這主要得益于攜程在高端用戶和金牌酒店的常年積累。

不過,在如今這個相互爭搶、遇強則強的競爭形勢下,優秀不等于強大。

左為2015年互聯網百強名單,右為2019年互聯網百強名單

參考2015年和2019年中國互聯網企業100強的榜單,我們可以清楚地看見,攜程從第九名跌落至第16位,與之一同排位下滑的公司還有搜狐、唯品會、優酷土豆等公司,而這些公司恰恰是近幾年來輿論唱衰的重點對象。一個更危險的信號是,不管企業業績如何增收,二級市場對他們已經失去想象力,所以其股價長期陰霾,而攜程可能已有預兆。

9月10日,攜程發布公布截至6月30日第二季度的財務業績。凈營業收入達87億元人民幣,同比增長19%;營業利潤為13億元人民幣,同比增長84%,均超過華爾街此前預期。但隨即美股盤后攜程股價一度下跌超9%,最終跌幅超4.98%。

同時,榜單還顯示,取而代之的正是美團、字節跳動、拼多多等新興行業巨頭,他們用更短的時間實現了比攜程更高的營收和市值,將這個老牌互聯網公司推向一個尷尬的境地。

正如攜程的一位獨立董事在2013年競爭危機后所說,“這些年,攜程過的太舒服了”,只是可能他也沒想到,危機一過,攜程繼而又陷入了舒適狀態。別人拼刺刀時它作壁上觀,別人跨界時它置若罔聞,攜程以為深耕旅游業務便可高筑壁壘,孰不知商業邏輯早已一變再變。縱觀其它垂直領域的行業巨頭,其實沒幾個過得好的。

攜程已經二十歲,二十弱冠、以示成人,可其服務水平、企業理念和戰斗力著實不像一個成熟互聯網公司的狀態。梁建章獨特的學者氣息帶給攜程溫和的企業色彩,卻讓其忘記如何舞刀弄槍。

而攜程的安逸,也有可能成為別人的機會。

歪道道,獨立撰稿人,互聯網與科技圈深度觀察者。同名微信公眾號:歪道道(wddtalk)。謝絕未保留作者相關信息的任何形式的轉載。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。