以利換量,石頭科技昌敬走了雷軍的老路觀點(diǎn)

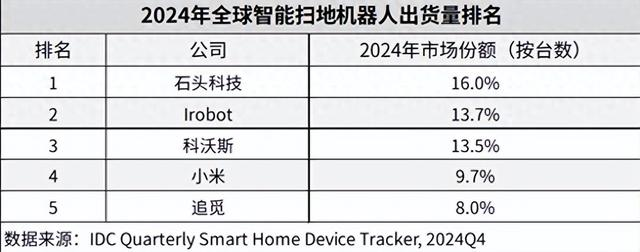

2025年3月,石頭科技再次登頂全球掃地機(jī)器人市場(chǎng)的榜首,但財(cái)報(bào)中的另一組數(shù)字,同樣讓市場(chǎng)皺眉。IDC數(shù)據(jù)顯示,石頭科技以16%的銷(xiāo)量份額和22.3%的銷(xiāo)額份額,拿下全球“雙冠王”,出貨量同比增長(zhǎng)20.7%,成為行業(yè)唯一正增長(zhǎng)的頭部玩家。

在智能家居的戰(zhàn)場(chǎng)上,沒(méi)有永恒的王者,只有不斷進(jìn)化的生存者。

內(nèi)容/一白

編輯/詠鵝

校對(duì)/莽夫

2025年3月,石頭科技再次登頂全球掃地機(jī)器人市場(chǎng)的榜首,但財(cái)報(bào)中的另一組數(shù)字,同樣讓市場(chǎng)皺眉。IDC數(shù)據(jù)顯示,石頭科技以16%的銷(xiāo)量份額和22.3%的銷(xiāo)額份額,拿下全球“雙冠王”,出貨量同比增長(zhǎng)20.7%,成為行業(yè)唯一正增長(zhǎng)的頭部玩家。

但翻開(kāi)財(cái)報(bào):2024年?duì)I收119.27億元,同比增長(zhǎng)37.82%,凈利潤(rùn)卻同比下降3.42%,扣非凈利潤(rùn)連續(xù)下滑。銷(xiāo)售費(fèi)用激增46%至營(yíng)收的22.3%,研發(fā)投入占比僅6.4%——這讓人不禁追問(wèn):石頭科技的“雙冠王”,究竟是技術(shù)驅(qū)動(dòng)的高端突圍,還是營(yíng)銷(xiāo)堆砌的泡沫盛宴?

高增長(zhǎng)的代價(jià)

“量增利減”

石頭科技的故事始于一場(chǎng)“以利潤(rùn)換市場(chǎng)”的豪賭。2024年,這家公司以37.82%的營(yíng)收增速?zèng)_進(jìn)“百億俱樂(lè)部”,全年收入達(dá)119.27億元,其中第四季度營(yíng)收同比暴漲65.94%至49.2億元,創(chuàng)下2021年以來(lái)的最高單季增速。

然而,這份亮眼的成績(jī)單背后,凈利潤(rùn)卻同比下降3.42%,扣非凈利潤(rùn)跌幅更深達(dá)11%。這種“量增利減”的背離,揭示了石頭科技高速增長(zhǎng)背后的結(jié)構(gòu)性矛盾。

石頭科技的營(yíng)收神話建立在“價(jià)格戰(zhàn)”與“渠道閃電戰(zhàn)”的雙重策略上。2024年下半年,公司通過(guò)“老品降價(jià)、減配促銷(xiāo)”等方式搶占市場(chǎng)份額。

以Q7 Max系列為例,Q7 Max Plus的標(biāo)價(jià)為569歐元,實(shí)際售價(jià)可降至419歐元,降幅達(dá)26%-27%。這種策略在短期內(nèi)成效顯著:國(guó)內(nèi)線上渠道銷(xiāo)額同比增長(zhǎng)104%,2000-5000元價(jià)格段市占率穩(wěn)居第一梯隊(duì);北美市場(chǎng)與Target、BestBuy等深度綁定,布局了超2000家體驗(yàn)終端。

但代價(jià)同樣沉重。2024年全球掃地機(jī)器人均價(jià)上漲7.6%,而石頭科技部分產(chǎn)品價(jià)格逆向下跌,導(dǎo)致其毛利率同比下降4.72個(gè)百分點(diǎn)。

更嚴(yán)峻的是,價(jià)格戰(zhàn)引發(fā)行業(yè)惡性競(jìng)爭(zhēng)——科沃斯、追覓大幅降價(jià),其中科沃斯凈利率跌至6%,行業(yè)盈利空間持續(xù)收窄。

開(kāi)源證券家電首席分析師呂明明指出:“由于石頭科技犧牲短期利潤(rùn)以換取市場(chǎng)份額,導(dǎo)致利潤(rùn)下降。”但把時(shí)間線拉長(zhǎng),這種策略的可持續(xù)性要打個(gè)大問(wèn)號(hào)。

盡管石頭科技宣稱(chēng)“技術(shù)立命”,但其研發(fā)投入占比已連續(xù)三年下滑:2021-2023年研發(fā)費(fèi)用率分別為7.55%、7.37%、7.15%,2024年前三季度的研發(fā)費(fèi)用率為6.42%,與銷(xiāo)售費(fèi)用占比持平。

與之形成對(duì)比的是,追覓科技的研發(fā)費(fèi)用占銷(xiāo)售額的7%以上,研發(fā)人員占比高達(dá)60%,科沃斯則押注AI視覺(jué)導(dǎo)航技術(shù),推出毫米級(jí)避障功能。

技術(shù)短板直接反映在產(chǎn)品競(jìng)爭(zhēng)力上。

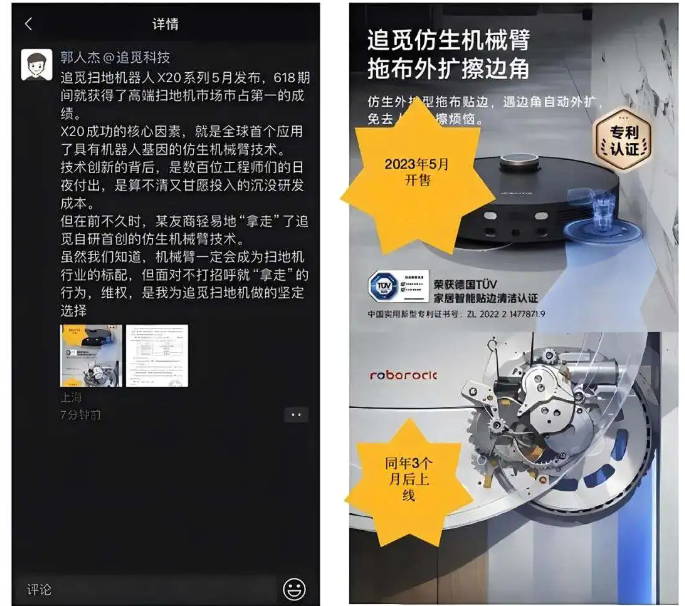

2024年,石頭科技陷入15起專(zhuān)利訴訟,其中13起涉及侵權(quán)。追覓科技公開(kāi)指責(zé)其仿生機(jī)械臂技術(shù)涉嫌抄襲,其中國(guó)區(qū)副總經(jīng)理郭人杰曾在朋友圈曬出專(zhuān)利侵權(quán)警告函,明確指出石頭科技涉嫌侵權(quán)。

為支撐增長(zhǎng)敘事,石頭科技并沒(méi)有把資源砸在研發(fā)上,轉(zhuǎn)而將營(yíng)銷(xiāo)火力拉滿。2024年前三季度銷(xiāo)售費(fèi)用激增46%至15.64億元,占營(yíng)收22.3%,遠(yuǎn)超行業(yè)平均水平。其策略包括:簽約頂流明星肖戰(zhàn)代言;在TikTok、Instagram發(fā)起“掃地機(jī)器人換裝挑戰(zhàn)”;甚至豪擲千萬(wàn)美元在迪拜哈利法塔投放裸眼3D廣告。

然而,流量狂歡未能轉(zhuǎn)化為用戶忠誠(chéng)度。黑貓投訴平臺(tái)顯示,2024年石頭科技累計(jì)投訴量超700條,主要集中在漏水、噪音和售后服務(wù)等問(wèn)題。一位消費(fèi)者憤怒留言:“花5000元買(mǎi)的G20S Ultra,避障能力還不如千元機(jī),客服竟建議我‘手動(dòng)清理障礙物’。”

當(dāng)國(guó)內(nèi)市場(chǎng)的口碑裂痕逐漸顯現(xiàn)時(shí),石頭科技選擇將目光投向更廣闊的海外戰(zhàn)場(chǎng)——但這場(chǎng)全球化遠(yuǎn)征,卻讓另一組矛盾浮出水面。

全球化擴(kuò)張的“隱痛”

一場(chǎng)未完成的品牌遠(yuǎn)征

石頭科技的出海始于一場(chǎng)精準(zhǔn)的渠道卡位戰(zhàn)。2018年,它通過(guò)亞馬遜低調(diào)試水歐美市場(chǎng),憑借算法優(yōu)勢(shì)打開(kāi)缺口;2020年進(jìn)駐BestBuy,用“線下體驗(yàn)+線上購(gòu)買(mǎi)”模式滲透中產(chǎn)家庭;截至2024年,石頭科技已入駐1400家Target門(mén)店,覆蓋全美超700個(gè)城市。

石頭科技的全球化敘事充滿張力。財(cái)報(bào)顯示,2019年至2023年,石頭科技海外市場(chǎng)收入連續(xù)五年大增,業(yè)務(wù)占比從2019年的不足14%飆至2023年的49%。2024上半年達(dá)到22.94億元,占總營(yíng)收比進(jìn)一步增至51.95%,儼然成為拉動(dòng)企業(yè)業(yè)績(jī)?cè)鲩L(zhǎng)的重要引擎。

而石頭科技打開(kāi)海外市場(chǎng)的路徑依然靠的是“量增利減”。以韓國(guó)市場(chǎng)為例,GfK韓國(guó)家電市場(chǎng)2024年報(bào)告顯示,2024年石頭科技市占率超過(guò)50%,但消費(fèi)者主要將其視為“性價(jià)比之選”。在中東市場(chǎng),石頭科技GMV增長(zhǎng)75%,但80%的銷(xiāo)量來(lái)自售價(jià)低于300美元的低端機(jī)型。

2024年,這家公司首次實(shí)現(xiàn)境外營(yíng)收占比超51%,在德國(guó)、韓國(guó)等12個(gè)國(guó)家拿下市場(chǎng)第一,海外門(mén)店數(shù)量突破2000家。但也是在同一年,石頭科技在德國(guó)市場(chǎng)因追覓科技的專(zhuān)利指控而被禁止銷(xiāo)售,導(dǎo)致產(chǎn)品下架,錯(cuò)失商機(jī)不說(shuō),對(duì)品牌聲譽(yù)也造成了不可逆的影響。

還有一個(gè)不容忽視的現(xiàn)實(shí)是,石頭科技的供應(yīng)鏈結(jié)構(gòu)高度依賴(lài)國(guó)內(nèi)生產(chǎn)。截至2024年底,石頭科技所有產(chǎn)能均位于中國(guó),沒(méi)有任何海外工廠,海外零工廠布局使企業(yè)在地緣沖突中幾無(wú)緩沖空間。

在美國(guó)市場(chǎng),掃地機(jī)器人面臨新的關(guān)稅政策風(fēng)險(xiǎn),2024年,美國(guó)貿(mào)易代表辦公室(USTR)重新審議對(duì)華進(jìn)口關(guān)稅,家電行業(yè)成為重點(diǎn)關(guān)注領(lǐng)域,如果未來(lái)關(guān)稅政策收緊,石頭科技將難以在短時(shí)間內(nèi)調(diào)整供應(yīng)鏈,從而影響其海外市場(chǎng)競(jìng)爭(zhēng)力。

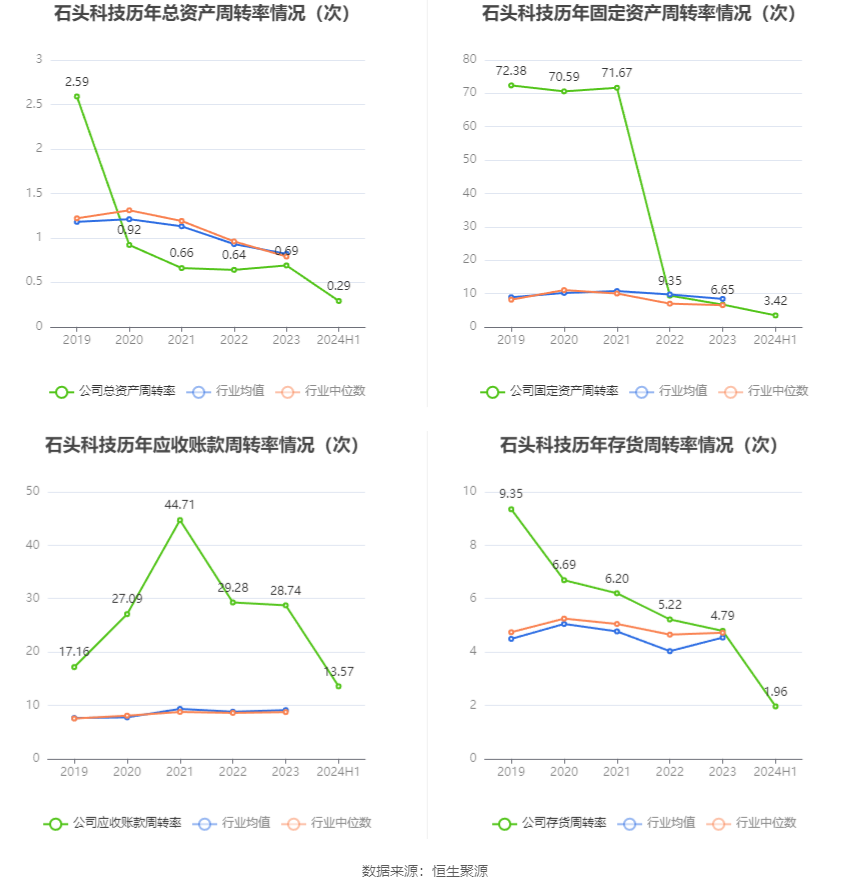

這種供應(yīng)鏈困境在存貨周轉(zhuǎn)數(shù)據(jù)上也有所體現(xiàn)。2024年上半年,石頭科技存貨同比增長(zhǎng)51.4%至11.5億元,前三季度存貨進(jìn)一步攀升至17.19億元,存貨周轉(zhuǎn)率由去年的3.22次下降至2.44次,去庫(kù)存壓力顯著增加。

而同期,石頭科技的應(yīng)收賬款大幅增長(zhǎng)402.1%,短期償付壓力上升,這種供應(yīng)鏈和財(cái)務(wù)結(jié)構(gòu)的變化,使其在全球市場(chǎng)的擴(kuò)張策略面臨著更大的不確定性。

“頭雁”的生態(tài)困境

技術(shù)護(hù)城河的消逝與資本信任危機(jī)

石頭科技的困境,本質(zhì)上是中國(guó)科技企業(yè)“規(guī)模優(yōu)先”發(fā)展模式的縮影。其策略在增量市場(chǎng)尚可奏效——憑借國(guó)內(nèi)“以舊換新”政策紅利和海外渠道擴(kuò)張,但在存量競(jìng)爭(zhēng)時(shí)代,缺乏技術(shù)壁壘的企業(yè)極易陷入“增長(zhǎng)陷阱”。

與此同時(shí),技術(shù)的迭代速度也在放緩。2024年,石頭科技將研發(fā)費(fèi)用和資源分散至多個(gè)新品類(lèi),包括擦窗機(jī)器人和洗衣機(jī)等。

而且隨著行業(yè)競(jìng)爭(zhēng)加劇,各品牌在避障、導(dǎo)航、清潔能力等核心技術(shù)上的突破趨于一致,例如,石頭科技、科沃斯和追覓科技均采用了AI視覺(jué)避障技術(shù)和激光雷達(dá)導(dǎo)航技術(shù),這種同質(zhì)化趨勢(shì)導(dǎo)致行業(yè)內(nèi)技術(shù)迭代速度放緩,行業(yè)技術(shù)差距逐漸收窄。

資本市場(chǎng)的耐心也在消退。實(shí)控人昌敬在業(yè)績(jī)高點(diǎn)持續(xù)減持,累計(jì)套現(xiàn)近9億元,引發(fā)投資者對(duì)管理層長(zhǎng)期投入的質(zhì)疑;2024年三季報(bào)發(fā)布后,股價(jià)出現(xiàn)顯著下跌,券商研報(bào)的樂(lè)觀預(yù)期與散戶的觀望態(tài)度形成割裂。

雖然石頭科技也有努力突圍,但還遠(yuǎn)遠(yuǎn)不夠,石頭科技需要做出根本性的變革,研發(fā)投入重回高位,專(zhuān)利糾紛的解決需要更開(kāi)放的創(chuàng)新生態(tài),而非被動(dòng)應(yīng)對(duì)訴訟;治理透明度的提升則是重建資本市場(chǎng)信任的關(guān)鍵。

結(jié)尾:中國(guó)制造的臨界點(diǎn)

石頭科技的“雙冠王”,是中國(guó)制造業(yè)轉(zhuǎn)型升級(jí)的典型樣本。它證明了技術(shù)溢價(jià)的可能性,也暴露了高速增長(zhǎng)下的結(jié)構(gòu)性矛盾——過(guò)度依賴(lài)營(yíng)銷(xiāo)、生態(tài)化能力缺失、全球化隱痛。

未來(lái)五年,若它能將技術(shù)優(yōu)勢(shì)轉(zhuǎn)化為標(biāo)準(zhǔn)話語(yǔ)權(quán),重構(gòu)研發(fā)與利潤(rùn)的平衡,或許能真正跨越從“單品冠軍”到“生態(tài)領(lǐng)袖”的鴻溝。反之,則可能成為另一個(gè)“創(chuàng)新者窘境”的注腳。

這場(chǎng)博弈的結(jié)局,不僅關(guān)乎一家企業(yè)的命運(yùn),更將定義中國(guó)高端制造全球化的敘事邏輯。而在智能家居的戰(zhàn)場(chǎng)上,沒(méi)有永恒的王者,只有不斷進(jìn)化的生存者。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為T(mén)MT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。