起底興業(yè)銀行2024:10萬億帝國的危險(xiǎn)裂縫觀點(diǎn)

當(dāng)杠桿游戲翻開興業(yè)銀行2024年報(bào)的開篇十幾頁,董事長、行長致辭,無論是語言還是板式都非常漂亮、得體——不愧是坐擁10.51萬億總資產(chǎn)的金融帝國。

撰文|桿姐

編輯|愛麗絲

就像一場精心編排的金融舞臺(tái)劇。

當(dāng)杠桿游戲翻開興業(yè)銀行2024年報(bào)的開篇十幾頁,董事長、行長致辭,無論是語言還是板式都非常漂亮、得體——不愧是坐擁10.51萬億總資產(chǎn)的金融帝國。

但如果細(xì)看這份長達(dá)388頁的成績單,除了帝國頭頂?shù)墓猸h(huán),或許你和我一樣還會(huì)看到另一個(gè)興業(yè)銀行。里面藏著銀行業(yè)最真實(shí)的焦慮:這是一場規(guī)模與質(zhì)量、短期利益與長期生存的終極博弈。

1、撕開營、利“雙增”的裂縫

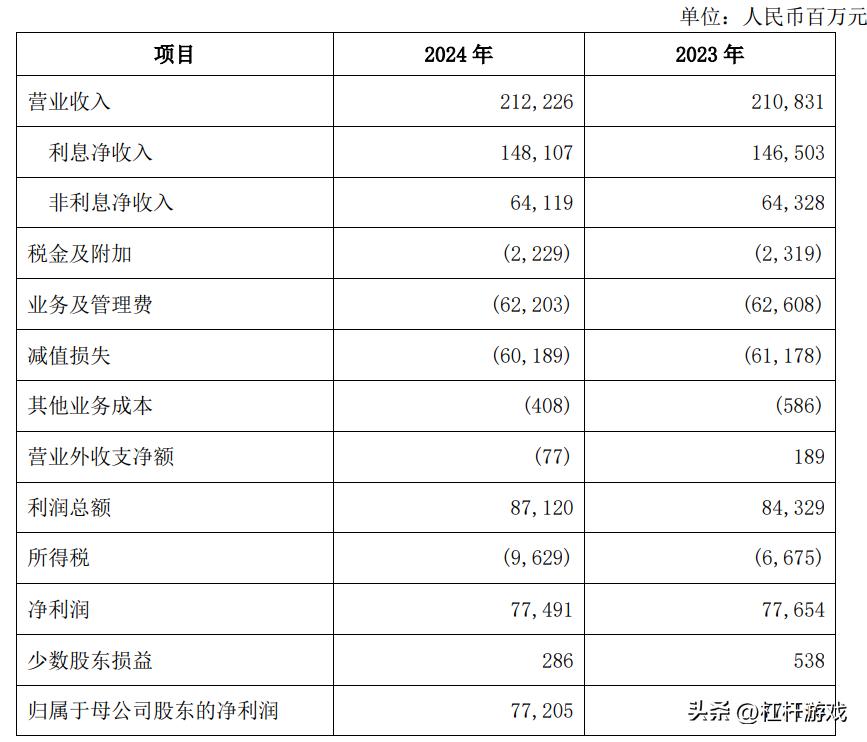

2024年,興業(yè)銀行實(shí)現(xiàn)營業(yè)收入2,122.26億元,同比增長0.66%,增速由上一年的-15.61%轉(zhuǎn)正。歸屬凈利潤同樣由負(fù)轉(zhuǎn)正:從2023年的-15.61%回升至+0.12%。

樂觀的人看到的是興業(yè)銀行營、利雙增,有企穩(wěn)趨勢。悲觀的人則看到2023年跌幅那么深,基數(shù)相對(duì)低了之后漲幅還并不亮眼。

因?yàn)閺哪壳埃ń刂?025年3月29日)A股已披露年報(bào)的23家銀行來看,興業(yè)銀行的營收同比漲幅排在第15位,凈利潤同比漲幅排名倒數(shù)第三位。

拆分來看,2024年興業(yè)銀行利息凈收入1,481.07億元,較2023年增長1.09%;但非利息凈收入略有下滑,從上一年的643.28億元降至641.19億元,降幅0.32%。

這方面興業(yè)銀行和招商銀行完全相反。前者是2024年凈利息收入下滑1.58%,非利息凈收入上升1.41%。

進(jìn)一步拆解杠桿游戲發(fā)現(xiàn),興業(yè)銀行的利息凈收入上升主要因?yàn)槔⒅С鰷p少較明顯,從上一年的2025.76億元減少到1957.28億元,下降68.48億;利息收入則降幅略小,從上一年的3490.79億元降至3438.35億元,降幅52.44億。

2024年興業(yè)銀行凈利差1.56%,同比下降10個(gè)基點(diǎn);凈息差1.82%,同比下降11個(gè)基點(diǎn)。

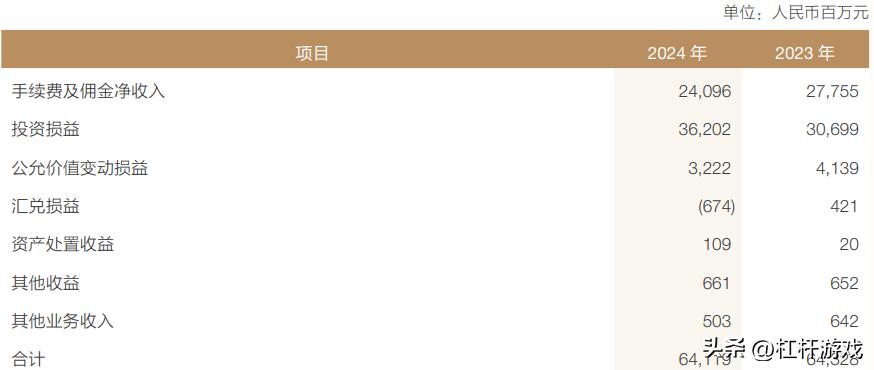

對(duì)于非息凈收入下滑,興業(yè)銀行稱是因?yàn)槭鼙kU(xiǎn)“報(bào)行合一”等監(jiān)管政策因素影響,手續(xù)費(fèi)凈收入下降。

上圖披露數(shù)據(jù)顯示,2024年興業(yè)銀行手續(xù)費(fèi)及傭金凈收入同比下滑36.59億元為240.96億元,可見數(shù)字化對(duì)中間業(yè)務(wù)的賦能尚未突破臨界點(diǎn)。

利潤方面,從圖表里其實(shí)可以看到,興業(yè)銀行的整體凈利潤其實(shí)是略有下滑的:從2023年的776.54億元降至774.91億元。但因?yàn)樯贁?shù)股東損益的減少,導(dǎo)致歸母凈利潤看起來增加。

如此來看,營、利雙增背后,無法遮蔽的是興業(yè)銀行增長動(dòng)力不足,傳統(tǒng)中間業(yè)務(wù)全面萎縮的現(xiàn)實(shí)。

2、房地產(chǎn)隱憂

再來看具體業(yè)務(wù)情況。

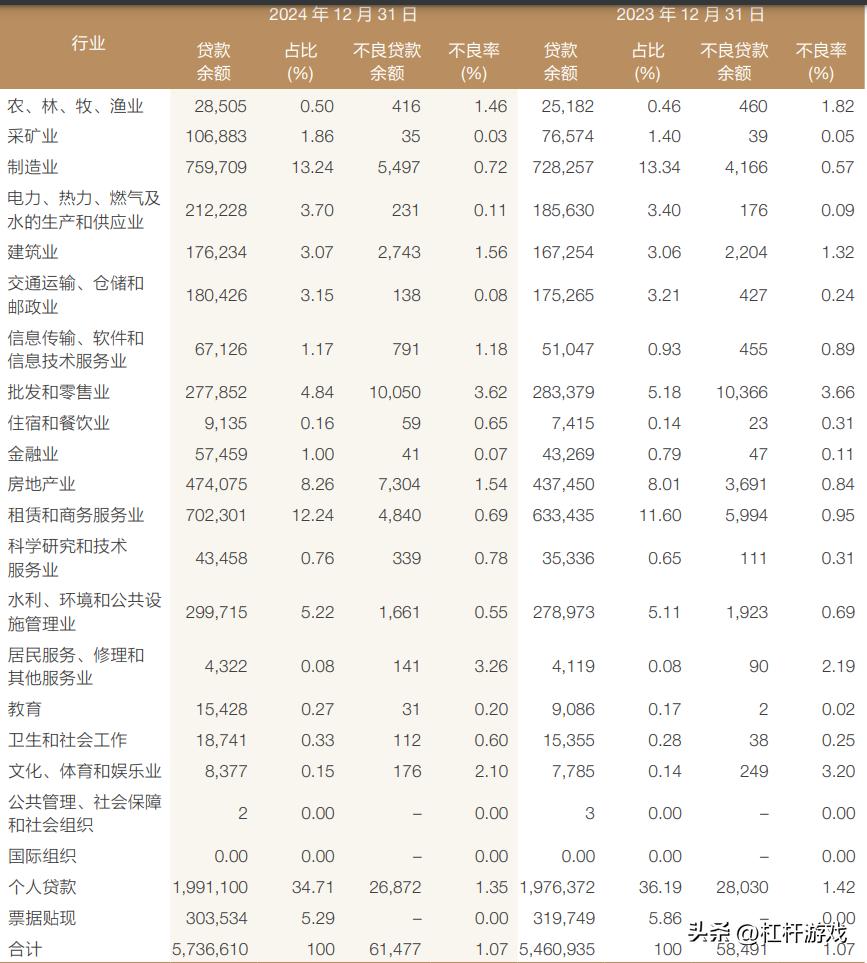

企業(yè)金融業(yè)務(wù)作為興業(yè)銀行的傳統(tǒng)強(qiáng)項(xiàng),2024年繼續(xù)發(fā)揮著壓艙石的作用。企金客戶總量153.55萬戶,較上年末增加13.41萬戶;本外幣對(duì)公貸款余額34,444.92億元,較上年末增加2,764.71億元,增長8.73%。

然而,房地產(chǎn)行業(yè)的持續(xù)調(diào)整給企業(yè)金融業(yè)務(wù)帶來了不小的挑戰(zhàn)。部分高負(fù)債房地產(chǎn)客戶的風(fēng)險(xiǎn)進(jìn)一步釋放,導(dǎo)致關(guān)注類貸款余額和占比上升。

截至報(bào)告期末,興業(yè)銀行對(duì)公房地產(chǎn)融資余額7,451.85億元,較上年末增加550.39億元,主要是加大對(duì)產(chǎn)業(yè)園區(qū)、城市更新等領(lǐng)域支持力度。不良資產(chǎn)率3.89%,較上年末上升0.85個(gè)百分點(diǎn)。

2024年,興業(yè)銀行房地產(chǎn)不良貸款率也上升明顯,從上一年的0.84%升至1.54%。貸款余額從上一年的4374.5億元增加到4740.75億元。

這表明,盡管興業(yè)銀行在房地產(chǎn)領(lǐng)域的風(fēng)險(xiǎn)防控上采取了積極措施,但行業(yè)整體下行的壓力仍然難以完全規(guī)避。

另外杠桿游戲注意到,除了房地產(chǎn),興業(yè)銀行的另一大貸款主要行業(yè)制造業(yè)不良率也上升了:從上一年的0.57%增至0.72%。

2024年興業(yè)銀行個(gè)人貸款不良率在下降,從1.42%降至1.35%,但如上圖所示,其個(gè)人住房及商用房貸款的不利貸款率也在上升。

有意思的是,該行在年報(bào)中強(qiáng)調(diào)“前瞻性計(jì)提”,卻在對(duì)公房地產(chǎn)融資領(lǐng)域撥備計(jì)提比例為 4.99%,要知道其融資不良率為3.89%。

3、區(qū)域性風(fēng)險(xiǎn)

資產(chǎn)質(zhì)量整體來看,興業(yè)銀行還是穩(wěn)的:不良貸款率和上一年持平,撥備覆蓋率、撥貸比雖有下滑但還是在合理水平,資本充足率、一級(jí)資本充足率略有提高。

地方政府債務(wù)方面,興業(yè)銀行通過專項(xiàng)債置換累計(jì)壓降業(yè)務(wù)敞口390億元,回?fù)軠p值約19億元。

截至報(bào)告期末,興業(yè)銀行地方政府融資平臺(tái)債務(wù)余額1,043.47億元,較上年末減少572.44億元;不良資產(chǎn)余額40.83億元,較上年末增加0.11億元;不良資產(chǎn)率3.91%,較上年末上升1.39個(gè)百分點(diǎn)。

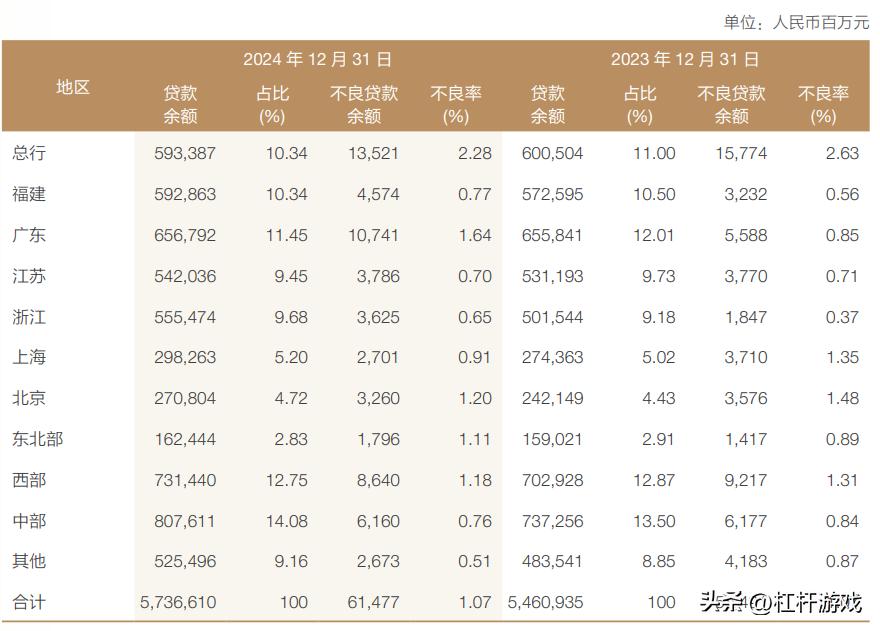

值得注意的是部分區(qū)域的不良率。如下圖,杠桿游戲通過興業(yè)銀行2024年區(qū)域貸款數(shù)據(jù),看到其風(fēng)險(xiǎn)分布的“明雷”與“暗雷”。

廣東:不良率增長“風(fēng)暴眼”。2024年興業(yè)銀行在廣東的不良貸款激增92%,不良余額從55.88億飆升至107.41億,不良率從0.85%跳漲至1.64%,增速接近翻倍。

廣東作為經(jīng)濟(jì)大省,貸款余額占比11.45%卻貢獻(xiàn)了約17.5%的不良貸款,或與當(dāng)?shù)胤康禺a(chǎn)項(xiàng)目(尤其民營房企)、外貿(mào)企業(yè)壞賬集中暴露有關(guān)?

若廣東風(fēng)險(xiǎn)未有效遏制,可能引發(fā)區(qū)域性信用危機(jī)連鎖反應(yīng)。

再就是浙江,這里是隱形風(fēng)險(xiǎn)的“加速器”。不良率翻倍從0.37%升至0.65%,不良余額增長96%,遠(yuǎn)超貸款增速10.7%。

浙江民營經(jīng)濟(jì)活躍,這兩年中小企業(yè)怎么樣杠桿游戲不便多談,總而言之中小企業(yè)貸款、消費(fèi)金融風(fēng)險(xiǎn)可能加速釋放,需警惕擔(dān)保鏈斷裂風(fēng)險(xiǎn)。

還有東北,該區(qū)域不良率跳升25%:從0.89%升至1.11%。雖絕對(duì)值不高,但折射東北地區(qū)經(jīng)濟(jì)復(fù)蘇乏力,傳統(tǒng)制造業(yè)、國企債務(wù)風(fēng)險(xiǎn)傳導(dǎo)至銀行端。

東北人口流出、產(chǎn)業(yè)轉(zhuǎn)型滯后,貸款質(zhì)量改善難度也高于其他區(qū)域。

綜上,當(dāng)銀行業(yè)步入“資產(chǎn)質(zhì)量出清年”,興業(yè)銀行的10萬億帝國亦正站在命運(yùn)的十字路口。未來能否在 "規(guī)模與質(zhì)量"" 創(chuàng)新與風(fēng)控 "之間找到平衡點(diǎn),將決定這家股份制銀行是繼續(xù)書寫傳奇。

或許正如其年報(bào)中那句“向全球拓展、向科技突破”的宣言。在監(jiān)管趨嚴(yán)、競爭加劇的新時(shí)代,唯有真正的戰(zhàn)略定力與破局智慧,才能讓這艘巨輪駛過暗礁密布的險(xiǎn)灘。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。