老將戴煒臨危受命,北京銀行能否奪回「失地」?觀點

反映到股價和市值上,北京銀行上市多年,一直未曾突破上市當(dāng)年的高點,投資者用腳投票的背后,是這家老牌城商行難以掩飾的“成長焦慮”。

作者:高藤

原創(chuàng):深眸財經(jīng)

2024年,中國銀行業(yè)整體陷入低增長、低息差、低盈利的調(diào)整周期,區(qū)域性銀行壓力尤為顯著。國家金融監(jiān)督管理總局?jǐn)?shù)據(jù)顯示,城商行凈息差在各類商業(yè)銀行中持續(xù)“墊底”。

在利率市場化、區(qū)域經(jīng)濟分化和金融嚴(yán)監(jiān)管的多重夾擊下,城商行分化日益加劇。

部分頭部城商行憑借零售轉(zhuǎn)型和科技賦能實現(xiàn)估值躍升,而另一些則陷入增長乏力的泥潭,曾長期穩(wěn)坐城商行頭把交椅的北京銀行,也開始顯露出“疲態(tài)”。

反映到股價和市值上,北京銀行上市多年,一直未曾突破上市當(dāng)年的高點,投資者用腳投票的背后,是這家老牌城商行難以掩飾的“成長焦慮”。

01

“一哥”寶座不穩(wěn)

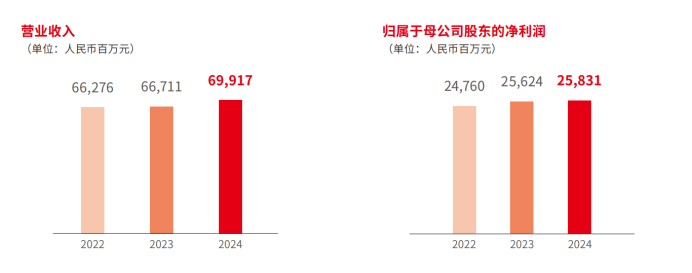

去年全年,北京銀行實現(xiàn)營業(yè)收入699.17億元,同比增長4.81%;實現(xiàn)歸母凈利潤258.31億元,同比增長0.81%。

營收增速達到了近五年來最高,可就是這樣一份看起來質(zhì)量頗高的“成績單”,投資者似乎并不“買賬”,其癥結(jié)在于三重壓力的集中爆發(fā)。

(圖源:北京銀行財報)

首先是業(yè)績增速掉隊。2024年,江蘇銀行實現(xiàn)營業(yè)收入808.15億元,同比增長8.78%;歸屬于上市公司股東的凈利潤318.43億元,同比增長10.76%;歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤314.64億元,同比增長11.40%,全面超越北京銀行。

更值得一提的,今年,寧波銀行業(yè)績增長迅速,凈利潤已經(jīng)超過北京銀行。北京銀行的盈利能力和增長潛力明顯不足,難以滿足投資者對高回報的期待。

其次,規(guī)模優(yōu)勢縮水,北京銀行的“一哥”地位開始被動搖。

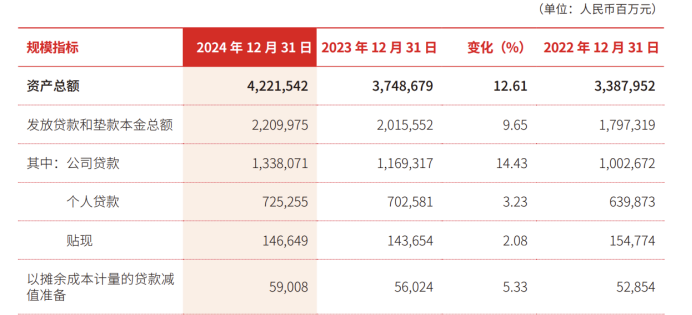

截至報告期末,北京銀行資產(chǎn)總額42215.42億元,較年初增長12.61%。對比來看,江蘇銀行資產(chǎn)總額為39518.14億元,較上年末增長16.12%。

(圖源:北京銀行財報)

客觀來說,北京銀行資產(chǎn)規(guī)模仍大于江蘇銀行,但增速卻明顯落后,如按此增速,北京銀行資產(chǎn)規(guī)模“一哥”的地位也很快會被江蘇銀行超越。

并且還需注意的是,北京銀行集團口徑下資本充足率、一級資本充足率、核心一級資本充足率分別為13.06%、11.97%、8.95%,較上年末分別下降0.31個百分點、0.21個百分點、0.26個百分點。

核心一級資本充足率的下降,意味著銀行在應(yīng)對風(fēng)險時的緩沖墊變薄,一旦面臨經(jīng)濟下行等風(fēng)險,銀行的抗風(fēng)險能力將受到嚴(yán)峻考驗,這也會引發(fā)投資者對銀行未來發(fā)展的擔(dān)憂。

最后也是最重要的一點則是關(guān)于不良率,畢竟,不良貸款對銀行資產(chǎn)質(zhì)量和盈利能力有著直接的影響。不良貸款的增加會導(dǎo)致銀行資產(chǎn)減值損失增加,利潤減少。如果不良貸款率持續(xù)上升,還可能引發(fā)銀行的流動性風(fēng)險,威脅到銀行的生存和發(fā)展。

據(jù)財報數(shù)據(jù)顯示,截至2024年末,北京銀行不良貸款率為1.31%,較年初下降0.01個百分點;撥備覆蓋率為208.75%,較上年末下降8.03個百分點。

但投資者對不良率的關(guān)注重點不僅僅在于其數(shù)值的高低,更在于不良率的真實性和可持續(xù)性。

此前就有業(yè)內(nèi)人士發(fā)現(xiàn),在北京銀行不良率下降的同時,關(guān)注類貸款余額及占比也呈現(xiàn)逐漸上升的情況。2021—2023年,北京銀行的關(guān)注類貸款余額分別為247.24億元、289.7億元、358.47億元,占比分別為1.48%、1.61%、1.78%。

作為銀行不良貸款的 “蓄水池”,其規(guī)模和占比的不斷攀升,難免會讓投資者懷疑北京銀行是否尚未完全消除潛在的不良貸款風(fēng)險,將一部分不良貸款藏在了關(guān)注類貸款之中。

業(yè)績增速掉隊、規(guī)模優(yōu)勢縮水,北京銀行正面臨規(guī)模敘事失效與價值重估挑戰(zhàn)的雙重夾擊。

02

零售業(yè)務(wù)難挑“大梁”?

被江蘇銀行、寧波銀行這兩個曾經(jīng)的“追趕者”逐漸趕超,壓力大增下,北京銀行將翻盤的希望寄托在了零售業(yè)務(wù)上。

2022年3月,原北京市地方金管局局長霍學(xué)文“空降”至北京銀行擔(dān)任董事長一職。上任之初即提出北京銀行轉(zhuǎn)型“大零售、大運營、大科技”的戰(zhàn)略,開始精耕細(xì)作,推出兒童金融、養(yǎng)老金融豐富產(chǎn)品供給。

誠然,零售轉(zhuǎn)型確實能一定程度上改善北京銀行盈利情況。

從年報數(shù)據(jù)來看,北京銀行零售AUM達1.22萬億元,較年初增長1788億元,增幅17.25%,創(chuàng)轉(zhuǎn)型以來最佳業(yè)績;零售客戶數(shù)突破3070萬戶,較年初增長163萬戶。零售營業(yè)收入實現(xiàn)249.41億元,同比增長2.26%,全行貢獻36.97%,其中利息凈收入實現(xiàn)239.61億元,同比增長4.66%,占比提升2.48個百分點。

盡管取得了一定的成果,但北京銀行的零售業(yè)務(wù)依然面臨著諸多困境,難以撐起“大梁”。

一方面,隨著金融市場的不斷發(fā)展,零售業(yè)務(wù)領(lǐng)域的競爭日益激烈,市場飽和度越來越高。大型國有銀行憑借其廣泛的網(wǎng)點布局、雄厚的資金實力和強大的品牌影響力,在零售業(yè)務(wù)市場中占據(jù)著主導(dǎo)地位。

股份制銀行也紛紛加大在零售業(yè)務(wù)領(lǐng)域的投入,通過創(chuàng)新產(chǎn)品和服務(wù),吸引客戶資源。互聯(lián)網(wǎng)金融企業(yè)更是憑借其先進的技術(shù)和便捷的服務(wù),對傳統(tǒng)銀行的零售業(yè)務(wù)造成了巨大的沖擊。

在這樣的競爭環(huán)境下,北京銀行在零售業(yè)務(wù)產(chǎn)品方面存在著嚴(yán)重的同質(zhì)化問題。以其推出的兒童金融產(chǎn)品為例,雖然北京銀行積極響應(yīng)“兒童優(yōu)先原則”,推出“京螢計劃”兒童綜合金融服務(wù)方案,包括兒童特色借記卡“小京卡”、兒童存款產(chǎn)品“小京壓歲寶”和兒童俱樂部“京苗俱樂部”等 ,但這些產(chǎn)品與市場上其他銀行比如工商銀行、招商銀行推出的兒童金融產(chǎn)品相比,缺乏獨特的競爭優(yōu)勢。

此外,在產(chǎn)品功能、服務(wù)內(nèi)容和目標(biāo)客戶群體等方面,都存在著較高的相似度,難以滿足客戶多樣化的需求,無法在激烈的市場競爭中脫穎而出。

另一方面,內(nèi)控合規(guī)問題一直是北京銀行面臨的一大挑戰(zhàn),這對零售業(yè)務(wù)以及銀行整體運營都帶來了潛在風(fēng)險。

2023年6月,北京銀行就曾因小微企業(yè)劃型不準(zhǔn)確;收費政策執(zhí)行及整改不到位;房地產(chǎn)類業(yè)務(wù)違規(guī);地方政府融資管理不審慎等違規(guī)行為被處以4830萬元的巨額罰款。

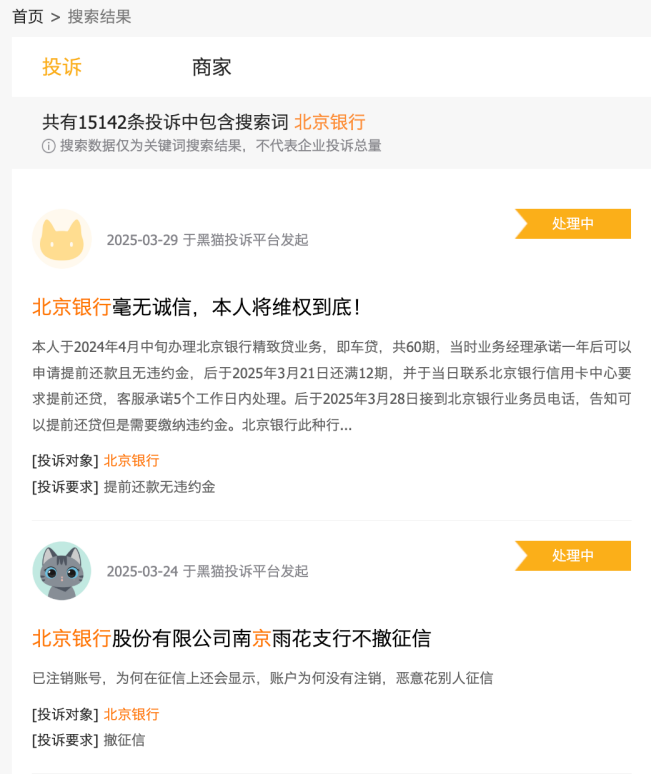

2024年,北京銀行的違規(guī)問題并未得到有效遏制,收到多張罰單,年內(nèi)被罰沒金額超過600萬。這些違規(guī)行為不僅損害了銀行的聲譽,還可能導(dǎo)致客戶對銀行的信任度下降,進而影響零售業(yè)務(wù)的發(fā)展。

(圖源:黑貓投訴)

另據(jù)黑貓投訴平臺顯示,北京銀行還因不撤征信、虛假宣傳、暴力催收等屢屢被投訴,這些都反映出北京銀行在零售信貸業(yè)務(wù)的風(fēng)險控制和合規(guī)管理方面存在漏洞,不僅影響了客戶體驗,還可能引發(fā)監(jiān)管部門的進一步調(diào)查和處罰,對銀行的形象和業(yè)務(wù)發(fā)展造成不利影響。

國有大行與股份行的市場擠壓、互聯(lián)網(wǎng)金融的降維打擊,令產(chǎn)品同質(zhì)化問題尤為凸顯;而屢次踩雷的合規(guī)風(fēng)暴與客戶投訴潮,更暴露出風(fēng)控體系與服務(wù)質(zhì)量的雙重短板,被寄予厚望的“大零售”戰(zhàn)略愈發(fā)顯露出理想與現(xiàn)實的落差。

03

結(jié)語

2025年初,北京銀行公布一項重大人事調(diào)整。原行長楊書劍因工作安排變動辭去行長職務(wù),副行長戴煒接棒,暫代履行行長職責(zé)。

回顧其過往履歷,戴煒有著較為豐富的分支行管理經(jīng)驗,曾先后擔(dān)任北京銀行長沙分行行長、城市副中心分行行長、北京分行行長。2017年8月至2023年5月間,戴煒擔(dān)任北京銀行行長助理,2023年5月起擔(dān)任該行副行長,直至本次代為履行行長職責(zé)。

如今,這位經(jīng)驗豐富的“老將”掌舵,能否助力北京銀行進一步完善風(fēng)險預(yù)警與防控機制,提升運營效率與服務(wù)質(zhì)量,帶領(lǐng)該行突破當(dāng)下困境,實現(xiàn)業(yè)績飛躍與轉(zhuǎn)型成功?即將發(fā)布的一季報或許能給出初步答案。只是,資本市場留給北京銀行調(diào)整與突破的耐心已經(jīng)不多了。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。