2019云計算觀察:百度智能云最兇猛 阿里云向左 騰訊云向右互聯網+

當下國內云計算市場未來三年增長空間還有3倍以上,不管是阿里云、騰訊云還是百度智能云,在AI服務產業的過程中。

文|吳俊宇

前麥肯錫資深合伙人理查德·福斯特在《進攻者的優勢》一書中提到:

企業界向來都有進攻者和防守者,只有不斷的進攻,懂得運用新方法,去挑戰極限才可能有新的轉變。進攻者的關鍵可能在于技術優勢,不斷擴展自己的思路。

7月3日,百度AI開發者大會上,云+AI貫穿全場,成了新的主旋律。新主角百度智能云壓軸亮相,正通過“云+AI”成為云計算市場的“進攻者”。

(百度創始人、董事長兼首席執行官李彥宏)

在剛剛過去的上半年,百度智能云發展迅猛。

國內云廠商中單季度營收突破10億用時最短。IDC發布的《中國公有云服務市場(2018下半年)跟蹤》報告顯示,PaaS層面百度智能云營收同比增速超過410%,所有廠商中增長最快,坐穩國內云服務商第一陣營。

市場份額排名一個季度提升一位。在2018年第四季度為國內第五,在2019年第一季度已成為國內第四。目前穩居中國公有云市場第一陣營。云計算領域的專利申請量,在國內互聯網領域排名第一。

(百度副總裁、百度智能云總經理尹世明)

從2019年國內外接連幾個全球性AI開發者大會來看,云計算和AI落地應用成為最重要的亮點。

微軟全球開發者大會Build 2019以Azure為重頭戲,貫穿始終,Azure云服務的最新進展和全新平臺架構均為全場最大看點;2019谷歌I/O大會則把所有目光集中在了AI上,尤其是AI落地、AI向善更是推進AI逐步為人們提供服務。

百度、谷歌、微軟釋放出了共同的信號:云和AI將成為未來的重中之重。

毫無包袱的進攻心態在百度智能云的身上展現得淋漓盡致。

一

一種焦慮三種方案

坦率說,當下每一家云計算廠商家家都有本難念的經。每一家廠商都希望能夠尋找到突破口。不管是阿里云、騰訊云還是百度智能云,都有自己的一套行業邏輯。

1、阿里云尋找“二次增長”

隨著阿里云的盤子越來越大,增長正在逐漸放緩。對阿里云來說,過去毫無顧忌跑馬圈地環境正在逐漸改變,阿里云正在思考的是,如何從早期搶占市場份額到加深服務能力轉變,獲得更多合作伙伴信任。

國內云計算市場的競爭日趨激烈,騰訊云、百度智能云等競爭對手日益崛起。阿里云雖然在公有云市場始終保持市場份額第一的位置,但壓力逐漸加大。

任何一家企業都不可能在單一業務上取得永久的成功,企業必然需要不斷挖掘新引擎。為此阿里做了這么幾件事。

把云數據庫作為下一個重要增長引擎;還提出了“被集成”的概念,強調自己不做 SaaS,將這部分產品交給生態伙伴,爭取合作伙伴的信任。

阿里云希望通過一系列新的策略,實現二次增長,繼續維持國內云計算市場地位。

2、騰訊云C2B模式切蛋糕

對騰訊云來說,它做云的優勢在于自身C端優勢:有國民級的產品,有用戶規模。

因此騰訊云的做法是,聯動包括微信在內的C端資源,以C2B模式切產業互聯網蛋糕。在這套C2B的邏輯中,B端的服務能力能夠通過C端產品重新包裝、整合。

也就是說,騰訊云從消費互聯網去切產業互聯網,讓B端技術服務在轉化為C端實際體驗的效率得以提升。

3、百度智能云“云+AI”實現突圍

百度對中國中國云市場的思考以及未來的市場“打法”是“云+AI”這一模式。

云和AI本身就是相輔相成的,兩者是同一個問題的兩個方面。云不可能缺少AI,AI也不可能缺少云。

百度智能云是AI產業化的載體,將百度多年技術積累、工程化開發能力、資源生態三方面的優勢進行整合,共享給社會,共享給產業,加速每個產業的智能化升級。

“云+AI”這種模式等于是為云計算找到了根基——AI本身就是需要服務產業,在AI服務產業的過程中,云計算自然而然會“被需要”。

我一直認為,AI就像是一個樞紐,它聯通了云服務上下游很多產品。AI技術足夠硬的話,其他云服務產品自然而然也會被帶動起來。

百度之強,就強在AI。百度產業智能化之路走的穩,就在于云+AI。而“云+AI”的邏輯在于,它在商業上足夠平滑,在市場需求上也足夠自然。

在產業智能化的過程之中,ToB和ToG客戶可能一開始會用到AI,后面自然而然就是會用到云。百度在為客戶提供智能化服務的時候,可以順勢提供云計算服務。

智能化服務和云計算服務相互捆綁,會讓整體服務效率、服務質量得以提升。

二

“進攻者”百度

IBM前CEO郭士納在接受《麥肯錫季刊》采訪時提到說:

我們看到的那些持久的公司并不是真正持續了100年的公司。在100年的時間里,他們改變了25次、5次或4次,如果不改變,他們就無法生存。

今天的云計算市場其實也是如此。我一直認為,當前的云計算市場處于早期階段。

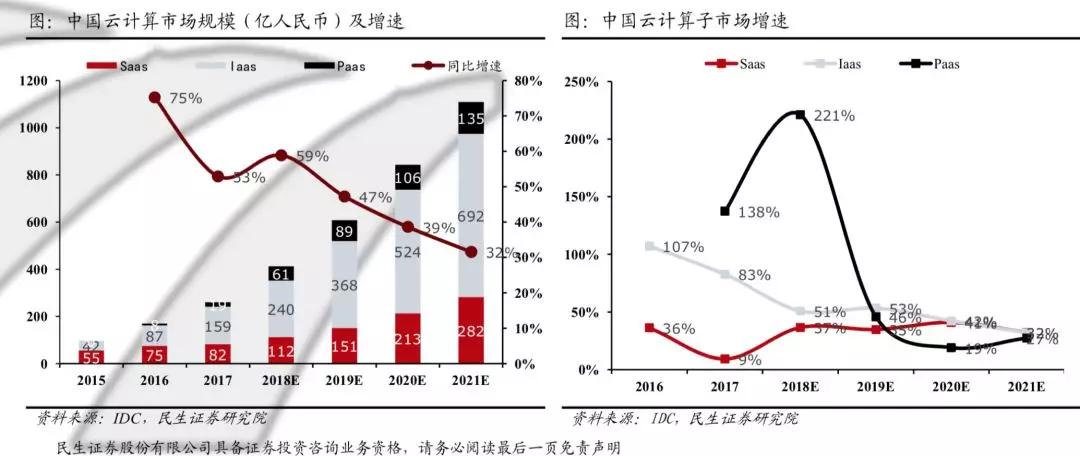

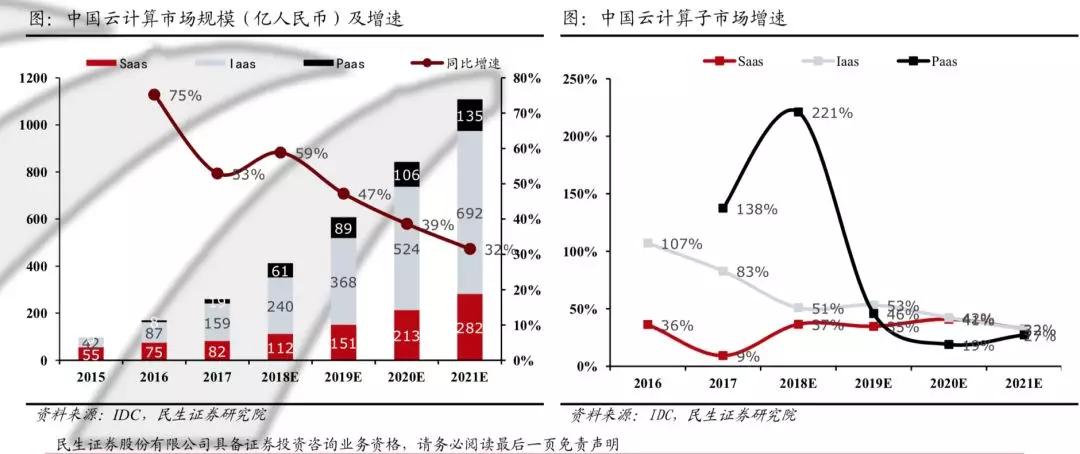

按照民生證券在今年6月18日發布的研究報告估算,中國云計算市場2018年的規模達到了413億元,2022年預計將達到1450億元。從云計算子市場看,各子市場增速都領先全球,其中IaaS不僅占比超過50%,同時保持非常高的增速。

也就是說,當下國內云計算市場未來三年增長空間還有3倍以上。云市場還遠未到“格局已定”階段。

每一家企業其實都戰戰兢兢如履薄冰。哪怕是領先企業也是如此。阿里云和騰訊云之間的纏斗,百度智能云的高歌猛進總能讓人看到一個初始市場你追我趕的魅力。

之所以把百度智能云看作是“進攻者”,原因在于三點。

1、提前布局適應未來3-5年的新技術

新技術往往會帶來新的突破,“進攻者”對技術總有著異乎尋常的渴求,對新技術的采用也沒有太多顧忌。

這次百度智能云帶來的ABC+X新型架構,便綜合了百度智能云的算力、數據和算法外,還能結合區塊鏈、IoT、5G等技術,滿足開發者們從云端到邊緣、從計算到智能、從資源到效益的全棧需求,使開發者無需從零基礎開始各種技術積累。

(尹世明現場演示快速部署安全帽檢測模型案例,整個過程不到10分鐘)

這個新架構,實際上是在為未來3-5年的云計算市場做準備的。

2、圈定生態提供開發平臺深扎行業解決方案

云計算需要提供行業解決方案才能真正落地。未來云計算市場的擴張,必然是細分行業逐漸用到云服務的結果。

但云服務廠商在公有云市場是沒辦法完全了解每一個細分行業的需求的,行業解決方案又需要合作伙伴和開發者來提供支持。

為此,百度智能云提供各種工程化的開發平臺,包含有各種各樣的通用化場景、行業化場景。還提供了多形態、多樣化、靈活的交付方式。這些平臺和交付方式將讓整個開發過程簡單、方便、高效。

這樣一個開發平臺,其實就是在營造鞏固生態,通過聯合合作伙伴、開發者深扎細分領域的方式搶占市場。

3、多云趨勢中利用“云+AI”展現技術優勢

未來,更多企業希望采用多云策略,同時更關注技術和服務能力。

要知道,現在大部分客戶希望從降低單一提供商的依賴性,通過持續的成本和性能優化,以及改善的地理覆蓋范圍中獲益。

比如說,中國聯通布局了“M+1+N”的云數據中心體系,具備300+個覆蓋全國的數據中心,超過32萬機架的服務能力。聯通沃云橫向與阿里云、騰訊云、百度智能云等互相集成、多云融合。

調查機構IDC公司最近對此進行了預測:“到2020年,90%以上的企業將使用多種云服務和平臺。”

調研機構451 Research公司的調查也表明,“IT的未來將是多云和混合云,69%的受訪者表示,計劃到2019年將采用各種類型的多云環境。”

在多云融合的趨勢下,百度智能云“云+AI”策略的贏面非常大。

三

曲線的突破口

正如我在文章開頭所說的,云計算市場之后的空間還很大,市場目前也正處于早期階段,如果尋找到“曲線的突破口”,一切皆有可能。

查爾斯·漢迪在《第二曲線》中提到,企業增長有兩種方式,穩定的線性增長和第二曲線式的增長。

穩定的線性增長是在原有曲線里面,沿著原有的技術、產品、行業、市場漸進性地增長,只能產生10%左右的增長速度。但對增長速度要求越來越高的時候,10%的增長速度已經滿足不了一個卓然企業對自己自身的要求。

行業領先者容易在穩定的線性增長之中持有保守態度,但是百度智能云這樣的“進攻者”則是在劇變的市場之中尋找突破口。

我之前說,“豹變”形容來百度云這四年來的變化還不是很準確,“竹變”可能再合適不過了。

作為“進攻者”,百度智能云今日成長之迅速,其實恰恰符合“第二曲線式增長”,也正是“竹變”的增長。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。