微保“藥神保”,1塊錢我都嫌貴互聯網+

微保“藥神保”這段時間有個口號喊得響:一元加入,一塊抗癌!

微保“藥神保”這段時間有個口號喊得響:一元加入,一塊抗癌!

這是一款只保障癌癥特效藥的保險。也就是說,確診后免費用藥。

說到這兒,咱們估計會聯想到去年很火的《我不是藥神》這部電影,一個印象很深刻的畫面就是——大家爭相搶一種藥 ,叫做格列衛。這種藥是用來治慢粒白血病的靶向藥。

這個是真的貴啊!如果得了這種病,每個月光是買這種藥,都要花個兩三萬,甚至五萬,中產家庭都hold不住!

貴就算了,很多癌癥特藥還不是你想買就能買的到!

目前癌癥特藥購買渠道有兩個,一個是醫院,一個是DTP藥房。

醫院存在一個問題,就是斷供嚴重。

很多抗癌藥納入醫保后,藥品供不應求,多家醫院斷貨,有些藥品甚至全國斷貨。抗癌藥即使再降價,也是高價藥,會占掉醫院的藥占比考核指標,有些醫院不太愿意進這類藥。

而去DPT藥房,相當于藥企的“直營倉庫”,藥企會直接把藥放在藥房銷售,但全國DPT藥房也是很有限的。

所以,“藥神保”這個出發點是很好的!但說實話,出發點是一回事,具體產品又是另外一回事,究竟怎么樣呢?值不值得買?

貓姐覺得沒必要買......

不是貓姐摳門1塊錢都舍不得花,而是咱們得把錢花得值啊!

下面來分析下這款產品怎么樣,為啥我不建議!

“藥神保”是藥神?(究竟怎么保障!)

“藥神保”分為基礎版與升級版。

基礎版超便宜,每個月1塊錢,就可以保障2年內抗癌特效藥花費。

升級版稍貴,每個月6塊錢,保障3年內抗癌特效藥花費。

來看下貓姐精心制作的圖片:

1. 基礎版沒毛病。

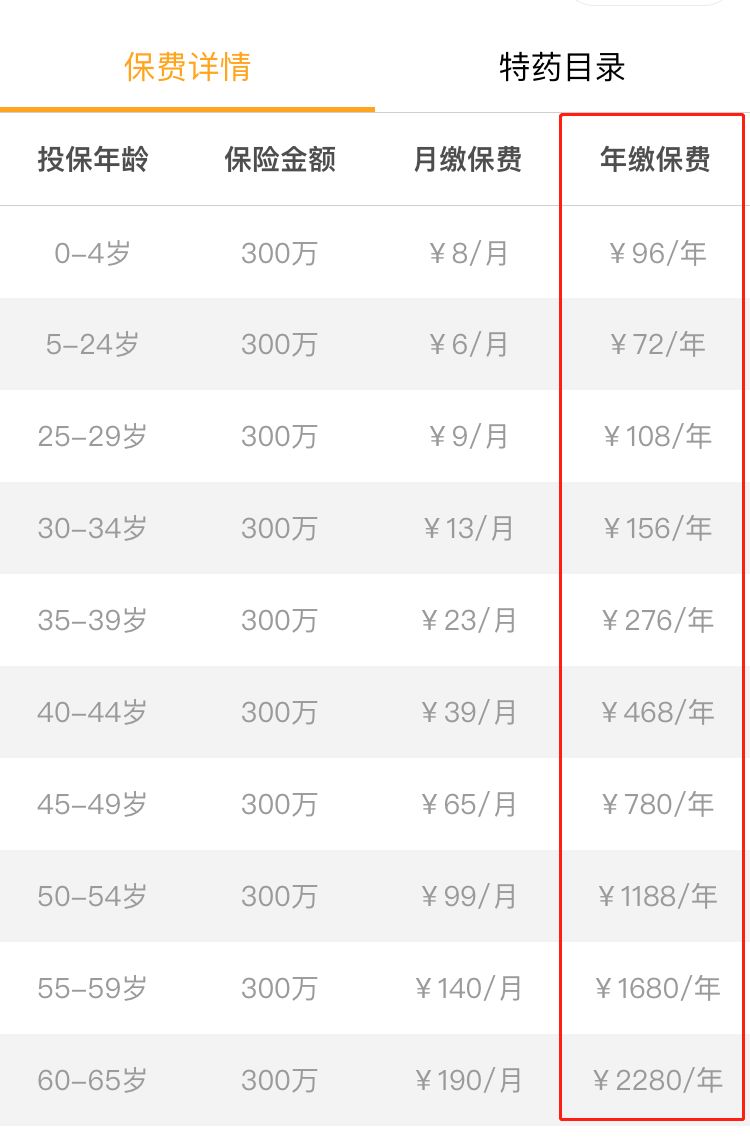

基礎版最大的特色是便宜,0-50歲被保人,保費都是1元/月、12元/年,這個沒毛病。

保費一樣,不過不同年齡被保人購買基礎版藥神保,享受的保額是不一樣的:0-18歲最高享受150萬保額;

19-40歲最高享有120萬保額;

41-50歲最高享有100萬保額。

每年花12塊錢能獲得12種防癌特藥百萬保額的保障,一頓早餐錢也沒啥...你想買貓姐就不阻止了。

2. 升級版噱頭大過實用!

升級版就不一樣了,看著是6塊錢一個月,但采用的是自然費率,年齡越大,保費越貴,6塊錢也只是一個噱頭而已。

看看我畫紅色框框年繳保費這兒,升級版藥神保的保費基本上要趕上一份百萬醫療險的保費了。甚至對于老年人,升級版藥神保比一份百萬醫療險都還要貴。

“藥神保”與其他產品對比,真的劃算嗎?

上面貓姐把藥神保的保障責任與保費拆解了之后,咱們來對比一下,與百萬醫療險,哪種更值得買?

這五款熱門產品分別是:

藥神保基礎版(抗癌特效藥保險)

藥神保升級版(抗癌特效藥保險)

好醫保長期醫療險(百萬醫療險)

尊享e生2019(百萬醫療險)

微醫保(百萬醫療險)

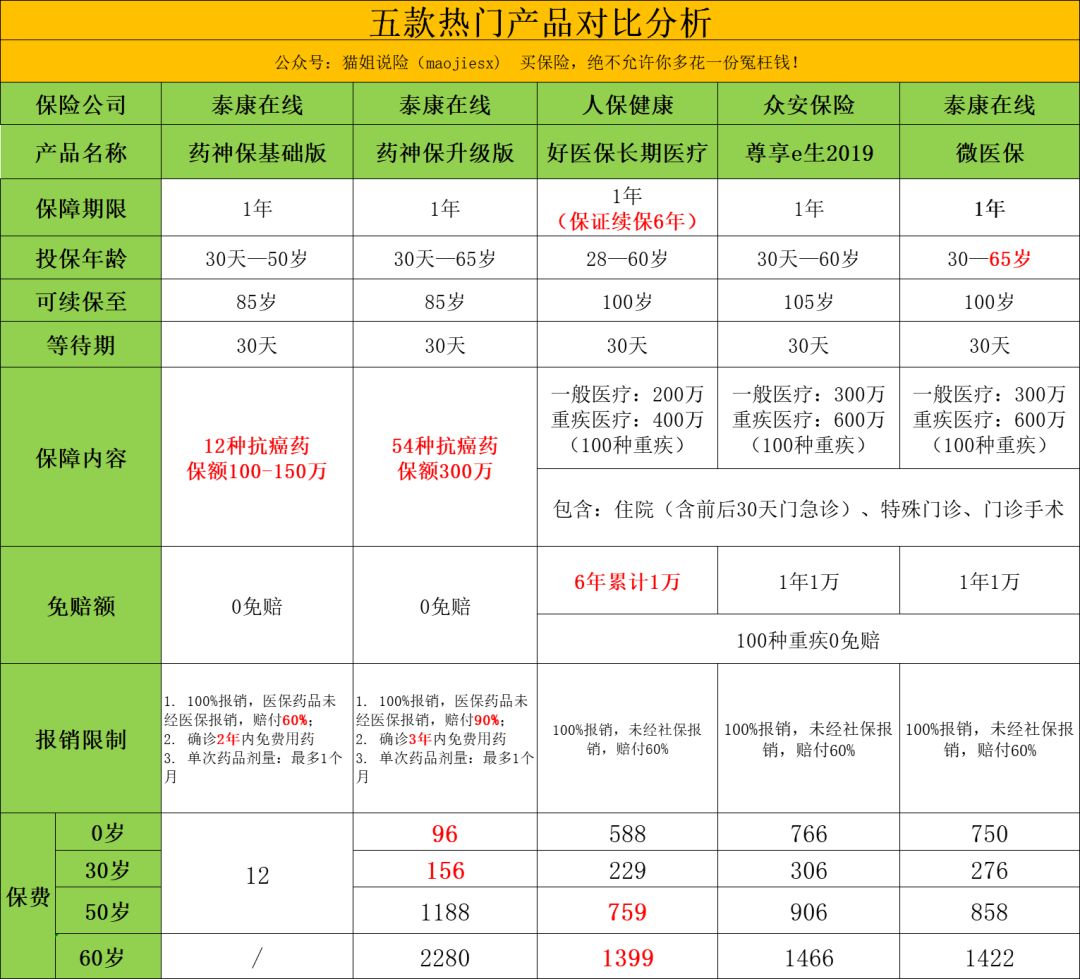

看看這張對比圖:

看到保費這塊兒,雖然0 — 30歲會比較便宜,就跟上面我說的,對比起來,50—60歲的中老年人,升級版藥神保一年保費,比其他百萬醫療險都貴!

保障方面,升級版藥神保能保障全部上市的靶向及免疫治療藥物。

這里貓姐要特別提醒的是,升級版雖然保障全部上市防癌特藥,但它僅僅指全部在國內上市的特藥,如果某腫瘤靶向藥物在美國已經批準上市,但國內還沒批準上市,是不能獲得保障的。

對比起百萬醫療險,藥神保就只保障癌癥特效藥,而百萬醫療險,保所有意外和疾病住院的醫療費用,還涵蓋了癌癥藥品費。

明白了吧?升級版的藥神保性價比并不高。

既然拿了百萬醫療險來做對比,那再細一點來看:百萬醫療險沒有包含抗癌特效藥服務嗎?

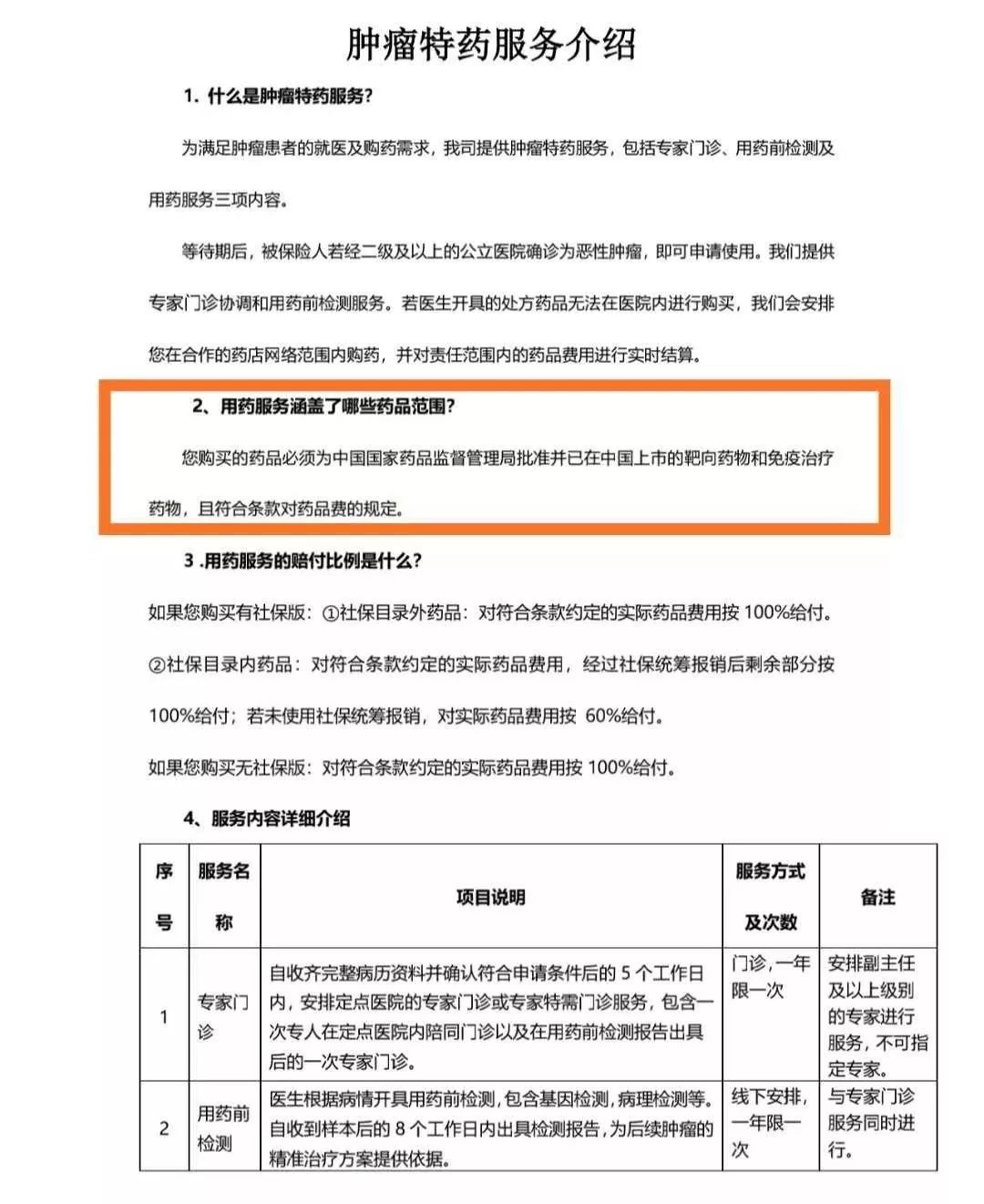

我們拿兩款百萬醫療險來看一下,先看看眾安的尊享一生:

(尊享一生產品條款說明↑↑↑)

對比下來,尊享e生2019的腫瘤特效藥服務與藥神保升級版的保障非常類似,也保障所有在國內上市的靶向藥及免疫治療藥物。

也是醫生開具處方,如果在醫院沒法買,就可以申請特藥服務。等眾安審核后,就可以用藥了,在他們合作的藥店,也能實現直付。(Ps:他家在全國合作了大概964家DPT藥店吧......)

再來看看之前貓姐覺得還比較不錯的好醫保,條款寫的是:保險責任內,合理且必須的醫療費用。這里的“醫療費用”是包含符合保險責任的外購藥的,即也包含癌癥特效藥。(貓姐已致電官方客服核實確定)

如果好醫保想院外購藥,具體的報銷流程如下:

如果就診的醫院,沒有處方所開藥物且該藥物為治療所必需。

在醫院門診辦公室、醫務科等簽章認可后,再至當地社保定點藥店購買所配藥物。

申請理賠時,需要提供:醫院就診病歷、醫院簽章認可的處方或證明(須注明外購藥品用法及劑量)、藥店購藥發票原件和電腦打印的藥品明細清單。

準備好資料,直接在好醫保頁面申請理賠就可以(找不到好醫保的直接在【支付寶】搜索【貓姐說險】就出現啦!)

咱們再來看看藥神保抗癌藥物怎么院外購藥報銷的?

專科醫生開具處方。

向保險公司提交癌癥購藥申請,并提交相關申請材料(醫生診斷證明,個人信息,檢驗報告,藥品處方及其他醫學材料)。

到指定藥店,保險公司指定第三方服務商進行藥品處方審核。

藥品自取或送藥上門服務。

援助用藥申請,如果指定的藥品清單中有慈善贈藥用藥項目的藥品,就需要提交慈善援助用藥申請。

看到最后一個“援助用藥申請”,這是在百萬醫療險中不需要的環節。院外購藥申請方面,藥神保比好醫保等百萬醫療險相對嚴格一些。

所以說,買了尊享一生或者好醫保的,就沒必要再買藥神保了,保障責任與百萬醫療險重疊了,買了也沒得報銷。

而升級版的藥神保,保障責任還只屬于百萬醫療險里面的一小部分,價格還更貴,你覺得,買哪個更劃算?

結論就是:

1. 如果能夠買百萬醫療險(還要看清條款是否有包含外購藥報銷),那藥神保沒必要買。

2. 如果百萬醫療險買不了,建議考慮防癌險。如果防癌險也買不了,那建議買藥神保吧。

今天也說到這兒了,藥神保比較簡單,也沒太多好講,該提醒的上面都說了。

當然,你們也別擔心,貓姐會一直陪伴大家,把我的思考,我的一些關于對保險的感悟與知識,分享給大家聽,絕不允許大家多花一分冤枉錢.....

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。