國產(chǎn)美瞳頻獲融資背后:“小”美瞳的“大”生意經(jīng)?互聯(lián)網(wǎng)+

資本市場看好國產(chǎn)美瞳品牌,國產(chǎn)美瞳品牌都沒能在市場上擁有自己的聲音,剩下的一類則是以MOODY、COFANCY為代表的新晉美瞳品牌。

文|圖霖

來源 | 螳螂財(cái)經(jīng)(ID:TanglangFin)

今年以來,國產(chǎn)美瞳品牌頻獲資本青睞。

2020年1月,4iNLOOK完成2億元的A+輪融資;

2020年4月,美瞳垂直電商平臺美瞳匯完成戰(zhàn)略融資;

2020年5月,COFANCY完成千萬級Pre-A輪融資;

2020年6月,MOODY完成6000萬元的A輪融資;

2020年10月,可啦啦連續(xù)完成累計(jì)金額近億元的Pre-A輪及A輪融資。

這些品牌中,既有成立已12年的4iNLOOK這樣的“老前輩”,也有去年才剛剛誕生的COFANCY、MOODY這樣的“小鮮肉”。

過去并未“出圈”的國產(chǎn)美瞳們,怎么突然就崛起了?而在資本市場頻繁看好背后,“老前輩”和“小鮮肉”誰更有望成為行業(yè)內(nèi)的“獨(dú)角獸”呢?

國產(chǎn)美瞳緣何突然崛起?

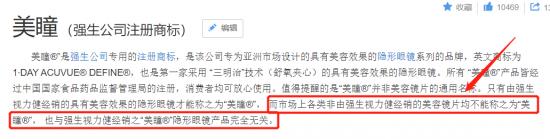

“美瞳”一詞,表面來看,是“彩色隱形眼鏡”這類產(chǎn)品的品類名,但實(shí)際上卻是由美國強(qiáng)生公司的注冊商標(biāo)。

盡管強(qiáng)生已經(jīng)嚴(yán)格聲明“市面上各類非由強(qiáng)生視力健經(jīng)銷的美容鏡片均不能稱之為美瞳”。但無奈的是,不管是消費(fèi)者還是整個(gè)市場,顯然都已經(jīng)默認(rèn)了美瞳代表的就是一個(gè)產(chǎn)品品類。

在了解美瞳市場之前,我們需要簡單認(rèn)識一下“美瞳”。

從佩戴周期上來看,美瞳有日拋、半月拋、月拋、季拋、半年拋以及年拋。通常來講,佩戴周期越短的美瞳,由于更換頻次較高,衛(wèi)生系數(shù)也會更高,對眼睛造成的傷害也會更小。

從材質(zhì)上來看,美瞳有水凝膠和硅水凝膠可供選擇。而不論是就眼部健康還是佩戴舒適度來說,硅水凝膠都要優(yōu)于水凝膠。因此,硅水凝膠材質(zhì)的美瞳價(jià)格一般也會稍貴一些。

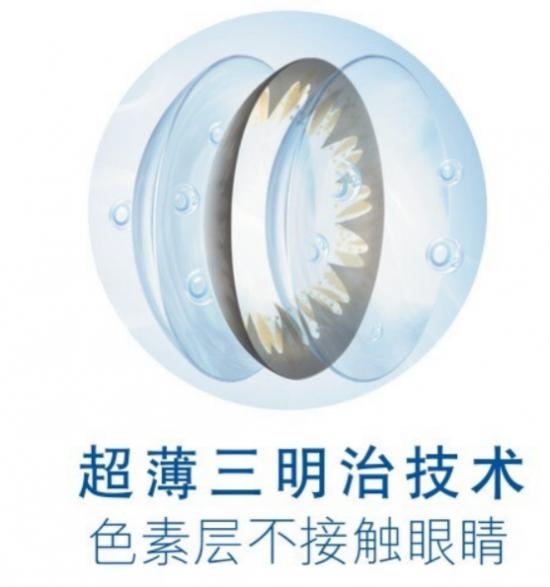

從制作工藝上來看,美瞳和普通的隱形眼鏡的區(qū)別在于多了一個(gè)“色素層”。因此,以強(qiáng)生為代表的隱形眼鏡品牌多是采用了一種名為“三明治技術(shù)”的工藝,從而避免色素層直接接觸眼睛。

從早在1985年就將隱形眼鏡帶入中國的海昌,到2004年首次在中國推出美瞳產(chǎn)品的強(qiáng)生,再到以美瞳花色“出圈”的韓國Choli、日本luna等,早期活躍在中國美瞳市場的幾乎都是這些國外品牌。

那么,國產(chǎn)美瞳品牌為何沒能發(fā)展起來呢?

一方面,國產(chǎn)美瞳品牌起步時(shí)間較晚。我們比較熟悉的國牌“海儷恩”于2009年才成立,而此時(shí),包括強(qiáng)生、海昌、博士倫等在內(nèi)的海外品牌早已占據(jù)了大半的中國市場。

像隱形眼鏡這類對于安全系數(shù)要求較高的產(chǎn)品,多數(shù)消費(fèi)者都會優(yōu)先選擇已經(jīng)有市場認(rèn)知度的品牌。因此,新生國牌要想搶奪市場其實(shí)是很困難的。

另一方面,無良瞳代和仿品雜牌消耗了市場對國產(chǎn)美瞳的耐心。瞳代就是“美瞳代理”。熟悉美瞳的人都知道,過去美瞳的購買渠道其實(shí)很單一,像強(qiáng)生、博士倫以及海昌這些品牌,都是在16年左右才正式入駐天貓。所以那時(shí)候的美瞳購買基本都是靠代購和微商。

而中間的“代理”這一環(huán),就恰恰給了無良商家鉆空子的機(jī)會。據(jù)知乎一位從事美瞳行業(yè)多年的店主表示,國內(nèi)貼標(biāo)的仿品,成本價(jià)才2-8元不等。然而,就美瞳的制作工藝來說,這個(gè)價(jià)位是很難保證產(chǎn)品的安全性的。

而“三無”美瞳的危害就不用多說了,輕則眼睛發(fā)炎,重則眼角膜壞死甚至失明……

于是乎,在很長一段時(shí)間內(nèi),國產(chǎn)美瞳品牌都沒能在市場上擁有自己的聲音。

但近些年來,局面已經(jīng)悄悄發(fā)生了變化。據(jù)《中國眼鏡科技雜志》報(bào)道,近些年國內(nèi)隱形眼鏡市場上的歐美品牌正在逐漸下降,從2017年到2019年,由30%下降到了不足20%。而中國和日本品牌的份額卻在不斷上升,從50%增加到了60%。

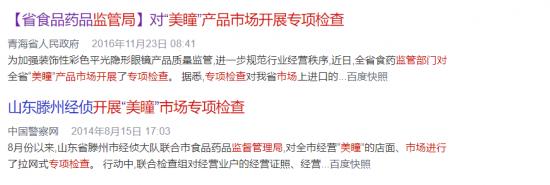

而局面改變背后,首先是由于市場監(jiān)管發(fā)揮了作用。

2014年6月1日,修訂后的《醫(yī)療器械監(jiān)督管理?xiàng)l例》正式實(shí)施。而美瞳屬于第三類醫(yī)療器械,也在該《條例》的覆蓋范圍內(nèi)。

《條例》發(fā)布以后,據(jù)北京市食藥監(jiān)局表示,對隱形眼鏡特別是彩色隱形眼鏡納入重點(diǎn)監(jiān)管對象,按照新辦法,商家如果沒有“醫(yī)療器械經(jīng)營許可證”售賣隱形眼鏡,一經(jīng)發(fā)現(xiàn)處罰至少5萬元起步。

在新《條例》的指示下,多地市場監(jiān)管部門相繼對美瞳展開了專項(xiàng)檢查。

在重拳出擊之下,國內(nèi)的小作坊和“三無”品牌逐漸得到整頓。整個(gè)美瞳市場魚龍混雜的風(fēng)氣也終于得到改善。

其次,國內(nèi)美瞳的消費(fèi)市場日趨成熟。

十年前提及美瞳,不少人還會將其和“非主流”、“不安全”等標(biāo)簽聯(lián)系在一起。但在經(jīng)歷了長期的市場沉淀以后,消費(fèi)者對于美瞳的認(rèn)知已經(jīng)發(fā)生了變化。

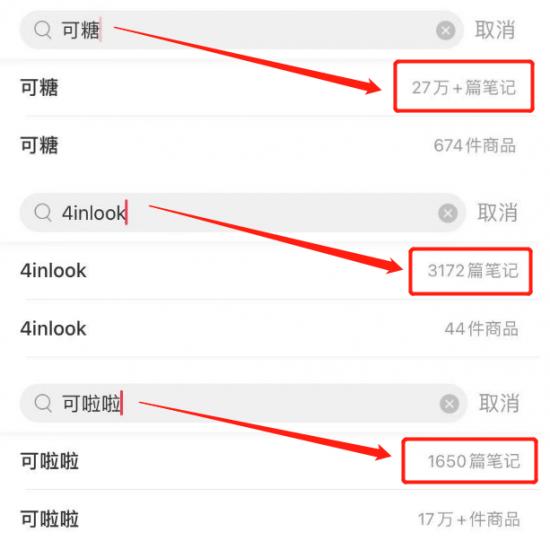

在小紅書,美瞳相關(guān)的筆記數(shù)量超過了61萬。而在抖音“美瞳推薦”話題之下,相關(guān)視頻的播放量也早已突破3000萬。

由此可見,過去美瞳因購買難、選擇少而筑起的高門檻正在逐漸被打破,整個(gè)消費(fèi)市場已趨于成熟。

最后,美妝領(lǐng)域的“國牌風(fēng)”成了國產(chǎn)美瞳品牌崛起的催化劑。

眾所周知,國牌在整個(gè)美妝領(lǐng)域的知名度正在擴(kuò)大。

在前幾年“限韓令”的影響下,消費(fèi)者們對于韓妝的印象正在逐步被沖淡。而與此同時(shí),完美日記、花西子等國牌美妝卻在乘勢崛起,讓消費(fèi)者對于國產(chǎn)品牌的信心逐漸上升。

以往在購買化妝品時(shí),由于沒有選擇,才不得不購買國外品牌。而如今,國內(nèi)的新生品牌越來越多,出于購買便捷、質(zhì)量也不賴等心理因素的驅(qū)使,國牌也就逐漸獲得了消費(fèi)者的青睞。

同樣地,“國風(fēng)”也吹向了國內(nèi)的美瞳品牌,讓包括COFANCY、MOODY等在內(nèi)的新品牌也能快速獲得成長。數(shù)據(jù)顯示,MOODY上線天貓僅2個(gè)月,月銷量就已經(jīng)突破100萬。增長速度十分可觀。

總之,在多重因素助推下,歷經(jīng)近十年沉淀的國產(chǎn)美瞳品牌,算是終于迎來了“破圈”風(fēng)口。

資本“偏好”背后,“老前輩”和“小鮮肉”,誰更有機(jī)會?

當(dāng)然,資本市場看好國產(chǎn)美瞳品牌,更多是出于其未來廣闊的增長空間。

據(jù)中國報(bào)告網(wǎng)《2020年中國美瞳隱形眼鏡行業(yè)分析報(bào)告》透露,到2020年我國的近視患者將達(dá)7億,其中16歲-24歲群體近視患病率將達(dá)到94%。

而這部分群體恰好是備受關(guān)注的z世代青年,他們中的絕大多數(shù)都看重“顏值”。因此,能夠兼顧“矯正視力”和“提升顏值”的美瞳就有了更大的發(fā)展機(jī)會。

更值一提的是,數(shù)據(jù)顯示,隱形眼鏡在中國的市場滲透率約為10%,遠(yuǎn)低于美國的40%、日本的20%。這意味著,整個(gè)美瞳市場還尚未被擠占成紅海,“掘金”成功的機(jī)會極大。

此外,盡管美瞳只能算得上是小品類,但細(xì)分市場的紅利期已經(jīng)到來。

從今年火起來的新消費(fèi)品牌來看,三頓半瞄準(zhǔn)的是咖啡、元?dú)馍置闇?zhǔn)的是無糖氣泡水,而lululemon更是僅憑一條瑜伽褲,就獲得了消費(fèi)者的芳心。

從這一角度來看,美瞳賽道未來如果迎來發(fā)展熱潮其實(shí)也并不意外。

當(dāng)前,國產(chǎn)美瞳品牌可以大致劃分為三類。一類是以衛(wèi)康、海儷恩為代表的傳統(tǒng)隱形眼鏡品牌。一類是以4inlook、miomi為代表的渠道品牌。剩下的一類則是以MOODY、COFANCY為代表的新晉美瞳品牌。

而從開頭的融資信息來看,除開衛(wèi)康、海儷恩這類傳統(tǒng)隱形眼鏡品牌,后兩類品牌都在獲得資本的青睞。

那么,在它們之中,誰更有機(jī)會成為該領(lǐng)域內(nèi)的“獨(dú)角獸”呢?

我們不妨從供應(yīng)鏈能力、渠道搭建能力、營銷能力以及研發(fā)能力四個(gè)方面來對比看看。

首先是供應(yīng)鏈能力。

美瞳不同于彩妝產(chǎn)品,其從大類上來講屬于醫(yī)療器械類,對生產(chǎn)技術(shù)的專業(yè)度要求很高。同時(shí),基于美瞳替換頻次較高的產(chǎn)品特性,只有保持產(chǎn)品質(zhì)量才能提升用戶的復(fù)購率,而產(chǎn)品質(zhì)量又和供應(yīng)鏈能力相關(guān)。

據(jù)業(yè)內(nèi)人士表示,當(dāng)前,相對成熟的美瞳供應(yīng)鏈企業(yè)主要分布在韓國和中國臺灣。而在中國內(nèi)地,只有吉林瑞爾康隱形眼鏡有限公司、甘肅康視達(dá)科技集團(tuán)有限公司等為代表的少數(shù)一線代工廠。

對于4inlook這樣的渠道品牌而言,因?yàn)橹饕谴砥渌放疲虼嗽诠?yīng)鏈上無需犯難。更重要的是做好品控,避免質(zhì)量差的產(chǎn)品流向消費(fèi)者手中。

而同為“老前輩”的可啦啦則是與全球最大的隱形眼鏡工廠INTEROJO達(dá)成全球戰(zhàn)略合作關(guān)系。

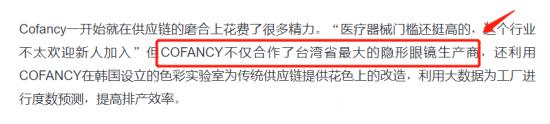

那么新品牌呢?COFANCY的創(chuàng)始團(tuán)隊(duì)在接受“雪球”采訪時(shí)表示,可糖合作了臺灣省最大的隱形眼鏡生產(chǎn)商。

而另一品牌MOODY,似乎有意向斥巨資自己建設(shè)生產(chǎn)基地。

從穩(wěn)定性上而言,與一線生產(chǎn)商合作以及選擇自建生產(chǎn)基地的新晉品牌,可能要比合作多個(gè)品牌的渠道品牌更勝一籌。不過,新品牌由于成立時(shí)間較短,獲得的市場反饋不算太多,目前無法定論其絕對優(yōu)于渠道品牌。

再來看渠道搭建能力。

銷售渠道無非分線上線下兩種。而上述品牌中,4inlook、miomi作為渠道品牌,都擁有線下實(shí)體店,并且已經(jīng)在線下扎根多年。其想要進(jìn)軍線上并不難,畢竟在線下已經(jīng)培養(yǎng)起了品牌認(rèn)知。

成立于2009年的可啦啦同樣也鋪設(shè)了線下渠道。從2018年開始,可啦啦已經(jīng)陸續(xù)開設(shè)了十余家門店專柜。據(jù)其官網(wǎng)的消息稱,可啦啦將加快線下門店的擴(kuò)張進(jìn)度,預(yù)計(jì)在2021年,全國的門店數(shù)量將達(dá)到100家。

而新品牌COFANCY和MOODY卻是實(shí)打?qū)嵉木€上品牌,并且進(jìn)駐天貓的時(shí)間都很短。

誠然,這兩大新品牌目前通過高曝光都獲得了不錯(cuò)的銷量。但在它們之前,還有可啦啦這樣實(shí)力強(qiáng)勁的“老前輩”占據(jù)頭部位置。數(shù)據(jù)顯示,今年5月開始,可啦啦的銷售額已經(jīng)進(jìn)一步超越海昌、博士倫、強(qiáng)生等國際品牌,成為天貓全品類彩瞳第一品牌。

綜合來看,在銷售渠道上,新品牌是遠(yuǎn)不如前面的老品牌們有優(yōu)勢的。

接著是營銷能力。

在新消費(fèi)時(shí)代,品牌想快速獲得成長離不開“營銷”。

在營銷投放上,新品牌們幾乎都不約而同選擇了抖音、小紅書、微博等多個(gè)內(nèi)容平臺。營銷路數(shù)也和其他網(wǎng)紅品牌無異,都是先由頭部博主或者明星為品牌造勢,然后讓腰部博主及素人博主幫助其持續(xù)擴(kuò)大聲量。

從營銷效果上來看,MOODY的虞書欣同款和COFANCY的安崎同款一度賣到斷貨。而MOODY跨界推出的小王子聯(lián)名款,以及和永璞咖啡打造的聯(lián)名款禮盒,也得到了不少好評。

相較之下,老品牌的營銷力度要相對弱一些。以小紅書為例,不論是4inlook還是可啦啦,其品牌熱度都不如后起之秀COFANCY(可糖就是COFANCY)。

總得來說,新品牌由于借著新消費(fèi)的東風(fēng),從營銷上會更容易“出圈”。但就渠道搭建能力以及供應(yīng)鏈能力而言,新品牌要趕超老品牌,仍舊需要一些時(shí)日。

最后是研發(fā)能力。

實(shí)際上,在保證了安全性和舒適度之外,美瞳這一品類很難形成差異化。對于品牌而言,更多是在美瞳的花紋、顏色上加強(qiáng)原創(chuàng)研發(fā),以和其他品牌做出區(qū)分。

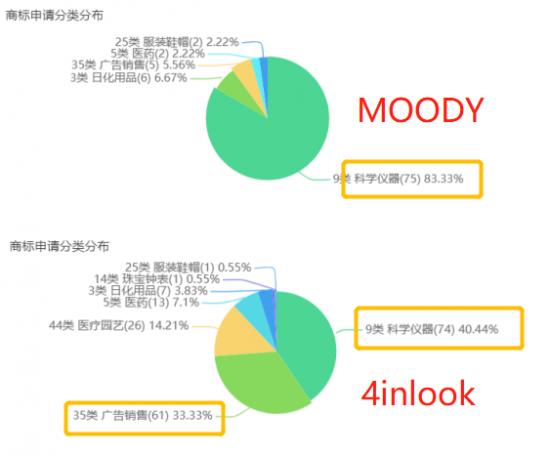

在這一點(diǎn)上,自主品牌和渠道品牌的差異十分明顯。據(jù)企查查的數(shù)據(jù)顯示,新品牌MOODY在“科學(xué)儀器”類的商標(biāo)申請比重是最高的,達(dá)到了83.33%。而渠道品牌4inlook卻只有40.44%。后者由于走的是“代銷”的模式,因此在“廣告銷售”部分也花了不少心思。

但這并不意味著新品牌就更勝一籌。畢竟,就目前這些品牌獲得融資的情況來看,它們未來都有足夠的資金可以投入研發(fā)。新老品牌之間在研發(fā)實(shí)力上決出高低,還需要等待時(shí)間的檢驗(yàn)。

據(jù)Mob研究院預(yù)測,2025年,中國美瞳行業(yè)市場規(guī)模可達(dá)500億元。這意味著,整個(gè)美瞳行業(yè)正在加速進(jìn)入爆發(fā)期。

而上述這些各占優(yōu)勢的國產(chǎn)美瞳品牌中,誰會率先突圍,也許不久之后就有答案了。

*本文圖片均來源于網(wǎng)絡(luò)

歡迎來到財(cái)經(jīng)愛好者聚集地,同好共同交流請?zhí)砑游⑿牛簍anglangcaijing01

此內(nèi)容為【螳螂財(cái)經(jīng)】原創(chuàng),

僅代表個(gè)人觀點(diǎn),未經(jīng)授權(quán),任何人不得以任何方式使用,包括轉(zhuǎn)載、摘編、復(fù)制或建立鏡像。

部分圖片來自網(wǎng)絡(luò),且未核實(shí)版權(quán)歸屬,不作為商業(yè)用途,如有侵犯,請作者與我們聯(lián)系。

螳螂財(cái)經(jīng)(微信ID:TanglangFin):

?泛財(cái)經(jīng)新媒體。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創(chuàng)作者;

?重點(diǎn)關(guān)注:新商業(yè)(含直播、短視頻等大文娛)、新營銷、新消費(fèi)(含新零售)、上市公司、新金融(含金融科技)、區(qū)塊鏈等領(lǐng)域。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。