發聲明、律師函!票據寶“債轉退出”被詬病,與自媒體正面剛金融

曾經的導流合作方,曝光P2P平臺“黑幕”。

曾經的導流合作方,曝光P2P平臺“黑幕”。

近日,某自媒體先后發布多篇文章指責票據寶,指其截留匯款,收回的錢不按出借項目回款,而是按照出借人提現的先后順序回款等。

對此,票據寶連發兩份“自媒體失實報道”聲明,還有一封律師函。雙方各執一詞,劍拔弩張。

獨角金融注意到,目前,用不同瀏覽器打開票據寶官網會出現不同的情況,一種可以正常打開,另一種則顯示“訪問網站已被監管部門預警,存在理財風險。"

票據寶遭前合作方“打臉”

票據寶方面對獨角金融表示,“只有騰訊系的瀏覽器會有提示,但只是提示,可以繼續使用,深圳很多平臺都有這樣的提示。”

同時,上述自媒體發文稱,“深圳市南山區高新派出所已確認票據寶被立案”。獨角金融向票據寶求證,對方表示,“票據寶沒有被立案,在深圳經偵公布的立案平臺名單中沒有票據寶。真正立案是查封公司、凍結賬戶,現在票據寶仍是正常運營,關于是否立案應該以深圳經偵官方發布為準。”

獨角金融(微信公號:uni-fin)又致電深圳市南山區高新分局進行求證,對方表示并不清楚,案件公示以“深圳南山公安”公眾號為準。

不過,截至發稿時,在“深圳南山公安”公眾號,未有票據寶立案的消息發布。

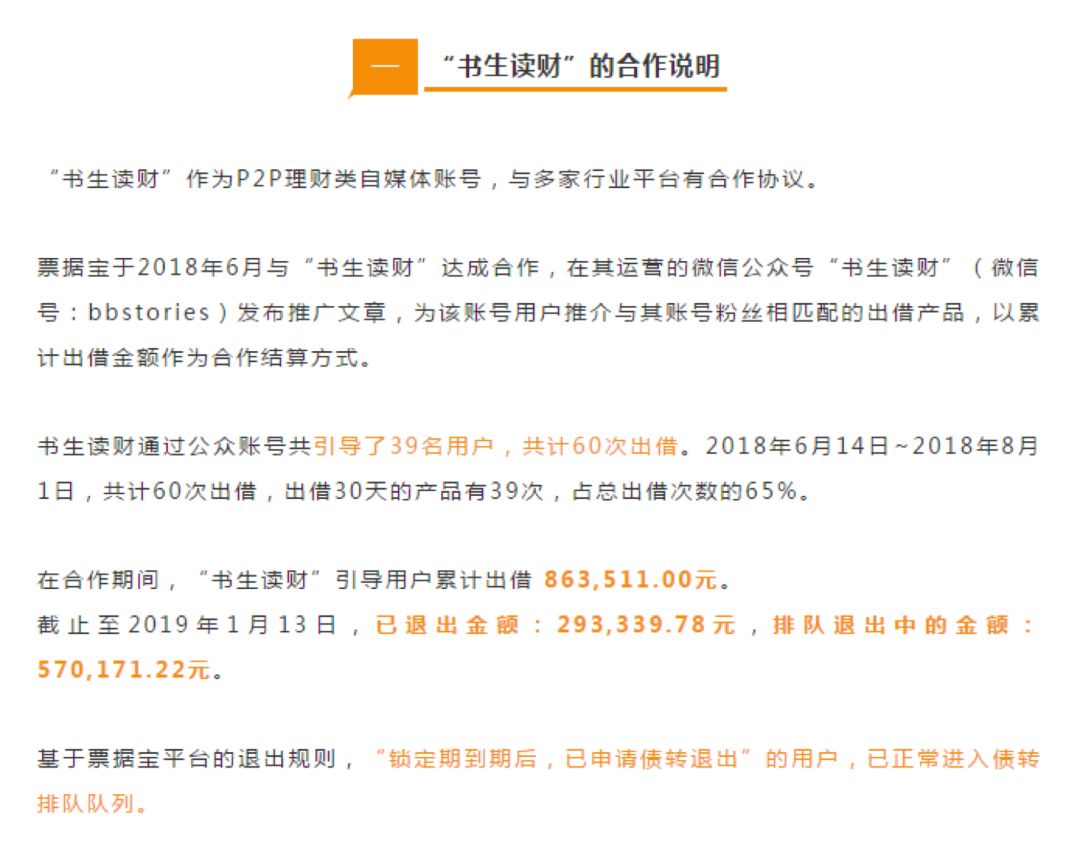

票據寶與上述自媒體的合作要從2018年6月說起。

當時,自媒體為其發布推廣文章,在2018年6月14日到8月1日期間,給平臺引流39名用戶,共計60次出借,累計出借 86萬元,出借30天的產品有39次,占出借總次數的65%。

也就是說,不到兩個月,通過上述自媒體給平臺導流的出借人,出借30天的產品次數占了一半以上。而直到2018年8月1日,雙方還在合作中。

一理財類公號運營負責人對獨角金融表示,公眾號內置H5,做類似理財超市導流的形式很常見。另外還有發布文章,跳轉導流的合作形式,按照計算注冊用戶數(CPA)和出借金額數(CPS)結算費用。票據寶官方公告顯示,其與上述公號的合作以累計出借金額作為合作結算方式。

合作的雙方為何突然拔刀相向?這事還得從債轉說起。

2018年8月4日,有用戶提交債轉申請,排隊時間延遲。三個月后,該自媒體將此事曝光。截止至2019年1月13日,該自媒體導流的出借項目已退出金額為29萬元,排隊退出中的金額為57萬元。

(圖片來源票據寶公告)

(圖片來源票據寶公告)

實際上,為了讓出借人提前退出本金,P2P平臺會設置債轉。去年8月,P2P行業出現流動性危機,債轉更是一拖再拖。而按照上述公號的說法,“票據寶任何項目的退出都是以債權轉讓的模式進行,借款到期日與鎖定期無關,意味著底層資產到期了也需要債轉。”那就有問題了。

獨角金融發現,票據寶每天都會發布債轉的情況。不過轉借(再投)筆數和退出筆數并不對應,按照官方的說法,由于每筆退出和每筆轉借(再投)金額均由用戶自主設定,并不一一對應,所以退出筆數和轉借(再投)筆數不會一致。

票據寶只有 “債轉退出”?

獨角金融了解到,2018年以來,票據寶的出借系統做過兩次更改。一次是7月,票據寶上線智能出借2.0系統,修正1.0系統時期的自由轉讓期,轉變為一個封閉的“鎖定期”。另一次是12月,原“授權出借2.0”升級為“授權出借3.0”。但無論是授權出借2.0服務還是授權出借3.0服務,均有一個鎖定期,且其退出方式均為“債轉退出”。如果不選擇債轉,還有“轉借”、“進入下一鎖定周期”兩種方式。

簡單來說,就是要等到下一個“接盤俠”接受了你的債權,才有可能退出本息。

針對采取這種方式的原因,獨角金融向票據寶求證,對方表示,“要完整理解票據寶授權出借服務的產品規則,不能只看到一個交易節點。授權出借服務的使用前提有兩點:一是一個借款標的到期后系統是按約定自動將資金復借至下一個借款標的,二是債轉退出也是授權出借服務的退出規則。既然確認了這樣的規則,使用者和管理者都不應該去破壞規則。金融的業務,嚴守規則才能保證風險管理。”

針對該自媒體要求給其粉絲“插隊”優先退出的要求,票據寶的態度也是很強硬,“票據寶不接受插隊請求。”

票據寶官網顯示,其資產端是中小微企業流動資金借款,這些中小微企業主要是核心企業的上下游供應商,他們的還款來源為兩種:足額或超額票據和借款企業營業收入。

票據寶官網顯示,截至2018年11月30日,平臺累計借款總金額為202億元,借款余額6億元,在行業內屬于中等規模,但票據寶的吸金能力卻不一般。票據寶審計報告顯示,2016年凈利潤為162萬元,2017年就達到了1458萬元,漲幅800%。

但從目前的債轉排隊情況來看,再強大的吸金能力也抵擋不住行業寒潮。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。