北汽藍谷的虧損困局:超500億“輸血”四年多虧掉過半快訊

11月初,北汽藍谷(600733.SH)迎來一波上漲行情,收獲兩個漲停板,帶動股價回到年內高位區間。

11月初,北汽藍谷(600733.SH)迎來一波上漲行情,收獲兩個漲停板,帶動股價回到年內高位區間。但由于缺乏業績支撐,股價難以“狂飆”,11月12日以來,北汽藍谷股價回調。截至11月15日發稿,北汽藍谷報9.09元/股,跌幅0.76%。

證券之星注意到,今年前三季度,北汽藍谷依舊深陷虧損境地,營收增長的紅利并未真正轉化為利潤。虧損背后,北汽藍谷成本壓力難減,激烈的市場競爭環境進一步擠壓利潤空間。即使前三季度銷量增長,也沒能改變虧損的現實。更為嚴峻的是,北汽藍谷還背負著百億有息負債,虧損之下,資金壓力更顯沉重。2018年以來,北汽藍谷靠資本市場融資和政府補貼續命,合計獲得資金支持超500億元。但2020年以來虧損合計達270億元,已虧掉過半“輸血”資金。

在品牌運營方面,北汽藍谷同樣壓力重重。被寄予厚望的享界S9上市后表現平平,目前為止銷量數據低調,僅9月明確披露2169輛交付數據,但這也釋放出其銷量表現不及預期的信號。此外,目前的銷量增長引擎極狐品牌也存在著安全及資不抵債的問題。

前三季度增收降利

根據披露的三季報,前三季度北汽藍谷實現營收98.18億元,同比增長5.49%,營收規模的擴大主要系銷量增長所致。

9月產銷數據顯示,北汽藍谷子公司北京新能源汽車股份有限公司(下稱“北汽新能源”)前三季度實現產量5.55萬輛,同比增長377.81%;同期銷量6.78萬輛,同比增長23.92%。其中,極狐在最近數月銷量連續破萬,前三季度累計銷量4.67萬輛,同比增長210%,成為銷量增長的動力。

值得一提的是,雖然銷量同比大漲,但營收只實現了個位數的增長。北汽藍谷解釋稱,一方面享界于2024年8月上市,目前仍處于銷量上升期,對三季報收入影響不明顯;另一方面因新能源汽車市場競爭愈發激烈,價格戰日趨白熱化。

可營收的增長并未帶來更多利潤,北汽藍谷出現增收不增利的情形。前三季度,北汽藍谷歸母凈利潤虧損44.91億元,同比下滑38.14%。北汽藍谷表示,利潤下滑主要系綜合毛利同比減少,研發與品牌渠道建設投入持續增加所致。

細究來看,在爭奪市場份額的過程中,北汽藍谷高度重視營銷,銷售費用是最大的支出項,其前三季度的銷售費用達到15.24億元,同比增長0.62%。同期,公司的研發費用也同比大增44.57%至10.98億元。

除期間費用外,在車企價格混戰下,北汽藍谷的盈利能力也在不斷被壓縮。前三季度,其綜合毛利率同比下滑1.74個百分點,從去年同期的-4.94%跌至-6.68%。

證券之星注意到,雖然在第三季度實現營收增長,但北汽藍谷單季的虧損卻進一步加劇。其Q3實現營收60.77億元,同比增長71.78%,單季營收規模是前兩個季度的1.6倍;Q3歸母凈利潤虧損19.2億元,同比下滑50.99%,Q1及Q2的虧損額分別為10.16億元、15.55億元。

持續靠“輸血”解壓

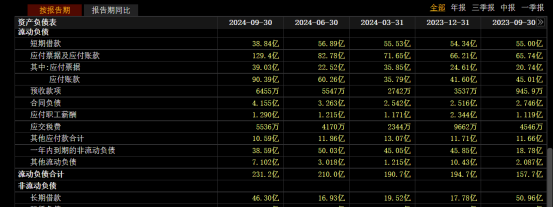

深陷虧損困境的同時,北汽藍谷資金面吃緊。截至第三季度,北汽藍谷賬上貨幣資金為37.16億元,同期短期借款38.84億元,一年內到期的非流動負債38.59億元。同時,北汽藍谷的長期借款也高達46.3億元,有息負債合計高達百億,巨大的資金缺口難以填補。

債務承壓下,北汽藍谷的負債率也在走高。截至第三季度,其資產負債率達到92.31%,同比增長了20.19個百分點,創下2018年借殼上市以來歷史同期最高水平。今年上半年末,北汽藍谷的資產負債率為85.02%,還未突破90%大關。

持續“缺血”的情況下,北汽藍谷已經多次通過融資“補血”。2018年至2023年間,北汽藍谷進行了四次定增,實際募資金額分別為286.62億元、10.34億元、54.5億元、60.3億元,合計411.76億元。

此外,北汽藍谷近年來收到的政府補貼金額也令人矚目。據不完全統計,2018年至2023年,北汽藍谷收到的政府補貼合計約104.93億元。今年3月2日和6月13日,北汽新能源分別獲得補助資金1.29億元、2554萬元。上述政府補貼合計達到了106.48億元。

證券之星注意到,2018年以來,北汽藍谷在資本市場拿到的融資加政府補貼金額已經超過500億元。但2020年以來,其合計虧損已達到270.82億元。即便頻頻獲得“輸血”,北汽藍谷的持續虧損依舊導致缺錢問題難解。

債臺高筑之下,北汽藍谷難為北汽新能源“輸血”紓困。為此,公司計劃引入百億戰投緩解資金壓力。其中北汽藍谷的股東北京汽車股份有限公司將直接向北汽新能源增資20億元,另外100億元增資擴股則通過在北京產權交易所公開掛牌引入戰略投資者的方式進行。

主要品牌隱憂難藏

連續四年多深陷虧損困境,與華為合作的享界被外界視為北汽藍谷能否重回增長的關鍵。就在今年前三季度,手握問界的賽力斯(601127.SH)已經實現了扭虧為盈。

據北汽集團公布的數據,享界S9在9月的交付量為2169輛,其8月與10月的交付數據均沒有官方披露。關于10月的交付情況,北汽集團僅表示連續8周蟬聯40萬以上純電轎車銷量TOP1。懂車帝與車主之家的數據顯示,享界S9在10月的銷量為758輛。若第三方數據真實,那享界S9的銷量難言樂觀。

與9月24日上市的智界R7相比,享界S9顯得表現平平。僅9月24日至28日,智界R7大定就突破1.1萬輛,上市33天大定突破3萬輛,10月的交付為4730輛。相比之下,享界S9上市20天大定僅突破8000輛。

享界S9銷量的不溫不火或與目前市場大環境不無關系。根據乘聯會數據,40萬以上車型2023年國內零售占比5%,今年9月為3%,銷量份額呈現下降趨勢。

也有分析人士指出,享界S9目前推出的車型都是純電車型,沒有增程車型。即便其長續航版本的續航里程達到了800公里以上,但對于實際使用來說,800公里的標定續航可能只能達成70%左右。有投資者在互動平臺直言,享界S9滯銷的原因大概率是行政轎車是純電的原因,希望盡快推出增程版享界S9。

除了同級別新能源競品外,享界S9還要與寶馬5系、奔馳E級和奧迪A6L等傳統豪車正面較量,面臨的壓力并不小。享界S9最終能否帶動北汽藍谷走出虧損泥潭,仍要看后續市場的表現。

證券之星注意到,除了享界S9,北汽藍谷自主高端品牌極狐雖然銷量拔高,但也隱憂不少。今年7月,極狐部分車型因質量問題被召回,召回的車輛為2021年11月2日至2022年6月10日期間生產的部分阿爾法T和阿爾法S純電動汽車,共計3418輛。今年初,極狐還被央廣網曝出旗下車型或存在ESP泵體滲油的風險。

數據顯示,今年上半年,北京藍谷極狐汽車科技有限公司(下稱“極狐汽車”)總資產為29.04億元,凈資產-89.7億元,同期凈利潤虧損14.5億元。由此推算,今年上半年極狐汽車的負債高達118.74億元,是總資產的約4倍。即便銷量大增,但虧損和資不抵債的情況仍讓極狐未來的發展充滿了不確定性。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。