再次更新招股書,KK集團IPO路在何方?觀點

由此可以看出來KK集團在公司經營管理上也存在著紕漏與不足。

前段時間,因年初遞交招股書后,未能在六個月內完成聆訊,KK集團的IPO進程被打上了“失效”的標簽,隨后不少媒體報道稱“KK集團二次上市失敗”。對此,KK集團快速進行了回應,表示“IPO進度正常”。

今日,聚美麗從港交所獲悉,7月31日KK集團已經更新了招股書,繼續推進港交所主板上市進程。

一季度EBITDA超2022全年 ,但仍有巨額負債

據弗若斯特沙利文報告顯示,以GMV計算,KK集團是2022年中國三大生活方式消費品潮流零售商之一,且是中國前十大市場參與者中增長最快的生活方式消費品潮流零售商,2019年至2022年的GMV復合年增長88.6%。

而成立8年,KK集團目前擁有4個自我孵化的零售品牌KKV、THE COLORIST、X11和KK館,擁有696家門店,覆蓋中國31個省及印度尼西亞的22個城市。

△截自KK集團招股說明書

據最新招股書顯示,2020年-2022年,KK集團營業收入分別為16.46億元、35.24億元、35.51億元,2022年幾乎處于“原地踏步”狀態,凈利潤則分別達到了-20.17億元、-56.81億元、0.62億元。

△截自KK集團招股說明書

經調整的凈利潤分別-1.72億元、-3.04億元以及-4.12億元,累計虧損達8.88億元;經調整EBITDA(稅息折舊及攤銷前利潤)則實現了盈利分為別為0.37億、1.78億和2.47億。

不過,對此有不少媒體報道稱,這是一個財報數字美化的結果,并非企業真實盈利能力的體現。

從今年的數據來看,隨著疫情逐漸放開以及公司繼續實施改善門店運營和優化公司門店網絡的措施,集團取得了不錯的增長:2023年第一季度,集團實現營業收入14.46億元,去年同期的9.78億元相比,同增47.85%;經調整凈利潤為0.86億元,經調整EBITDA則同增207%至3.64億,而3.64億這個數字甚至超過2022全年的2.47億元。

從單店月GMV來看,招股書中指出,2023年第一季單店月GMV從去年同期的55.96萬增長至77.82萬,錄得39.1%的強勁增長。

△截自KK集團招股說明書

雖然從Q1看KK集團保持著不錯的增長,但這是在2022年疫情受限的對比前提下,KK集團仍然無法避免的是其背負的巨額債務。

據招股書顯示,2020-2022年,KK集團的負債總額分別為58.24億、138.31億以及137.62億,截止2023年3月31日止三個月,公司的負債總額仍達到了135.51億。

三年內關閉近百家,美妝集合店不好做?

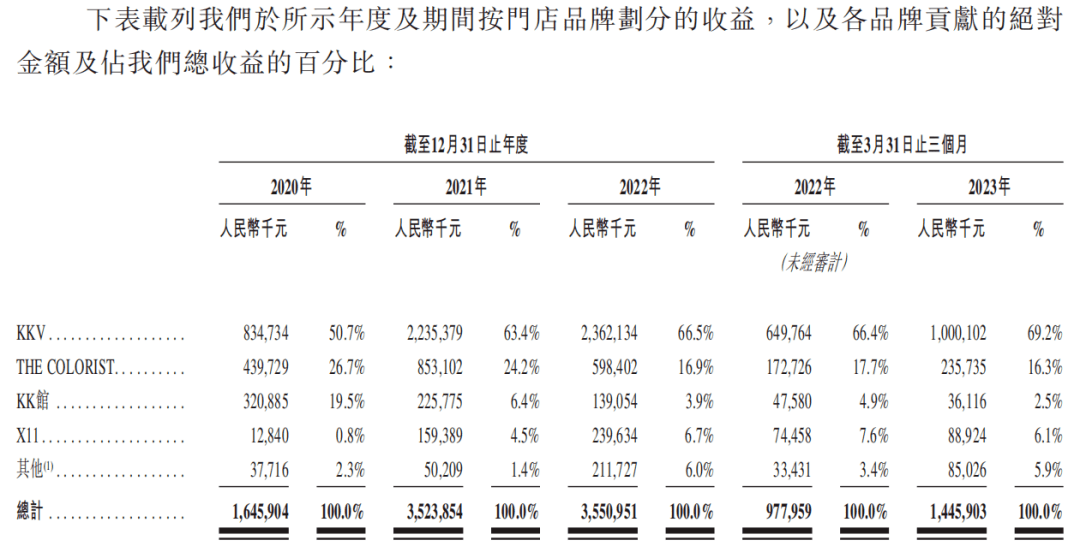

從具體品牌來看,截止2023年前三個月,KK集團旗下的四大零售品牌KKV、THE COLORIST、X11和KK館分別擁有387、196、47、60家門店。

這其中,除了KKV和X11的門店總數與2020年相比是增加的外,THE COLORIST和KK館皆有大規模的閉店現象。

其中THE COLORIST在近三年內關閉了112家門店,2020年末其門店數還有229家,如今僅剩196家;KK館則從2020年末的121家門店,削減至60家,被砍了近半門店。

此外,引人注意的是,2019年該公司最大的收入來源為KK館,營業收入達3.57億元,占比更是高達77%。但是近三年來,KK館的收入逐年下滑,對KK集團的業績貢獻也變得最弱,2023年Q1,KK館僅貢獻了2.5%的營收。

△截自KK集團招股說明書

反之,KKV則一路高歌猛進,自2020年一躍成為KK集團收入占比最高的品牌后,一直保持著這個勢頭,2020-2022年營業收入分別為8.35億、22.36億、23.62億,營收占比也從2020年的50.7%擴張至2022年的66.5%。

今年Q1,KKV營業收入為10億,遠超2022年同期的6.50億,營收占公司整體比例也高達69.2%,經營利潤率也從2022年同期的12.7%增至19.9%,成為自品牌推出以來最高經營利潤率。

另一個保持不斷上升趨勢的是X11,該品牌自2020年推出后,報告期內分別收入為1284萬、1.59億、2.40億,營收占比也從0.8%上升至6.7%。

反觀THE COLORIST,2020-2022年收入為4.40億、8.53億和5.98億,經營利潤率為4.5%、3.2%和-5.6%,增速明顯放緩,其營收占比也從2020年的26.7%下滑至2022年的16.9%。

不過今年Q1,THE COLORIST取得了不錯的增長,營收同比增長超36%至2.36億,但營收占比仍然僅16.3%。

事實上,除了疫情外,美妝集合店的激烈競爭,也是THE COLORIST增速放緩的重要原因之一。

據不完全統計,自2019年下半年開始,市場就涌現了B+油罐、H.E.A.T喜燃、健康星球、HAYDON黑洞、木星予糖、嘻選護膚紅牌倉等數十個新銳集合店。

而這些入場的新銳集合店大多都帶著相似的標簽——“無BA模式”“爆款彩妝”“網紅打卡”“沉浸式場景”,其身后基本也與THE COLORIST一樣有著資本市場的加持,在一定程度上都對THE COLORIST造成了一定的沖擊。

但大部分的集合店,開店時風風火火,一年內強勢開出數十家門店;閉店時,也悄無聲息。據聚美麗不完全統計,目前HAYDON黑洞現存門店僅剩兩家仍在營業;ONLY WRITE獨寫27家門店也幾近全部停止營業;此外,HARMAY話梅在浙江省的唯一一家門店,也于今年7月31日正式閉店。

疫情三年,可以說迅速就將美妝集合店打回了原形。

即使背靠KK集團,THE COLORIST能否擺脫這個“魔咒”,持久盈利下去,仍然待時間驗證。

結語

作為“資本的寵兒”,在成立的前5年里,KK集團共完成了13輪融資,累計融資金額約33億,投資方包括了深創投、經緯創投、洪泰基金、京東等,集團的估值也從1億元,猛漲至近200億,一時風光無限。

但自KK集團開啟上市之路后,其財務報表上巨額的虧損,使集團風聲一落千丈,“流血上市”、“巨額虧損”、“燒錢機器”等詞始終圍繞著它。

而除了存在高額負債外,記者從招股書中還發現,KK集團所屬的廣東快客電子商務有限公司(下稱“快客電商”)還曾因違規招募加盟商,被處以罰款30萬元。

據行政處罰決定書(深市監處罰〔2022〕福3號)顯示,2021年12月16日起深圳市監局開始對快客電商涉嫌違法從事商業特許經營的行為開展調查。經查實,自2018年8月起,快客電商在開展KK館、KKV、THE COLORIST調色師等三個品牌特許經營活動時,存在多項違法行為,被深圳市市場監督管理局罰款30萬元。

由此可以看出來KK集團在公司經營管理上也存在著紕漏與不足。

而如今,距離KK集團首次遞交招股書(2021年11月4日),已經過去一年半之久,此次更新招股書后,KK集團能否順利上市,聚美麗也將持續報道。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。