旭升集團年報靚麗卻開盤大跌!能否維持高成長是最大疑點金融

旭升集團的一體化壓鑄技術屬于技術創(chuàng)新空間下的降本方式,旭升集團要在新能源汽車行業(yè)內(nèi)卷的背景下再實現(xiàn)去年的增速,但是市場依舊將公司與特斯拉深度綁定。

3月8日,旭升集團發(fā)布2022年年報。根據(jù)財報顯示,公司營業(yè)總收入44.54億元,同比上升47.31%,歸母凈利潤7.01億元,同比上升69.7%。按單季度數(shù)據(jù)看,第四季度營業(yè)總收入11.89億元,同比上升17.57%,第四季度歸母凈利潤2.16億元,同比上升165.29%。該數(shù)據(jù)高于大多數(shù)分析師的預期,此前分析師普遍預期2022年凈利潤為盈利6.94億元左右。

在營收凈利潤雙增長的背景下,旭升集團股票開盤卻低開低走,這其中的原因是為什么?一體化壓鑄的前景遇到了哪些變化?本文將詳細解析。

特斯拉降價引發(fā)市場擔憂

旭升集團是2017年登陸A股的,因為屬于特斯拉概念股,它在上市的第一天就大漲44%,之后更是連續(xù)十一個漲停。此后,因估值過高和部分年份業(yè)績低于預期等原因,旭升股份在接下來的幾年中,股價總體上呈現(xiàn)出一種調(diào)整趨勢。截止到2020年底,這家公司的股價已經(jīng)從2017年上市以來的最高點跌落到了一半。

公司深諳依賴大客戶不是長久之計,如今旭升集團的第一大客戶已從2019年的超50%的占比降到了不到35%。但是市場依舊將公司與特斯拉深度綁定,此次大跌源自于特斯拉降價引起市場對供應鏈利潤下降的隱憂。

這條邏輯從表面上來看的確很有道理,但是從制造業(yè)的屬性以及特斯拉的經(jīng)營思路來看是完全錯誤的。人類的制造業(yè)在規(guī)模效應的作用下其實是長期通縮的,特斯拉產(chǎn)品的降價反而是科技創(chuàng)新的體現(xiàn)。

每一次工業(yè)革命,都會給汽車業(yè)帶來巨大的變化。時勢造英雄,這其中一定會推出一家車企,顛覆式地創(chuàng)造新的生產(chǎn)方式,將新技術與新需求結(jié)合起來。百年汽車業(yè)始終在尋求一個平衡,既要滿足消費者多樣化的需求,又要達到最大的規(guī)模效益。

從手工生產(chǎn)到批量生產(chǎn)再到柔性生產(chǎn)再到平臺生產(chǎn),每一次替代都是為了提高社會的生產(chǎn)效率。特斯拉作為新一輪汽車產(chǎn)業(yè)變革的領頭羊,正在開創(chuàng)一種全新的生產(chǎn)模式。

從長遠來看,特斯拉的供應鏈成本可以通過以下幾個方面來降低。技術創(chuàng)新空間:在電動智能趨勢下,智能化及集成壓鑄等新技術具有較大的技術創(chuàng)新空間,在長遠來看,它們有望實現(xiàn)大幅降低成本,而在傳統(tǒng)零部件方面,技術創(chuàng)新的空間相對較小(內(nèi)外飾/傳統(tǒng)空調(diào)系統(tǒng)等)。

VA/VE空間:非安全功能以及消費者感知度較低的零部件類型和賽道更易于實現(xiàn)(機械底盤件/內(nèi)外裝飾/熱管理等)。

自主替代:當前仍由外資供應商或合資供應商供貨的零部件類別,存在著自主替代的空間,尤其是Tier2/3階段的散件供應商(座椅組件/車燈組件/線束組件)等。

是否獨家供應:現(xiàn)階段仍是獨家供應的產(chǎn)品類型,可引進新供應商,有新的降價空間。

從這個角度來看,旭升集團的一體化壓鑄技術屬于技術創(chuàng)新空間下的降本方式,如今特斯拉降價反而是這類企業(yè)訂單增量大幅增加的開始而不會造成利潤下降。

業(yè)績能否繼續(xù)高增不確定性很多

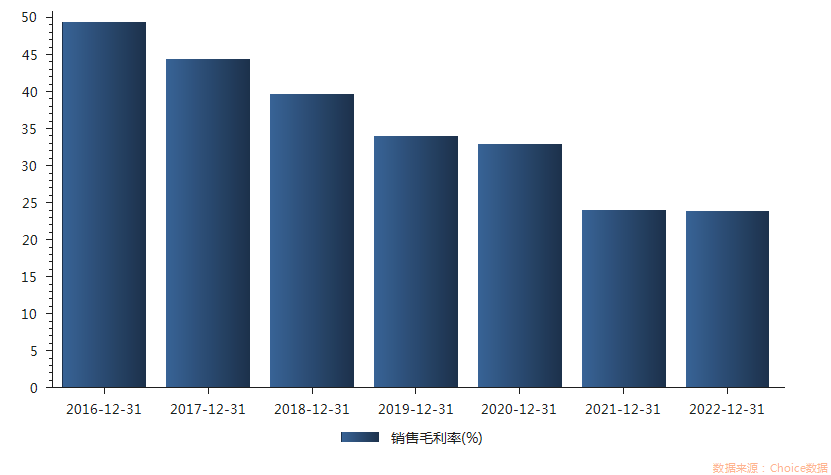

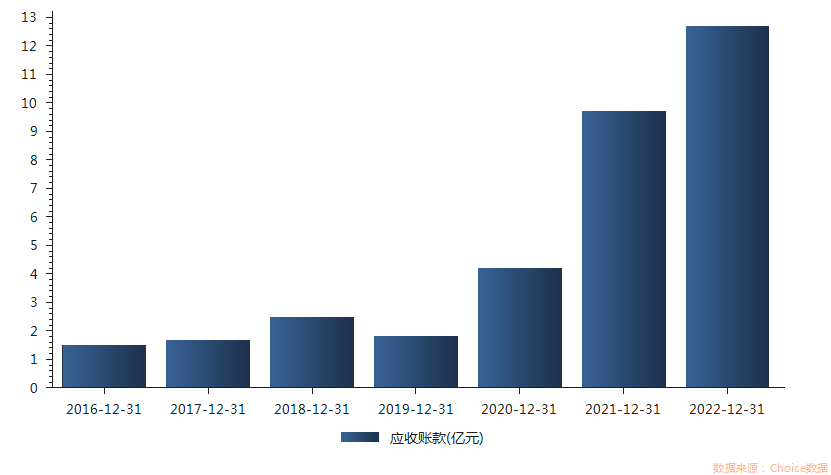

旭升集團雖然整體業(yè)績大增,但是其不斷下降的銷售毛利率以及逐漸上升的應收賬款正成為制約其繼續(xù)增長的巨大因素。

對于毛利率的下降,旭升集團曾表示,后續(xù)隨著更多企業(yè)進入新能源汽車零部件供應市場,增加了下游客戶的選擇,從而使得公司未來將面臨更加激烈的市場競爭局面,公司產(chǎn)品定價將可能因此受到影響,如產(chǎn)品成本不能同步得到降低,公司的毛利率將隨著價格下降而下滑。

大幅增加的應收賬款公司在年報中的解釋是主要系業(yè)務規(guī)模擴大,在公司信用政策范圍

內(nèi)應收款余額增加所致。但這從一定程度上體現(xiàn)了公司在產(chǎn)業(yè)鏈處于弱勢地位,這或?qū)乐厍治g公司的流動資金。公司的短期借款從2020年的1億元增長至2022年的10.71億元,進一步說明了公司流動資金的需求正在增加。這次公司發(fā)行的可轉(zhuǎn)債28億中,有近五分之一的資金用于補充流動資金。

這些業(yè)績指標的惡化或?qū)⒔K止旭升集團高增的業(yè)績,而從宏觀行業(yè)上來看新能源汽車的銷量的增速也不容樂觀。

根據(jù)乘聯(lián)會發(fā)布的數(shù)據(jù),2月1-19日,全國乘用車新能源汽車市場零售21.5萬輛,與去年同期相比增加了43%,與去年同期相比下降了4%,今年累計零售54.6萬輛,與去年同期相比增加了9%。與2022年相比,今年的新能源汽車市場增速明顯放緩。從市場趨勢看,我國新能源汽車發(fā)展已進入瓶頸期。

如此看來,旭升集團要在新能源汽車行業(yè)內(nèi)卷的背景下再實現(xiàn)去年的增速,可謂是難上加難,再結(jié)合如今高預期的估值,公司今日的下跌回調(diào)看來是情理之中的事。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。