“與真實情況不一致”,數禾科技“打臉”母公司分眾傳媒觀點

現金貸,是消金行業近年來最具盈利能力的領域。

現金貸,是消金行業近年來最具盈利能力的領域。不少公司打起現金貸的主意,而受限于放貸資質問題,大多選擇以助貸方式,協助小貸公司、商業銀行等發放借款,收取服務費。

在發展過程中,助貸也衍生出一系列問題,實力不足的中小型商業銀行淪為資金提供方,急于達成合作的消金公司為借款兜底,都成為行業亂象滋生的根源。

隨著監管部門出手,兜底行為已被明令禁止。鐳射財經注意到,近期仍有公司將兜底行為擺在臺面上,承認旗下子公司在助貸業務上代償逾期本息,卻遭到子公司的堅決否認。說法不一的“打臉”現場,眾多股東方、資金方助力,也沒能避免該子公司重陷虧損泥潭。

發展紅利逐漸消失的當下,消金公司們應如何把握機遇,在確保利率合規的同時,借助金融科技這一法寶,實現精細化運營下的長遠發展?

數禾科技助貸業務被指“兜底”

今年5月,上市公司分眾傳媒(002027)發布《關于深交所中小板公司管理部對公司 2019 年年報問詢函回復的公告》(下稱公告)。

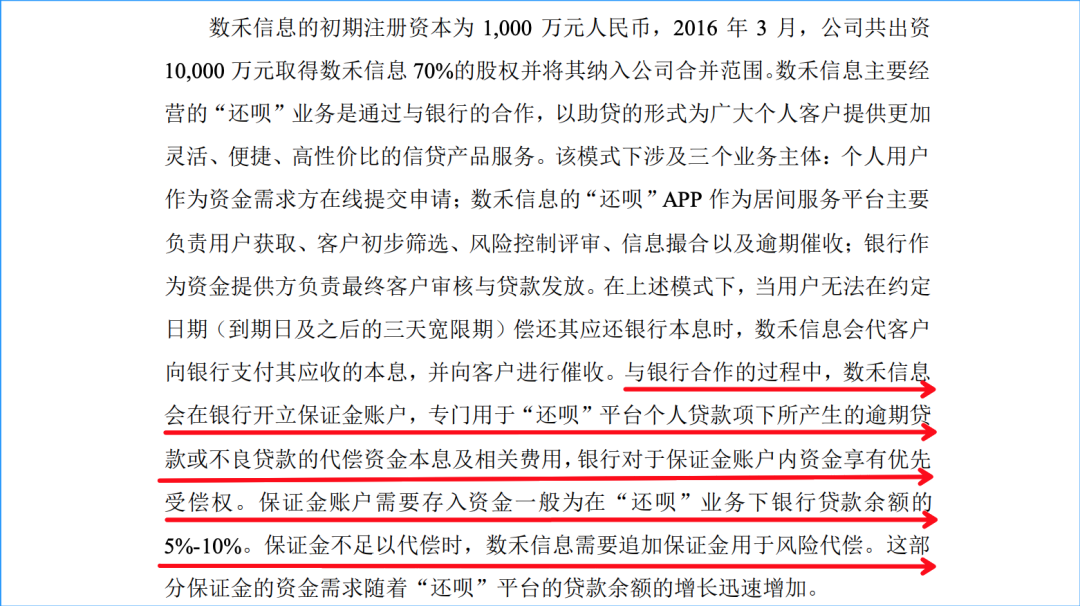

在2019年末關聯方資金借款方面,分眾傳媒提到聯營企業上海數禾信息科技有限公司(下稱數禾科技)經營“還唄”這一助貸業務時,在與銀行合作的過程中,在銀行開立保證金賬戶,專門用于“還唄”平臺個人貸款項下所產生的逾期貸款或不良貸款的代償資金本息及相關費用。保證金賬戶需要存入資金一般為在“還唄”業務下銀行貸款余額的 5%-10%。保證金不足以代償時,數禾科技需要追加保證金用于風險代償。

▲來源:公告

按照分眾傳媒的說法,數禾科技在開展助貸業務上,涉及三個主體:個人用戶,作為資金需求方在線提交申請;數禾科技的“還唄”APP 作為居間服務平臺,主要負責用戶獲取、客戶初步篩選、風險控制評審、信息撮合以及逾期催收;銀行作為資金提供方,負責最終客戶審核與貸款發放。

分眾傳媒表示:在上述模式下,當用戶無法在約定日期(到期日及之后的三天寬限期)償還其應還銀行本息時,數禾科技會代客戶向銀行支付其應收的本息,并向客戶進行催收。

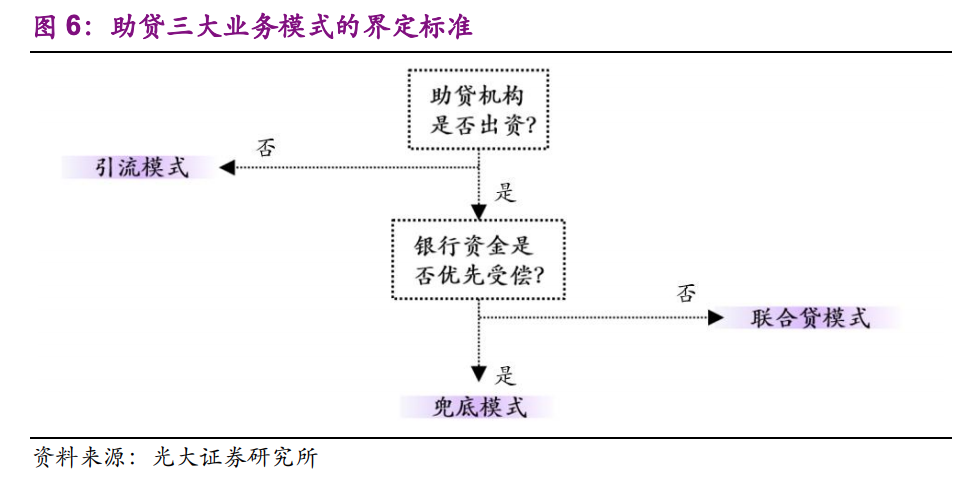

但事實上,這一說法已構成數禾科技違規“兜底”,而這一操作已被監管明令禁止。

早在2017年12月1日,互聯網金融風險專項整治工作領導小組辦公室、P2P網貸風險專項整治工作小組領導辦公室共同發布了《關于規范整頓“現金貸”業務的通知》,要求“銀行業金融機構與第三方機構合作開展貸款業務的,不得將授信審查、風險控制等核心業務外包。“助貸”業務應當回歸本源,銀行業金融機構不得接受無擔保資質的第三方機構提供增信服務以及兜底承諾等變相增信服務,應要求并保證第三方合作機構不得向借款人收取息費。”

今年5月9日,銀保監會下發《商業銀行互聯網貸款管理暫行辦法(征求意見稿)》(下稱《意見稿》),要求“商業銀行不得接受無擔保資質和不符合信用保險和保證保險經營資質監管要求的合作機構提供的直接或變相增信服務”。

《意見稿》還明確了合作伙伴的退出條件,即“合作機構無法繼續滿足準入條件的,應當及時終止合作關系,合作機構在合作期間有嚴重違法違規行為的,應當及時將其列入本行禁止合作機構名單。”

▲來源:光大證券研究所

鐳射財經了解到,數禾科技不具備擔保資質、信用保險和保證保險經營資質,不能提供增信服務以及兜底承諾等變相增信服務。

數禾科技稱:與真實情況不一致

對分眾傳媒指出的“兜底”式做法,數禾科技方面予以否認。

對于“保證金賬戶”一事,數禾科技對鐳射財經表示,“為滿足監管的要求,數禾在業務開展的過程中,早已引入有資質的自有或者第三方擔保公司或者保險公司提供增信服務,而非上述描述的數禾在銀行開立保證金賬戶,并向銀行代償用戶逾期的本息及相關費用等。因此,上述回復函中關于數禾的相關業務描述已跟數禾目前真實情況不一致。”

對于“保證金用于風險代償”一事,數禾科技稱,“同金融機構在承擔風險的擔保模式下,數禾向合作金融機構提供獲客、初步審核評估、客戶經營、協助貸后管理等服務。該交易模式中引入持牌擔保機構(融資擔保公司或保險公司),對金融機構與數禾合作項下貸款余額承擔擔保責任,金融機構通過實質風控審核后發放貸款。”

數禾科技特別指出,“當借款人未能按期還款時,由擔保機構向金融機構代償,金融機構通常情況下給借款人1-5天期限的寬限期,寬限期結束后擔保機構對逾期貸款向金融機構進行代償。在這一模式下,擔保機構為用戶借款提供擔保服務,同時向用戶收取擔保費。數禾通過為擔保公司和金融機構提供信息技術平臺等技術服務獲取服務費。”

在鐳射財經看來,數禾科技的表態,有“打臉”母公司分眾傳媒的嫌疑。

數禾科技與分眾傳媒的關系,要從2016年說起。當時,數禾科技初期注冊資本1000萬元。2016年3月,分眾傳媒共出資1億元取得數禾科技70%的股權。

2017年,分眾傳媒轉讓部分數禾科技股權。與此同時,數禾科技增資擴股引入投資者。此后,分眾傳媒持有數禾科技的股權為 41.9886%,不再是數禾科技的絕對控股股東。

▲來源:企查查

工商信息顯示,數禾科技目前注冊資本2692.8965萬元,法定代表人為徐志剛,全資控股重慶市分眾小額貸款有限公司(下稱分眾小貸),后者作為持有還唄貸款的版權。

鐳射財經發現,分眾小貸由分眾傳媒投資5000萬美元發起設立,拿下互聯網小貸牌照后,具備放貸資質。這并不代表數禾科技可以快速實現盈利。

股東方、資金方成轉型助力

今年一季度,數禾科技處于虧損。根據分眾傳媒發布的一季度財報,其按權益法對數禾科技確認投資損失9208.4萬元,以間接持股35.88%計算,數禾科技2020年一季度虧損2.57億元。

自2019年數禾科技結束此前4年分別虧損-0.05億元、-0.49億元、-0.56億元、-0.38億元的態勢,盈利2.9億元后,再度進入虧損。

在多年虧損的背景下,還唄開設信用卡賬單分期、分期商城等功能,還上線“還享花”平臺。

作為以信用卡代償功能起家的公司,數禾科技高管團隊成員多來自于招商銀行。其CEO徐志剛曾就職于招商銀行信用卡部門,還曾任“掌上生活”負責人。兩位副總裁葉蒸蒸、趙盡染曾任職招商銀行信用卡部門,CTO馬霖曾負責“掌上生活”技術開發。

▲來源:還唄官網

受限于信用卡代償市場規模瓶頸、玩家競爭及盈利問題,數禾科技轉向現金貸業務。到2019年4月,還唄注冊用戶數3000萬,累積發放借款超660萬筆。

數禾科技這一成績的取得,與分眾傳媒、各大股東方及資金方密不可分。僅2018年,分眾傳媒累計拆借資金9.2億元給數禾科技,收取利息2283萬元,利率4.35%。

目前,數禾科技已完成兩輪融資。2017年12月,完成A輪3.5億元融資,估值約9.3億元,投資機構為紅杉資本、信達、諾亞財富。2019年2月,數禾科技完成B輪融資,獲得新浪3000萬美元投資。

▲來源:還唄官網

來自資金方的支持,也為數禾科技的壯大奠定基礎。據不完全統計,數禾科技資金方包括上海銀行、南京銀行、天津銀行、海爾消費金融、中銀消費金融等。官網顯示,其合作伙伴有粵財信托、光大信托、國投泰康信托、中信消費金融等。

在眾多股東、資金方的支持下,數禾科技一季度仍面臨虧損,這也為其前景增添了不確定性。畢竟,受疫情影響,消金行業面臨還款意愿下降、逾期率上升的共性問題。最佳的解決辦法,無疑是消金公司們在金融科技方面的投入。

疫情沖擊下,那些專注于提升人工智能、大數據等技術能力的公司將脫穎而出。以往借著行業發展紅利崛起的公司,將面臨嚴峻而持久的考驗。

潮水退去,才知誰在裸泳。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。