村鎮銀行遭遇提現風波,度小滿也被波及?觀點

在度小滿APP上購買上述三家銀行的互聯網存款,恒升村鎮銀行一股東發現問題并報警,開封新東方村鎮銀行發布公告表示。

文:向善財經

近日,有傳言稱河南三家村鎮銀行疑似存款提現困難,涉及銀行分別是禹州新民生村鎮銀行、上蔡惠民村鎮銀行和柘城黃淮村鎮銀行。

據了解,針對上述銀行互聯網渠道存款暫時難以提現的問題,有禹州市公安局人員表示,警方已介入調查,目前需登記儲戶個人及存款信息。

村鎮銀行的難題

據天眼查APP顯示,上述三家村鎮銀行的發起行均為許昌農村商業銀行股份有限公司(下稱許昌農商行)。其中禹州新民生村鎮銀行成立于2011年1月30日,初始注冊資本為8000萬元,2021年8月增資到1.3億元,許昌農商銀行出資持股比例20.5%。上蔡惠民村鎮銀行,成立于2015年11月23日。柘城黃淮村鎮銀行,成立于2016年3月29日。

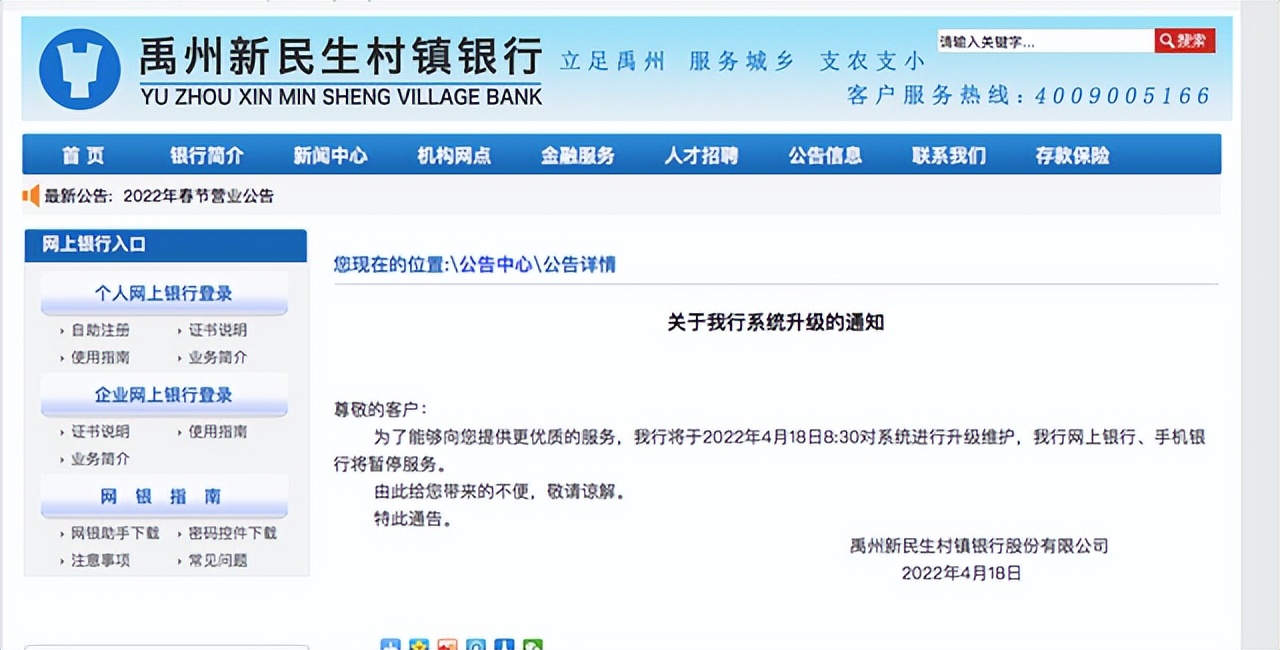

日前,三家銀行官網均發布公告稱4月18日起對系統進行升級維護,期間網上銀行、手機銀行暫停服務。比如,禹州新民生村鎮銀行官網顯示,該行系統正在升級中。

公告稱, 為了提供更優質的服務,禹州新民生村鎮銀行將于2022年4月18日8:30對系統進行升級維護,該行網上銀行、手機銀行將暫停服務。該公告的落款時間為4月18日,因此這個升級維護并沒有提前通知。

在網上有部分儲戶反映,在多次撥打銀行及支行客服電話時無人接聽。有在線上第三方渠道購買銀行存款的用戶表示:撥通銀行客服電話后,客服稱并未在線上賣過產品,要求該用戶報警,客服還稱查詢不到該用戶的賬戶。

據21世紀經濟報道記,河南許昌農商行控股的村鎮銀行共有5家,除上述3家外,還包括安徽固鎮新淮河村鎮銀行、開封新東方村鎮銀行。有部分網友表示,安徽固鎮新淮河村鎮銀行、開封新東方村鎮銀行也存在相似情況。4月19日,開封新東方村鎮銀行發布公告表示,“4月19日開始對系統進行升級維護,期間網上銀行和手機銀行將暫停服務,有現金需求的客戶可以到我行柜臺進行辦理。”

近年來,村鎮銀行一直在擴張發展,但部分村鎮銀行存在盈利差、金融相關風險問題較為突出的現象,前景不佳、盈利艱難是村鎮銀行普遍面臨的現狀。

中小銀行的股東往往比較分散,有很多民間資本參與其中,內部極易產生管理紛爭,以致于陷入發展僵局的情況時有發生。

在2018年1月18日,浙江龍游義商村鎮銀行在當日的衢州日報上刊登了一個“解散公告”表示:股東大會已決議解散公司,并于同日成立了公司清算組。但吊詭的是,第二天,該行又在同一家報紙刊登聲明稱,“解散公告”是一個工作失誤。

據《21世紀經濟報道》調查,“烏龍公告”的背后正是村鎮銀行多年難以盈利,股東矛盾日益深化的結果。

從2016年至2020年,位于河北省晉州市的恒升村鎮銀行有超過26億元資金被非法貸出。騙貸的主角不是外人,而是該銀行的實際控制人趙強。此后,恒升村鎮銀行一股東發現問題并報警,趙強等34人被追究刑事責任。石家莊市中級人民法院一審判決認定,趙強構成騙取貸款罪、貸款詐騙罪、非法吸收公眾存款罪,判處無期徒刑。

盡管村鎮銀行獲得了政策的大力扶持和引導,但不可忽視的是,村鎮銀行更加缺乏市場化根基,再加上,村鎮銀行往往設立在經濟不太發達的地區,遠超出了很多發起行的管理半徑,想要探索出可持續的商業路徑更加困難。

如今,村鎮銀行的數量還在繼續增長,作為一類扎根縣域,服務三農的銀行業機構,它擁有特殊的使命和不可替代的時代價值。但可以持續發展、且能夠不斷下沉的金融服務仍然有很多“高山”需要翻越。

度小滿也被波及?

可以發現,村鎮銀行面臨的局限大多是網點稀少、人手有限且品牌知名度較低,帶來了展業和擴張的難題。因此,也有村鎮銀行把目光放在了互聯網平臺上面,以互聯網優勢觸達儲戶,打破物聯網點少的難題;以高息吸引用戶,彌補品牌優勢弱的局限。

比如此次事件中的三家村鎮銀行,有儲戶表示,在度小滿APP上購買上述三家銀行的互聯網存款,之后由于監管對互聯網存款進行整改,他們收到銀行短信稱,可在該銀行微信小程序上繼續購買該行存款,可隨時提取,金額在幾十萬上下不等,年化利率為4.1%。

目前度小滿方面并未做出回應,真實性不置可否。如果此事為真的話,對于度小滿來說,確實難辭其咎。

比如,我們在京東上買東西,買到假貨,京東確實有審核不嚴之責,但是因為京東一次產品售假就說京東整個產品都有問題也有失偏頗。同樣如此,不能因為度小滿平臺上的部分產品出現糾紛,就牽扯到整個產品線。

不過對于村鎮銀行這件事來說,其中或許還存在一些法律上的爭議。

2021年1月,銀保監會、人民銀行聯合印發《關于規范商業銀行通過互聯網開展個人存款業務有關事項的通知》(下稱《通知》)。《通知》明確,商業銀行不得通過非自營網絡平臺開展定期存款和定活兩便存款業務,包括但不限于由非自營網絡平臺提供營銷宣傳、產品展示、信息傳輸、購買入口、利息補貼等服務。

這意味著,金融消費者不再能通過支付寶、騰訊理財通、京東金融、度小滿金融等平臺購買一度火爆的互聯網存款產品。如果儲戶是從互聯網平臺導流過去,屬于互聯網異地存款,有“擦邊”的嫌疑。

而且用戶對于金融問題往往比較敏感,如果此事與度小滿有關,平臺也有可能產生擠兌風險。對于度小滿來說,目前最重要、最緊急的就是做好企業危機公關。

一方面,需要及時與儲戶溝通,同步事件進展,平復儲戶的恐慌情緒,防止事態進一步擴大;另一方面,也需要快速調查清楚事情真相,減輕金融風險的蔓延和擴散。

最后,也希望村鎮銀行能夠盡快澄清事實,給儲戶們一個滿意的答復。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。