罕見!凈利失速、零售承壓、內控失衡、分紅倒數!寧波銀行何故?快訊

近期,寧波銀行披露的 2024 年三季度報告顯示,截至今年 9 月底,該行總資產站上了 3 萬億元,成為 A 股市場第 18 家資產超過 3 萬億元的銀行。不過,該行的經營業績增速明顯放緩。

近期,寧波銀行披露的 2024 年三季度報告顯示,截至今年 9 月底,該行總資產站上了 3 萬億元,成為 A 股市場第 18 家資產超過 3 萬億元的銀行。不過,該行的經營業績增速明顯放緩。

作為頭部城商行,寧波銀行素有“小招行”之稱,同樣押注零售貸款業務。盡管個人業務已經占據總營收的三成左右,但該業務仍面臨著營收、凈利雙跌的態勢。

在內控方面,寧波銀行最近兩年也頗不寧靜,該行在黑貓平臺投訴量遠超同行,同時也成了罰單榜上的“常客”。

此外,在資本市場,寧波銀行正在被資本市場拋棄。今年以來,A 股市場上,包括工行、農行等多家銀行股價創新高,城商行中江蘇銀行也積極表現。相對而言,該行的表現低于預期。

資產規模創新高,但凈利失速

城商行的尖子生寧波銀行交出了一份不好看的成績單。

根據三季報,寧波銀行資產規模繼續擴大。截至今年 9 月底,總資產達到 3.07 萬億元,較 2023 年底增加 3560 億元。

A 股 42 家銀行中,總資產超過 3 萬億元的有 18 家,寧波銀行排名第 18 位。在城商行中,寧波銀行資產規模排名第 5位。從今年前 9 個月的資產增加金額來看,該行資產增加額僅次于江蘇銀行排名第 2。

寧波銀行的資產質量依然較高。今年前三季度,該行不良貸款率 0.76%,與 2023 年持平,連續 16 年不良率低于 1%。在 A 股銀行中,不良貸款率僅略高于成都銀行、廈門銀行。

2023 年及今年前三季度,A 股銀行整體不良貸款率均為 1.25%,寧波銀行的不良貸款率明顯優于整體水平。

然而,在資產規模大幅增加之時,寧波銀行的經營業績并不如人意。今年前三季度,該行實現營業收入 507.53 億元,同比增長 7.45%;歸母凈利潤 207.07 億元,同比增長 7.02%。

前三季度營收凈利雙增,寧波銀行保持了 15 年。不過,從同比增速來看,如今已大不如前。

單純觀察前三季度,2010 年以來,該行的歸母凈利潤同比增速僅有兩次為個位數,即 2020 年和今年。2020 年前三季度,其歸母凈利潤同比增速為 5.22%。這一增速,在當時屬于超預期。

彼時,受多種因素影響,包括工商銀行,招商銀行、中信銀行等股份制銀行,歸母凈利潤同比下降,部分銀行降幅較大。

而在今年前三季度,A 股銀行中,大部分銀行歸母凈利潤同比增長,包括浦發銀行、南京銀行、杭州銀行等 10 家銀行增速都達到兩位數。

上述數據顯示,無論與自身的歷史相比,還是與同行相比,今年前三季度,寧波銀行的業績表現都讓人 " 大跌眼鏡 "。

兩年前,寧波銀行業績增速就開始放緩。2021 年,該行實現的營業收入、歸母凈利潤分別為 527.74 億元、195.46 億元,同比增長 28.37%、29.87%,二者同比增速均接近 30%,是近 10 年來的高光時刻。

這樣的增速未能持續。2022 年、2023 年,該行營業收入分別為 578.79 億元、615.85 億元,同比增長 9.67%、6.40%;歸母凈利潤分別為 230.75 億元、255.35 億元,同比增長 18.05%、10.66%。

占據總營收三成,但零售貸款承壓

作為頭部城商行,寧波銀行素有“小招行”之稱,同樣押注零售貸款業務。盡管個人業務已經占據總營收的三成左右,但該業務仍面臨著營收、凈利雙跌的態勢。

十年前,寧波銀行首次提出“大零售戰略”。近幾年來,寧波銀行不斷傾斜于個人貸款業務,也漸漸有了些成效。

截至2024年6月末,寧波銀行個人貸款總額5231.48億元,比年初增加159.51億元,增長3.14%。

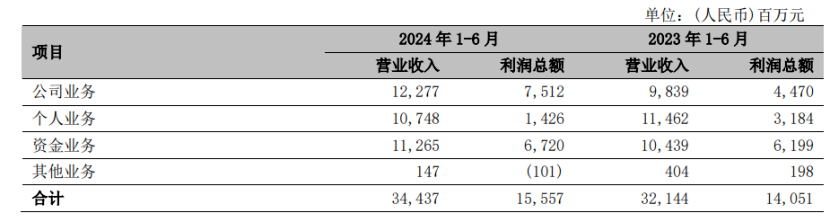

細分來看,業務分部按照公司業務、個人業務、資金業務和其他分部進行管理和報告。2024年上半年,寧波銀行個人業務實現營業收入107.48億元,同比下降6.23%,實現利潤總額為14.26億元,同比下滑55%。

盡管個人業務已經占據總營收三成左右,但該業務面臨著營收、凈利雙跌的態勢。

寧波銀行個人貸款收益率已經處于下滑態勢。今年上半年,寧波銀行個人貸款利率同比下降了60個基點,而對公貸款平均收益率僅同比下降9個基點。

另一邊,寧波銀行個人貸款不良率卻不斷上升。

2021年-2023年,寧波銀行個人貸款不良率分別為1.24%、1.39%、1.5%。今年上半年,寧波銀行個人貸款不良率上升至1.67%。其中,個人經營貸款不良率高達3.04%,個人消費貸款不良率為1.56%。

與絕大多數銀行一樣,寧波銀行也面臨凈息差、凈利差持續下行的困境。數據顯示,2021年、2022年、2023年、2024年前9月,寧波銀行凈息差分別為2.21%、2.02%、1.88%、1.85%,凈利差分別為2.46%、2.2%、2.01%、1.9%。

城商行“優等生”,但成罰單“常客”

此外,在合規方面,寧波銀行最近兩年也頗不寧靜。黑貓平臺投訴量遠超同行,同時,也成了罰單榜上的“常客”。

2023年前后,為了推銷旗下個人貸款業務,寧波銀行在抖音直播中推銷“寧來花”等個人消費貸產品。

期間為了流量,使用了一些招人非議的獲客技巧,比如把“年化利率3.6%”“最高可借20萬”“10天免息”等誘惑性詞語放大,而把一些“最高”“最多”限制性詞語以及一些風險提醒、免責條款放在不顯眼的地方。

用戶口碑方面,從互聯網第三方投訴平臺來看,關于“寧波銀行”的投訴,累計已超過2000條。作為參照,同為城商行“優等生”的北京銀行、上海銀行和江蘇銀行,數量均在400-700條不等。

稍微細看這些投訴內容,正經社分析師發現,基本都是和其個人貸款業務有關,包括暴力催收、虛假宣傳、利息過高、天價違約金、沒有提前咨詢就頻繁查詢用戶征信等問題。

合規方面,自2021年以來,寧波銀行也成了罰單榜上的“常客”。

據不完全統計,僅2022年一年,被處罰金額就超過1500萬元。

2023年1月,又因開展異地互聯網貸款業務、互聯網貸款業務整改不到位等6種違規問題,被寧波銀監局罰款220萬元。

同年4月,臺州分行因“貸款管理不審慎,信貸資金被挪用于股權投資”等問題,被罰款90萬元。

同年9月和12月,寧波銀行因消費者個人信息管理不到位、貸款“三查”不盡職等問題分別被罰520萬元和183萬元。

2024年上半年,寧波銀行及其分行同樣有多項違規行為被監管部門進行了高額處罰。其中,寧波銀行臺州分行被罰款90萬元,王波和曹佳琪被給予警告,緣由在于貸款管理不審慎,信貸資金被挪用于股權投資、購買土地,辦理無真實貿易背景的商業承兌匯票貼現。

寧波銀行紹興分行被罰款 165 萬元,楊超被給予警告,緣由在于固定資產貸款管理違反審慎經營規則、項目貸款發放管理嚴重不審慎、貸款“三查”不到位等問題。

寧波銀行被罰款 65 萬元。時任網絡銀行部副總經理許建明被給予警告,緣由在于違規置換已核銷貸款、授信準入管理不到位兩項違法違規事實。

寧波銀行杭州分行被罰款70萬元,緣由在于向客戶銷售高于風險承受能力的理財產品等違規行為。

曾經優秀,但正在被資本市場拋棄

此外,在資本市場,寧波銀行正在被資本市場拋棄。今年以來,A 股市場上,包括工行、農行等多家銀行股價創新高,城商行中江蘇銀行也積極表現。相對而言,寧波銀行的表現低于預期。

從 K 線圖看,9 月 18 日,該行股價盤中下探至 18.35 元 / 股,創下了 2019 年 2 月 26 日以來的新低。

寧波銀行曾經是資本的寵兒。作為曾經市場公認的績優股,2019 年初 -2021 年 2 月 10 日,寧波銀行的股價漲幅達 1.7 倍左右,漲幅居 A 股銀行之首。

然而,股價從 44.58 元 / 股的高點不斷震蕩回落。2023 年,該行股價跌幅約 38%,跌幅居 A 股銀行之首。

從漲幅居首到跌幅居首,股價變動的背后,是資本對其看法發生了改變。

基金大幅減倉寧波銀行。截至今年三季度末,基金合計持有寧波銀行 2.32 億股股票,較二季度末減少了約 2.78 億股,減倉比例為 54.45%,基金持倉 A 股比例為 3.56%,接近今年一季度末的持倉 A 股水平 3.37%。這一水平,逼近 2016 年市場大幅調整時的水平。

從前十大股東持股情況看,第三季度,陸股通減倉 659.65 萬股股份。

寧波銀行在現金分紅方面一直飽受詬病。

去年 10 月,證監會出臺上市公司分紅新規,鼓勵有條件的上市公司加大分紅力度,滬深主板公司分紅比例低于 30% 需充分解釋原因。因此,分紅率 30% 被視作及格線。

但是,2023 年度,寧波銀行派發現金紅利 39.62 億元,占當期凈利潤的 15.52%,僅接近及格線的一半。而當年,A 股市場包括工商銀行等 14 家銀行分紅率超過 30%,浙商銀行、成都銀行的分紅率接近 30%。

寧波銀行的分紅率為 15.52%,位居 A 股 42 家銀行中倒數第二,僅高于西安銀行。上市以來,寧波銀行的平均分紅率為 16.93%,在 A 股銀行中也屬于倒數。

面對諸多挑戰,寧波銀行需要重新審視其業務模式和經營策略。在資產規模持續擴大的同時,如何提升經營效率、優化業務結構、加強合規管理,成為寧波銀行亟須解決的問題。此外,寧波銀行還需加強與資本市場的溝通,提升投資者信心,以應對股價波動帶來的壓力。

未來,寧波銀行能否重拾往日輝煌,還需時間給出答案。但無論如何,作為城商行的佼佼者,寧波銀行的每一步都備受矚目,其轉型之路也將為行業提供寶貴的經驗和啟示。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。