小米消金業績飆升背后暴力催收不斷,高管洗牌后能否改觀?快訊

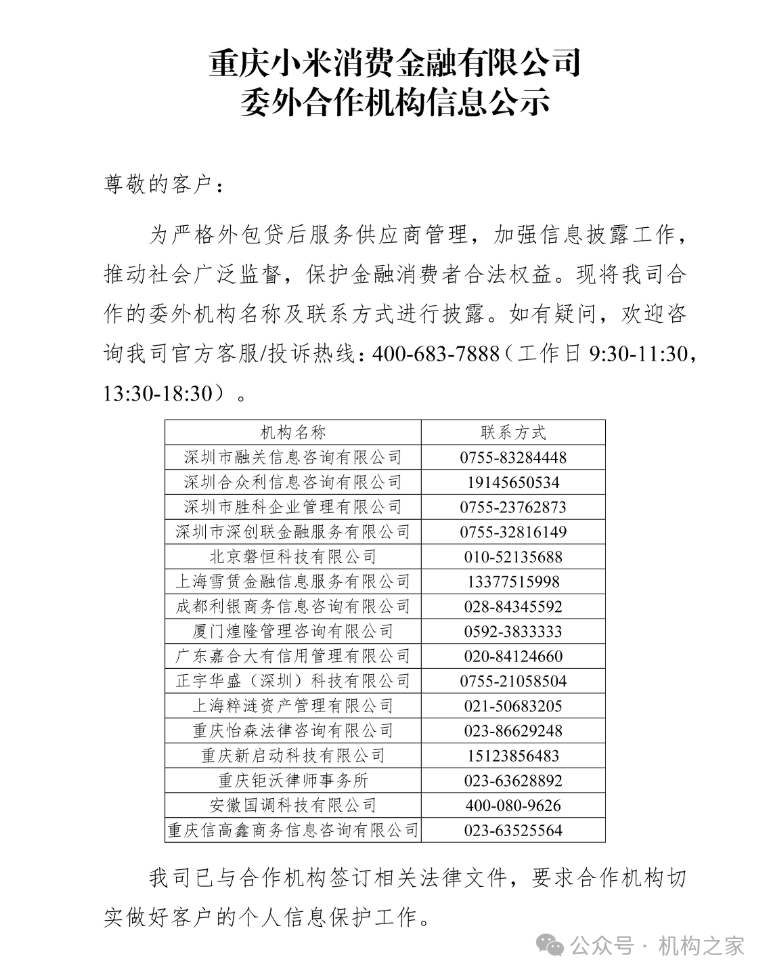

近日,小米消費金融在官網公開了合作催收機構名單,聲稱此舉是為了加強外包貸后服務供應商的管理和信息披露。

近日,小米消費金融在官網公開了合作催收機構名單,聲稱此舉是為了加強外包貸后服務供應商的管理和信息披露。然而,這一公開舉措卻引發了對其催收方式和客戶信息安全的質疑。盡管公司表示已與合作機構簽訂法律文件,要求其保護客戶個人信息,但在外包催收的背景下,消費者的隱私安全依然面臨較大隱患。

圖 小米消費金融委外合作機構信息公示

截至2024年12月22日,小米消費金融在黑貓投訴平臺上的累計投訴量已達到1959條,要知道這家消費金融機構也才成立于2020年。投訴問題主要集中在暴力催收、泄露個人信息、亂收砍頭息和擔保費等方面。其中,“騷擾”、“威脅”、“恐嚇”等關鍵詞頻繁出現,令人堪憂。

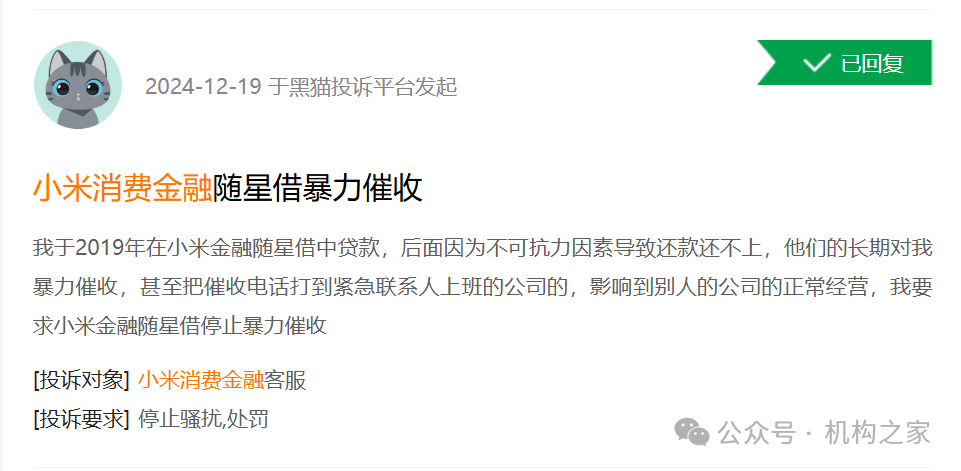

一位用戶反映,2019年通過小米消費金融隨星借貸款,因不可抗力因素未能按時還款,隨后遭遇長期暴力催收,催收電話甚至打到了緊急聯系人所在公司,嚴重影響了他人正常經營。該用戶要求小米消費金融隨星借停止暴力催收,保護消費者的合法權益。

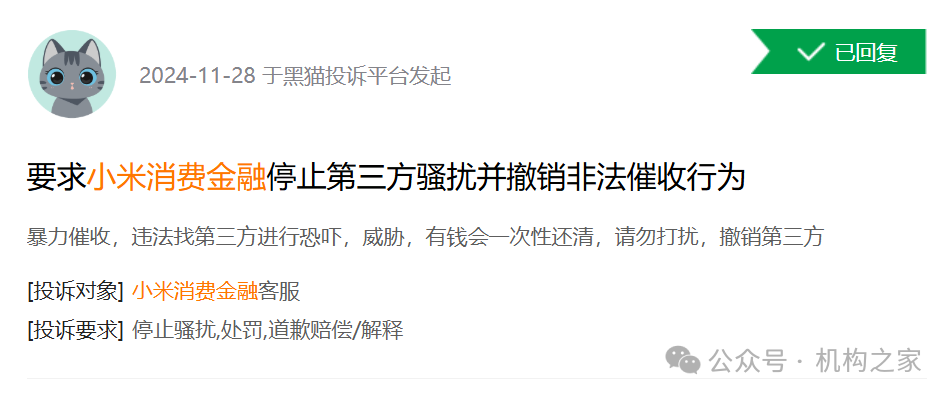

圖 黑貓投訴平臺用戶投訴

另一名用戶則投訴稱,小米消費金融采取暴力催收手段,違法委托第三方進行恐嚇和威脅,并且在表達有錢愿意一次性還清欠款后,仍遭遇不當行為。該用戶要求撤銷第三方暴力催收,維護其正當權益。

此類關于小米消費金融的投訴在各個平臺屢見不鮮。這些投訴暴露了小米消費金融在催收管理上的問題,尤其是在外包催收環節,暴力催收行為屢見不鮮。盡管公司宣稱加強對合作機構的管理,但實際效果顯然沒有達到預期。外包催收不僅帶來了消費者隱私泄露的風險,更暴露了在催收過程中缺乏有效監管和自我約束的弊端。消費者在面臨經濟困境時,理應得到更加人性化和法律保障的服務,而不是陷入無休止的騷擾與威脅當中。

管理層頻繁變動

小米消費金融成立于2020年5月29日,注冊資本15億元人民幣,主營個人貸款業務。股東結構上,小米通訊以7.5億元出資占股50%,為控股股東;渝農商行出資4.5億元,占股30%;金控集團、大順電器及金冠捷萊分別持股10%、9.8%和0.2%。目前,股權結構穩定,各股東持股比例未發生變化。

圖 小米消費金融股權架構

盡管公司股權架構穩固,高層管理的頻繁變動卻引發了外界的廣泛關注。2024年9月,公司完成重大工商變更,涉及5名董事調整。原董事張浩、曾昌遜、蒲勇健、季春江和洪峰離職,新任董事為江莉、沈丹義、王燦、張繼東和易巧巧。

圖 小米消費金融工商變更

數據來源:wind

現任董事長岳凱于2023年3月正式上任。前任董事長洪峰因個人原因于同月卸任,但仍繼續擔任公司董事。洪峰的職業經歷十分豐富,他是小米科技的聯合創始人之一,曾擔任小米高級副總裁及天星數科董事長兼CEO等重要職務。季春江則曾擔任天星數科和宜信的首席風險官,積累了豐富的管理經驗。此次人事調整并非突如其來。今年5月,國家金融監督管理總局重慶監管局已批準上述新增董事的任職資格,并同時核準了副總裁王劍及首席風險官劉江鵬的任職資格。

圖 小米消費金融張繼東等人任職資格的批復

此外,今年3月,曹子瑋被核準出任公司總裁。曹子瑋職業經歷豐富,曾在國家統計局、中國銀監會及重慶市金融工作辦公室擔任重要職務。2017年起,他加入天星數科,主導了小米消費金融的設立,并自公司開業以來擔任董事及黨委書記。

整體來看,小米消費金融在股東基礎穩定的同時,需進一步關注高層管理團隊的穩定性。頻繁的人事變動雖可能帶來新機遇,但也引發外界對其戰略執行力和長期穩定性的擔憂。

高速發展的背后,資本充足性隱現風險

小米消費金融憑借穩固的股東基礎,借助控股股東小米通訊在科技領域的強大優勢,將技術和品牌資源成功融入金融服務。依托“小米生態”系統和智能化技術,公司大幅提升了金融服務效率,并進一步鞏固了在市場中的地位。

與此同時,渝農商行作為我國首家“A+H”上市的農村商業銀行,深耕三四線城市及農村市場,擁有強大的市場滲透力和廣泛的業務網絡。這一優勢為小米消費金融的市場拓展提供了有力支持,進一步推動了其業務的增長和擴展。

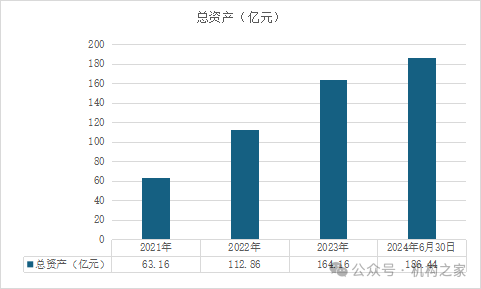

盡管起步較晚,小米消費金融憑借科技、金融和市場資源的整合,發展迅速,資產規模穩步增長。自2021年至2024年6月30日,公司總資產持續擴大:2021年為63.16億元,2022年增至112.86億元,同比增長78.8%;2023年攀升至164.16億元,同比增長45.6%;截至2024年6月30日,總資產達到186.44億元,同比增長15.16%。

圖 小米消費金融總資產

數據來源:渝農商行財報

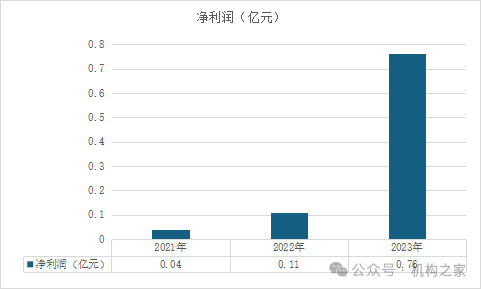

雖然小米消費金融未公開營業收入數據,但其凈利潤的亮眼表現無疑揭示了公司擴張的迅猛步伐。2021年,公司凈利潤為0.04億元;2022年大幅增長至0.11億元,同比增長175%;2023年躍升至0.76億元,同比增長約590.9%。截至2024年6月30日,公司凈利潤已達到0.4億元,展現出穩健的增長勢頭。

圖 小米消費金融凈利潤

數據來源:渝農商行財報

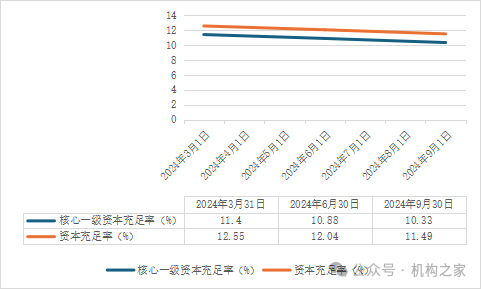

然而,2024年3月31日至9月30日,公司核心一級資本充足率和資本充足率有所下降。盡管兩項指標仍維持在10%以上的安全水平,但核心一級資本充足率從11.4%降至10.33%,資本充足率從12.55%降至11.49%。這種微妙的變動暗示著,在公司不斷擴張的同時,其在資本充足性在未來可能著逐漸增長的壓力。

圖 小米消費金融核心一級資本充足率和資本充足率

數據來源:小米消費金融2024年三季度資本信息披露報告

總體來看,小米消費金融在資產和凈利潤方面均表現出強勁的增長,顯示了出色的盈利能力和業務拓展能力。然而,資本充足率的下降也提醒公司需要關注資本管理,確保充足的資本應對潛在風險。未來,如何平衡業務擴展、資產質量與資本充足性,將是小米消費金融面臨的核心課題。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。