“斷臂”后虧損收窄,高管動蕩,沈崇鋒能否帶領金融壹賬通突圍?快訊

這對于輕量化運營、尋求盈利的金融壹賬通而言,是否將迎來一個新的開局和轉折點,未來又是否會走進穩定盈利的康莊大道,這是整個金融科技市場的長期看點。

作為平安集團的四大科技獨角獸之一,金融壹賬通在科技金融領域享有盛名,于美港股雙重資本市場上,也從來不缺少“新故事”。

自上市以來其在高度依賴“平安系”的情況下,卻常年處于虧損中,盈利成為當務之急。

為了踐行盈利目標,近兩年金融壹賬通走上一條“瘦身”之路,先是出售不良資產管理公司普惠立信,再“棄甲”虛擬銀行,今年上半年又終止金融云業務。

即便是拿起大刀“斷臂”,也沒能提振金融壹賬通萎靡低下的股價。美股市場其股價已從2020年7月份288美元/股高位斷崖式下跌至如今約2.5美元/股;港股市場則淪為名副其實的“仙股”,目前僅在0.7港元/股徘徊。

金融壹賬通還能夠重開新局嗎?2024年三季報或許能給我們一些答案。

出售虛擬銀行后虧損收窄,但盈利能力還未改善

將時針撥回至2023年11月14日,彼時金融壹賬通發布公告稱,擬以9.33億港元的對價向陸金所出售所持有的平安壹賬通銀行股份,交割完成后,將不再持有任何的壹賬通銀行權益。

陸金所控股和金融壹賬通同屬中國平安集團內部的孵化的“獨角獸”公司。基于此,當時這場資產交易備受市場關注。

2023年財報數據顯示,虛擬銀行業務雖然在金融壹賬通的營收中占比較小,但虧損非常嚴重。截至去年末,平安壹賬通銀行所在的虛擬銀行板塊營收為1.46億元,僅占總營收的3.98%,而令人意想不到的是,其虛擬銀行實現分部經營虧損1.62億元,所占當年金融壹賬通總經營虧損的比重高達44.02%。

事實上,這也并非壹賬通首次出售其銀行相關業務板塊。早在2023年2月份,壹賬通就曾發布公告,擬出售其持有的不良資產管理公司普惠立信公司股權給陸金所下屬的平安普惠企業管理有限公司,彼時的交易對價為1.99億元。

2023年連續兩次的買賣交易,不禁讓市場揣測其中緣由,但業內普遍解讀認為是雙方戰略轉型的必要舉措。

對于當時出售壹賬通銀行業務,壹賬通CEO沈崇鋒曾公開表示:“此次出售,符合公司整體戰略布局和股東利益,公司在下一階段將繼續專注于自身的科技定位及技術驅動型產品服務的提升,致力于通過‘兩提兩降’的數字化解決方案、穩步推進與全球金融機構的深度合作。”

回過頭來看,我們不難發現,通過“瘦身”來改善虧損狀況,這是當時金融壹賬通拋售虛擬銀行業務的核心邏輯。

今年前三季度的業績數據可以佐證這一點,截至9月末,金融壹賬通實現凈利潤為1.1億元,同比大幅增長138.9%。尤其是第三季度,金融壹賬通歸母凈虧損縮減至0.3億元,同比大幅收窄了41.9%。

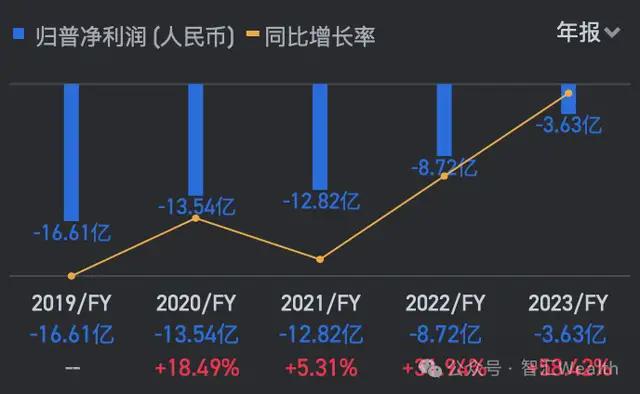

業績改善明顯,如果再加把勁,其在2024年全年實現扭虧為盈似乎并不難,要知道近些年金融壹賬通始終處于連續虧損的狀態,2019年至2023的五年間已經累計虧損了55.32億元。因此,今年金融壹賬通能否打個漂亮的翻身仗,市場頗為關心。

除了“瘦身”因素外,今年前三季度金融壹賬通業績之所以實現較好修復,還與其嚴格緊縮成本控制密切相關。數據顯示,報告期內其研發開支、銷售及營銷開支、一般行政開支分別降至了4.69億元、1.38億元和2.21億元,分別同比減少38.09%、24.18%、8.36%。

盡管如此,從財務比率看,金融壹賬通虧損收窄只是單純來自于“瘦身”和降本影響,三季度及前三季度的盈利能力并未有所提升。根據財報,2024年三季度壹賬通的毛利率為32.7%,同比降低3.9個百分點,前三季度的毛利率為36.1%,同比降低1.1個百分點。

正所謂“打鐵還需自身硬”,股權出售、成本控制僅能改善短期財務數據,而真正想要實現長久穩定盈利,金融壹賬通還需在主營業務上下苦功夫,持續培養造血能力。

終止云服務業務甩開“平安依賴”,營收短期依舊承壓

眾所周知,金融壹賬通自誕生之日起便享有平安集團的強大背景支持,其業務版圖持續且迅速地拓展。

在時任董事長葉望春的統領下,金融壹賬通啟動了一系列積極的并購行動,依托2018年4月A輪融資獲得的47億元資金支持,其在2018年至2020年間相繼并購了泛鵬科技、寶潤興科技、景基國際、富觀國際及北京金永泰等多家企業,這些企業涵蓋了銀行資產管理、金融數字化應用場景以及保險經紀與代理業務領域。

通過這一系列并購,金融壹賬通業務邊界拓展至金融各個熱門板塊,正是得益于此,吸引了國內諸多頭部銀行進行深度合作。

既然發展得順風順水,那么下一步就是尋求上市獲得更高估值,2019年12月13日,金融壹賬通順利登陸紐交所上市,僅不到三年的時間,其回港上市(2022年7月4日),成為國內美港股雙重上市的金融科技公司,一時間風頭無兩。

然而,成也于此;敗也于此,在手握平安集團這張王牌并不斷“吸血”的現實境遇下,金融壹賬通一直缺乏獨立生存的能力,極度依賴于總公司和下屬關聯公司陸金所的幫扶。

公開數據顯示,2019年-2023年這五年間,金融壹賬通向平安集團和陸金所控股所獲業務收入占總業務收入的比重分別高達56.1%、45.8%、66.4%、66.9%和64.5%。近年來兩者合計提供的收入占比在六成上下,幫扶力度不可謂不大。

進入到2024年,金融壹賬通這種高度依賴平安的現象并沒有改觀,截至今年三季度末,其來自于平安集團和陸金所控股的收入合計11.16億元,占比略有下降至60.9%。

不過,單就拆分第三季度而言,兩者對金融壹賬通的幫扶力度有了明顯的下降趨勢,第三季度其來自于平安集團和陸金所控股的收入為1.81億元,占比降至43.3%,與2023年同期相比,降低了約兩成。

今年5月,金融壹賬通發布公告稱,獲中國平安集團若干附屬公司及聯營公司的通知,自2024年7月起,需逐步終止使用公司于加馬金融云平臺提供的云服務。同時該公司也給出了解釋,聲稱主要是由于云服務的業務模式屬用量密集,關聯客戶終止采購導致云服務的規模經濟下跌與不可持續的營運成本水平,阻礙了公司持續降本增效的力度。

據悉,金融壹賬通所構建的加馬金融云平臺具體涵蓋了智慧語音、數據中臺、金融云等服務,自2020年起向合作的金融機構提供相對應服務。歷年財報數據顯示,云服務常年給公司提供了約三分之一的收入,是比較重要的增長極,其中99%以上的收入來自平安集團附屬公司和聯營公司,即“平安系”公司。

可見,終止云服務將大幅降低平安系收入占比,。當然,也可預見的是,“平安系”云服務業務的中止,短期內會讓金融壹賬通本就下滑的營收更加承壓。

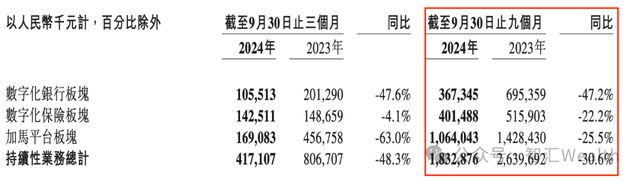

2024年前三季度急劇滑坡的營收數據,則印證了這一觀點。第三季度其持續經營業務(指剔除虛擬銀行業務板塊數據,下同)實現營業收入4.17億元,同比大幅下降了48.3%,前三季度則實現持續經營業務營收26.4億元,同比減少30.6%。

拆分業務板塊來看,前三季度金融壹賬通的數字化銀行、數字化保險、加馬平臺三大板塊分別實現收入3.67億元、4.01億元、10.64億元;分別出現了47.2%、22.2%和22.5%的下降。

不難發現,今年以來,雖然加馬平臺及其云服務收入下降很嚴重,但體量還是三個業務板塊中最大的,而“自斷”該業務,營收跟著承壓下行也就馬上顯現出來了。

對此,金融壹賬通也坦言,持續經營業務營收下滑,主要是由于其加馬平臺業務板塊中的云服務平臺收入減少所致。

沈崇鋒接任“一把手”,高管人事陸續“換防”

在經營業績待提振的同時,近年來金融壹賬通高管人事“換防”也極為頻繁。

2021年4月,其首席財務官羅偉杰辭職,緊接著10月份,擔任CEO六年之久的葉望春卸去重擔,由原金蝶公司總裁沈崇鋒接任CEO一職。2022年7月和11月,葉望春又因個人原因接連辭去了金融壹賬通董事長和執行董事職務。

也正是從這時開始,2022年8月17日,沈崇鋒正式獲任成為金融壹賬通新一任董事長,扛起公司整體經營規劃和戰略執行的重擔。

公開資料顯示,現年54歲的沈崇鋒,早期出身于教學系統,而后才開始進入到科技金融領域。他于1992年獲得長春地質學院(現吉林大學)的工程學士學位,1996年獲得長春科技大學(現吉林大學)的工程碩士學位,畢業后選擇留校任教。

兩年后,1998年沈崇鋒離開教育系統轉戰至軟件行業,當年就職于金蝶軟件(中國)有限公司,一待就是長達23年的時間,在科技金融領域擁有非常豐富且過硬的技術能力和管理能力。在1998年至2021年10月的這些年里,沈崇鋒先后擔任了金蝶軟件深圳分公司部門經理、東莞分公司總經理、深圳分公司總經理、華南地區總經理,總裁高級副總裁和中國區的輪值總裁。

直至2021年10月22日晚間金融壹賬通對外發布的一則董事會決議公告,給沈崇鋒在金蝶軟件展業超20年的職業生涯劃上了圓滿句號,開啟下一站。該公告顯示,為配合公司新階段戰略升級需要,持續推進SaaS化轉型,將聘任沈崇鋒出任公司董事兼首席執行官(CEO),沈崇鋒將負責公司日常經營尤其是產品建設的工作。

在擔任金融壹賬通“一把手”的這三年中,沈崇鋒的確給金融壹賬通戰略規劃推進帶來了新思考和新方向,帶領公司邁入了戰略2.0“客戶深耕”新階段,通過“技術+業務”賦能金融機構及金融服務生態數字化轉型,通過“產品”疊加“服務”,打造服務生態圈,滿足客戶多樣化和個性化服務需求。

值得注意的是,除了公司掌舵手發生重大變更外,從去年至今,金融壹賬通其他高管人員也同時面臨調整“換防”。

在2023年11月金融壹賬通剛剛出售完壹賬通銀行業務,公司具有銀行執業背景的平安系執行董事、聯席總經理陳蓉突然辭任。

緊接著,在今年10月份,金融壹賬通發布公告稱,公司董事會已任命唐嘯為公司總經理。對于此次的任命,董事長沈崇鋒則表示,相信唐嘯豐富的銀行服務經驗和專業知識將為公司發展提供更強的動力,推動公司下一個階段的業務增長。

據公開信息,唐嘯擁有華中科技大學工商管理碩士學位,在銀行服務領域擁有超過20年的豐富工作經驗,在加入公司之前,唐嘯曾擔任中銀金融執行董事和總裁。更早之前,唐嘯自2018年4月至2020年11月還曾擔任過建信金融蘇州子公司副總裁等職務;自2001年7月至2018年4月,歷任中國建設銀行多個部門要職。

至此,兩年多時間里,金融壹賬通發生了諸多變化,不僅出清了旗下與金融科技無關的銀行業務,以及逐漸剝離掉云服務業務,高管人事也發生震蕩。

這對于輕量化運營、尋求盈利的金融壹賬通而言,是否將迎來一個新的開局和轉折點,未來又是否會走進穩定盈利的康莊大道,這是整個金融科技市場的長期看點。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。