美團(tuán)已頂兩個百度,ATM取代BAT穩(wěn)了?互聯(lián)網(wǎng)+

導(dǎo)讀

“苦戰(zhàn)”的王興能否取代李彥宏?

“苦戰(zhàn)”的王興能否取代李彥宏?

“苦戰(zhàn)”的王興能否取代李彥宏?

Tech星球(微信ID:tech618)

文 | 楊業(yè)擘

“苦戰(zhàn)”的王興能否取代李彥宏?

Tech星球(微信ID:tech618)

文 | 楊業(yè)擘

不久前,美團(tuán)創(chuàng)始人王興還在提倡用“HAT”取代“BAT”,如今市值登上600億美元的美團(tuán),行業(yè)稱互聯(lián)網(wǎng)開始進(jìn)入“ATM”時間,不知王興心中是否會一陣暗喜。 這一切源于十一假期期間,美團(tuán)股價大幅上漲。有網(wǎng)友調(diào)侃,“假期過完,你長胖了10斤,而王興身家卻暴漲了30億。”

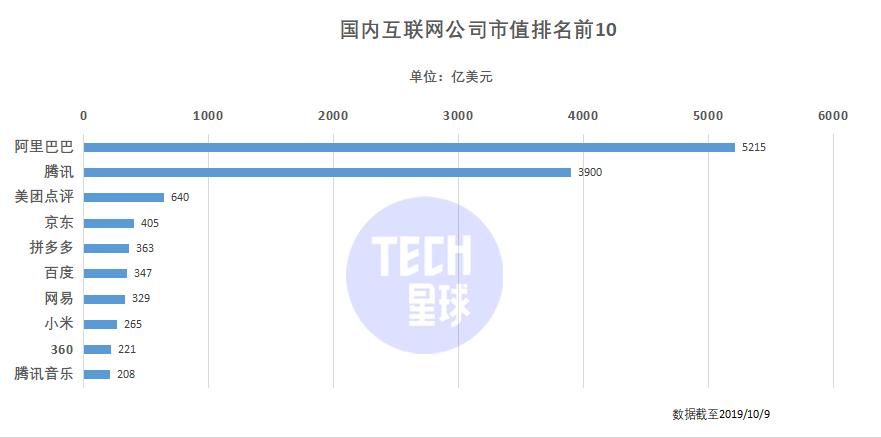

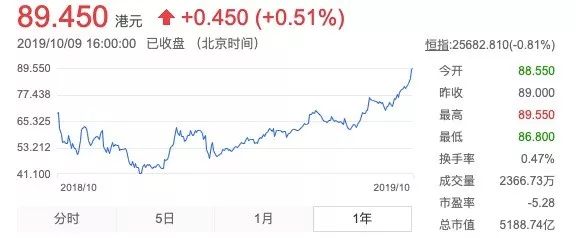

截至9日港股收市,美團(tuán)市值已經(jīng)漲到了5188億港元(約為660億美元),僅次于阿里和騰訊,成為國內(nèi)第三大上市互聯(lián)網(wǎng)公司。

原美團(tuán)COO干嘉偉沒有賭錯王興。當(dāng)年千團(tuán)大戰(zhàn)正酣,王興到杭州“六顧茅廬”邀請阿里入伙。面對盛情邀請,干嘉偉問自己三個問題:這事兒大不大?王興以后能不能排到互聯(lián)網(wǎng)前十?他們是不是正好缺我? 這三個問題中,缺少干嘉偉這樣的地推能手,是美團(tuán)當(dāng)時顯而易見的問題。另兩個問題,今天基本有了答案,本地生活服務(wù)領(lǐng)域誕生了600億美金的市值美團(tuán)點(diǎn)評,上限多高仍值得想象。王興不僅進(jìn)入互聯(lián)網(wǎng)前10,還進(jìn)入了前三。 近10年時間,國內(nèi)互聯(lián)網(wǎng)企業(yè)以市值排名,經(jīng)歷多次變化。美團(tuán)點(diǎn)評如何進(jìn)入前三,未來能否保持座席,都將深刻影響互聯(lián)網(wǎng)行業(yè)格局。

掉隊的百度與苦戰(zhàn)的美團(tuán)

無論HAT(華為、阿里、騰訊)還是ATM(阿里、騰訊、美團(tuán)),顯而易見的是,百度都不在新排名討論范圍中。

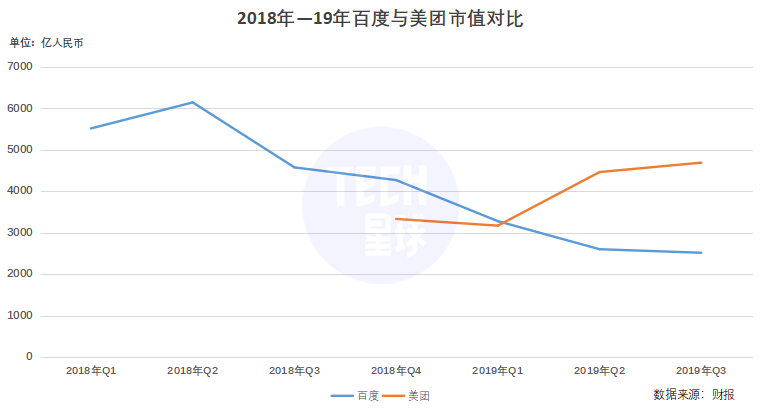

回想在2010年時,誰都不會想到,百度市值會跌到340億美元。而美團(tuán)市值從上市時的480億美元,今天攀升到640億美元,二者命運(yùn)經(jīng)歷了一場交錯。

掉隊的百度與苦戰(zhàn)的美團(tuán)

無論HAT(華為、阿里、騰訊)還是ATM(阿里、騰訊、美團(tuán)),顯而易見的是,百度都不在新排名討論范圍中。

回想在2010年時,誰都不會想到,百度市值會跌到340億美元。而美團(tuán)市值從上市時的480億美元,今天攀升到640億美元,二者命運(yùn)經(jīng)歷了一場交錯。

2011年3月,百度市值達(dá)到481億美元,超越騰訊成為當(dāng)時市值最高的中國互聯(lián)網(wǎng)企業(yè)。

PC時代,作為最大的搜索公司,百度近乎壟斷互聯(lián)網(wǎng)流量分發(fā)。一家做SEO的公司告訴Tech星球(微信ID:tech618),那時候,阿里電商直通車和騰訊新聞的廣告都很便宜,百度的流量是最貴的,而且還只此一家(谷歌搜索并未撼動百度),別無分店。

2009年4月上線的百度營銷推廣系統(tǒng)“鳳巢”,就像一座印鈔機(jī)一樣,不斷為百度創(chuàng)造源源不斷的利潤。今天,百度市值已經(jīng)跌倒300億美元,但是百度仍有能力推進(jìn)無人車、云計算等燒錢業(yè)務(wù),也是源于其1190億人民幣的現(xiàn)金儲備。

2010年3月,美團(tuán)剛成立,那時的王興從前兩次創(chuàng)業(yè)失敗中,剛剛找到了一條有前景的路,為成百上千萬的商家提供服務(wù),做低毛利和邊際效應(yīng)不明顯的團(tuán)購以及外賣業(yè)務(wù)。

王興大概當(dāng)時就明白,這是一條需要苦戰(zhàn)的路。

不過,安逸中的百度,致使自己在移動時代始終處于追趕態(tài)勢。2012年還未拿到移動船票的百度,花了19億美元的高昂代價,收購了91助手。

事后證明,應(yīng)用中心并不是移動時代的分發(fā)中心。直到2015年,百度才開始布局信息流業(yè)務(wù),以及整個百度搜索的移動化轉(zhuǎn)型。

2015年,依靠強(qiáng)大地推力量,從千團(tuán)大戰(zhàn)中殺出的美團(tuán),堅持將毛利率僅為10%左右的的外賣業(yè)務(wù),做到了整個行業(yè)第一。此時,美團(tuán)還將外賣升級為全品類配送,為嚴(yán)格控制配送成本,美團(tuán)不斷提升的“美團(tuán)大腦”的指揮調(diào)控能力。

2011年3月,百度市值達(dá)到481億美元,超越騰訊成為當(dāng)時市值最高的中國互聯(lián)網(wǎng)企業(yè)。

PC時代,作為最大的搜索公司,百度近乎壟斷互聯(lián)網(wǎng)流量分發(fā)。一家做SEO的公司告訴Tech星球(微信ID:tech618),那時候,阿里電商直通車和騰訊新聞的廣告都很便宜,百度的流量是最貴的,而且還只此一家(谷歌搜索并未撼動百度),別無分店。

2009年4月上線的百度營銷推廣系統(tǒng)“鳳巢”,就像一座印鈔機(jī)一樣,不斷為百度創(chuàng)造源源不斷的利潤。今天,百度市值已經(jīng)跌倒300億美元,但是百度仍有能力推進(jìn)無人車、云計算等燒錢業(yè)務(wù),也是源于其1190億人民幣的現(xiàn)金儲備。

2010年3月,美團(tuán)剛成立,那時的王興從前兩次創(chuàng)業(yè)失敗中,剛剛找到了一條有前景的路,為成百上千萬的商家提供服務(wù),做低毛利和邊際效應(yīng)不明顯的團(tuán)購以及外賣業(yè)務(wù)。

王興大概當(dāng)時就明白,這是一條需要苦戰(zhàn)的路。

不過,安逸中的百度,致使自己在移動時代始終處于追趕態(tài)勢。2012年還未拿到移動船票的百度,花了19億美元的高昂代價,收購了91助手。

事后證明,應(yīng)用中心并不是移動時代的分發(fā)中心。直到2015年,百度才開始布局信息流業(yè)務(wù),以及整個百度搜索的移動化轉(zhuǎn)型。

2015年,依靠強(qiáng)大地推力量,從千團(tuán)大戰(zhàn)中殺出的美團(tuán),堅持將毛利率僅為10%左右的的外賣業(yè)務(wù),做到了整個行業(yè)第一。此時,美團(tuán)還將外賣升級為全品類配送,為嚴(yán)格控制配送成本,美團(tuán)不斷提升的“美團(tuán)大腦”的指揮調(diào)控能力。

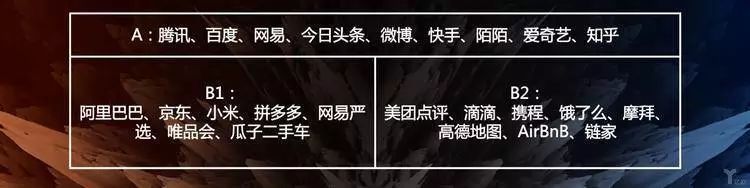

后來,百度200億元探索O2O失利,錯失信息流和短視頻風(fēng)口后,最終決定押注在AI。 “如果我沒猜錯的話,互聯(lián)網(wǎng)的下一幕是AI”,在2016百度世界大會上,李彥宏如此說道。相繼布局的無人駕駛平臺Apollo、語音交互平臺DuerOS,但是經(jīng)過3-4年的探索,百度明白AI產(chǎn)業(yè)的商業(yè)化還需等待。 2015年后的幾年時間中,美團(tuán)點(diǎn)評由外賣拓展出到店、到家、旅行、出行四大業(yè)務(wù)。與阿里、滴滴、攜程等企業(yè)都發(fā)生了業(yè)務(wù)競爭。 為什么美團(tuán)點(diǎn)評看起來總是四處樹敵?美團(tuán)點(diǎn)評高級副總裁王慧文曾如此回應(yīng):美團(tuán)所有的業(yè)務(wù),無論團(tuán)購,電影到外賣,旅行都是圍繞LBS場景開拓出來,大家核心能力相似,競爭自然不可避免。 王慧文對互聯(lián)網(wǎng)企業(yè)的分類

核心能力相似,還與巨頭四處開戰(zhàn),“虧損王”美團(tuán)不得不精打細(xì)算過日子。

因此,美團(tuán)點(diǎn)評的節(jié)儉成風(fēng),王興曾在一次內(nèi)部會議上,發(fā)現(xiàn)資料印紙沒有兩面使用,多張材料都只使用了一面,于是批評了下屬。畢竟從2010年到2019年一季度一直虧損的美團(tuán)點(diǎn)評,由不得自己鋪張浪費(fèi)。

王慧文對互聯(lián)網(wǎng)企業(yè)的分類

核心能力相似,還與巨頭四處開戰(zhàn),“虧損王”美團(tuán)不得不精打細(xì)算過日子。

因此,美團(tuán)點(diǎn)評的節(jié)儉成風(fēng),王興曾在一次內(nèi)部會議上,發(fā)現(xiàn)資料印紙沒有兩面使用,多張材料都只使用了一面,于是批評了下屬。畢竟從2010年到2019年一季度一直虧損的美團(tuán)點(diǎn)評,由不得自己鋪張浪費(fèi)。

ATM時代,會是曇花一現(xiàn)嗎?

2018年,美團(tuán)點(diǎn)評和小米兩家新經(jīng)濟(jì)代表公司,近乎同期上市。

相比小米經(jīng)歷了上市即破發(fā)的窘境,美團(tuán)點(diǎn)評走出的是一條微笑曲線。如今,美團(tuán)點(diǎn)評市值大約是小米的2倍。

此次“十一假期”期間,美團(tuán)點(diǎn)評股價上揚(yáng),無疑受兩件事影響。

第一件事,是2019年Q2季度財報發(fā)布,美團(tuán)點(diǎn)評首次扭虧為盈,實(shí)現(xiàn)盈利8.76億元。而在2018年,美團(tuán)點(diǎn)評還凈虧損約1155億元,人送外號“虧損王”。

盡管早在2018年,美團(tuán)點(diǎn)評的主體業(yè)務(wù)——餐飲外賣與到店及酒旅業(yè)務(wù)就實(shí)現(xiàn)了合并盈利。但是,去年30億美金收購摩拜單車、發(fā)展小象生鮮等創(chuàng)新業(yè)務(wù),都造成美團(tuán)點(diǎn)評整體虧損同比擴(kuò)大。

深陷虧損泥潭的美團(tuán)點(diǎn)評,在過去一年進(jìn)行了大幅調(diào)整。

首先是將網(wǎng)約車業(yè)務(wù),轉(zhuǎn)為輕資產(chǎn)的聚合模式;然后是將共享單車業(yè)務(wù)退出海外市場,國內(nèi)提升摩拜的客單價,10月9日最新消息,摩拜單車又調(diào)整計費(fèi)方式,每超出30分鐘收取1.5元;不僅暫停擴(kuò)張甚至開始關(guān)店的小象生鮮等新零售業(yè)務(wù),不再激進(jìn)的美團(tuán)點(diǎn)評停止了擴(kuò)張的腳步。

這一系列調(diào)整讓美團(tuán)點(diǎn)評的創(chuàng)新業(yè)務(wù)扭虧為盈。

2019年二季度,創(chuàng)新業(yè)務(wù)及其他收入,由2018年同期的25億元增長至46億元,增長幅度為85.1%。整體毛利實(shí)現(xiàn)4.2億元,凈利潤由負(fù)轉(zhuǎn)為正值。

另一利好消息是,美團(tuán)點(diǎn)評主業(yè)務(wù)取得突破。2019年7月27日,王興微博稱美團(tuán)外賣單日完成訂單數(shù)量突破3000萬單。4億人在點(diǎn)外賣,美團(tuán)占了外賣市場6成份額。

另外,受“十一”假期影響,10月1日當(dāng)天,美團(tuán)酒店的入住間夜量突破300萬。當(dāng)然,當(dāng)天攜程假日期間系統(tǒng)故障,大批客人訂單被拒無法入住也有“助攻”。同時,美團(tuán)門票10月3日單日入園人次刷新360萬的行業(yè)新紀(jì)錄。兩個利好消息,也為美團(tuán)股價上漲做了加持。

簡而言之,美團(tuán)股價上漲的原因,就是虧損的業(yè)務(wù)減少了,盈利的業(yè)務(wù)變多了。對此,一些券商也抱以樂觀期望,他們認(rèn)為,美團(tuán)未來3-4年復(fù)合增長率有望達(dá)到32%,并給出了97.5港元的目標(biāo)價。

美團(tuán)點(diǎn)評是否能如券商預(yù)計的增長率發(fā)展,坐穩(wěn)ATM席位,核心取決于其能否維系國內(nèi)消費(fèi)服務(wù)市場的領(lǐng)導(dǎo)地位。這包括其在外賣、酒店預(yù)定、出行領(lǐng)域,能否占據(jù)50%以上的市場份額。

此次“十一假期”期間,美團(tuán)點(diǎn)評股價上揚(yáng),無疑受兩件事影響。

第一件事,是2019年Q2季度財報發(fā)布,美團(tuán)點(diǎn)評首次扭虧為盈,實(shí)現(xiàn)盈利8.76億元。而在2018年,美團(tuán)點(diǎn)評還凈虧損約1155億元,人送外號“虧損王”。

盡管早在2018年,美團(tuán)點(diǎn)評的主體業(yè)務(wù)——餐飲外賣與到店及酒旅業(yè)務(wù)就實(shí)現(xiàn)了合并盈利。但是,去年30億美金收購摩拜單車、發(fā)展小象生鮮等創(chuàng)新業(yè)務(wù),都造成美團(tuán)點(diǎn)評整體虧損同比擴(kuò)大。

深陷虧損泥潭的美團(tuán)點(diǎn)評,在過去一年進(jìn)行了大幅調(diào)整。

首先是將網(wǎng)約車業(yè)務(wù),轉(zhuǎn)為輕資產(chǎn)的聚合模式;然后是將共享單車業(yè)務(wù)退出海外市場,國內(nèi)提升摩拜的客單價,10月9日最新消息,摩拜單車又調(diào)整計費(fèi)方式,每超出30分鐘收取1.5元;不僅暫停擴(kuò)張甚至開始關(guān)店的小象生鮮等新零售業(yè)務(wù),不再激進(jìn)的美團(tuán)點(diǎn)評停止了擴(kuò)張的腳步。

這一系列調(diào)整讓美團(tuán)點(diǎn)評的創(chuàng)新業(yè)務(wù)扭虧為盈。

2019年二季度,創(chuàng)新業(yè)務(wù)及其他收入,由2018年同期的25億元增長至46億元,增長幅度為85.1%。整體毛利實(shí)現(xiàn)4.2億元,凈利潤由負(fù)轉(zhuǎn)為正值。

另一利好消息是,美團(tuán)點(diǎn)評主業(yè)務(wù)取得突破。2019年7月27日,王興微博稱美團(tuán)外賣單日完成訂單數(shù)量突破3000萬單。4億人在點(diǎn)外賣,美團(tuán)占了外賣市場6成份額。

另外,受“十一”假期影響,10月1日當(dāng)天,美團(tuán)酒店的入住間夜量突破300萬。當(dāng)然,當(dāng)天攜程假日期間系統(tǒng)故障,大批客人訂單被拒無法入住也有“助攻”。同時,美團(tuán)門票10月3日單日入園人次刷新360萬的行業(yè)新紀(jì)錄。兩個利好消息,也為美團(tuán)股價上漲做了加持。

簡而言之,美團(tuán)股價上漲的原因,就是虧損的業(yè)務(wù)減少了,盈利的業(yè)務(wù)變多了。對此,一些券商也抱以樂觀期望,他們認(rèn)為,美團(tuán)未來3-4年復(fù)合增長率有望達(dá)到32%,并給出了97.5港元的目標(biāo)價。

美團(tuán)點(diǎn)評是否能如券商預(yù)計的增長率發(fā)展,坐穩(wěn)ATM席位,核心取決于其能否維系國內(nèi)消費(fèi)服務(wù)市場的領(lǐng)導(dǎo)地位。這包括其在外賣、酒店預(yù)定、出行領(lǐng)域,能否占據(jù)50%以上的市場份額。

目前,美團(tuán)點(diǎn)評盈利的主力軍,正是營收占比高達(dá)62%的外賣業(yè)務(wù)。然而,不斷提高商家抽成比例,個別地方已經(jīng)達(dá)到了26%的比例,也引發(fā)不少商家的不滿。

此前單打獨(dú)斗的餓了么,無法對美團(tuán)外賣發(fā)動有力反擊。因此美團(tuán)點(diǎn)評可以不斷提升對商家的抽傭比例,如今重組的阿里本地生活服務(wù)事業(yè)群已經(jīng)準(zhǔn)備出擊。

據(jù)36氪報道,餓了么6月份在美團(tuán)市場份額最大的云南大理發(fā)動反擊,逆轉(zhuǎn)美團(tuán)取得了市場領(lǐng)先。未來全國外賣市場格局如何演變,將影響到美團(tuán)點(diǎn)評基本盤的穩(wěn)固。

酒旅業(yè)務(wù)是美團(tuán)外賣之外,要維系領(lǐng)先的核心業(yè)務(wù)之一。

Trustdata發(fā)布的《2019年上半年中國在線酒店預(yù)訂行業(yè)發(fā)展分析報告》顯示,2019年上半年,美團(tuán)酒店訂單量占比首次過半,達(dá)50.6%,美團(tuán)酒店間夜量占比達(dá)47.3%,再次超過攜程、去哪兒、同程藝龍(攜程系)總和。

出行業(yè)務(wù)暫時還無法為美團(tuán)點(diǎn)評提供規(guī)模營收。不過,聚合模式的美團(tuán)打車能否從滴滴手中分得部分市場份額,新的美團(tuán)單車開始上街替換摩拜單車,構(gòu)建大出行版圖的美團(tuán)點(diǎn)評,無疑為資本市場提供了新的想象空間,這也是美團(tuán)點(diǎn)評市值的助推器。

從目前看,美團(tuán)點(diǎn)評如果以上三項業(yè)務(wù)都能維持順利增長,那么其將市值還有進(jìn)一步增長的空間。現(xiàn)在全面收縮戰(zhàn)線的美團(tuán)點(diǎn)評,最怕的事情,是阿里、滴滴、攜程等強(qiáng)敵,發(fā)動大規(guī)模補(bǔ)貼反擊戰(zhàn),屆時美團(tuán)點(diǎn)評將疲于迎戰(zhàn)。

美團(tuán)點(diǎn)評應(yīng)該不怕市場大戰(zhàn),但大規(guī)模競爭會影響一項關(guān)鍵指標(biāo),資本市場在等待美團(tuán)點(diǎn)評年報能否維持盈利。雖然二季度盈利,但是美團(tuán)點(diǎn)評2019年上半年依舊是虧損狀態(tài),期內(nèi)虧損5.5億。

美團(tuán)全年盈利的希望在于市場不打大戰(zhàn),對買菜、餐飲ERP、網(wǎng)約車等創(chuàng)新業(yè)務(wù)不再大規(guī)模投入。不然,倘若僅一個季度盈利,那么美團(tuán)市值的漲幅也將曇花一現(xiàn)。

目前,美團(tuán)點(diǎn)評盈利的主力軍,正是營收占比高達(dá)62%的外賣業(yè)務(wù)。然而,不斷提高商家抽成比例,個別地方已經(jīng)達(dá)到了26%的比例,也引發(fā)不少商家的不滿。

此前單打獨(dú)斗的餓了么,無法對美團(tuán)外賣發(fā)動有力反擊。因此美團(tuán)點(diǎn)評可以不斷提升對商家的抽傭比例,如今重組的阿里本地生活服務(wù)事業(yè)群已經(jīng)準(zhǔn)備出擊。

據(jù)36氪報道,餓了么6月份在美團(tuán)市場份額最大的云南大理發(fā)動反擊,逆轉(zhuǎn)美團(tuán)取得了市場領(lǐng)先。未來全國外賣市場格局如何演變,將影響到美團(tuán)點(diǎn)評基本盤的穩(wěn)固。

酒旅業(yè)務(wù)是美團(tuán)外賣之外,要維系領(lǐng)先的核心業(yè)務(wù)之一。

Trustdata發(fā)布的《2019年上半年中國在線酒店預(yù)訂行業(yè)發(fā)展分析報告》顯示,2019年上半年,美團(tuán)酒店訂單量占比首次過半,達(dá)50.6%,美團(tuán)酒店間夜量占比達(dá)47.3%,再次超過攜程、去哪兒、同程藝龍(攜程系)總和。

出行業(yè)務(wù)暫時還無法為美團(tuán)點(diǎn)評提供規(guī)模營收。不過,聚合模式的美團(tuán)打車能否從滴滴手中分得部分市場份額,新的美團(tuán)單車開始上街替換摩拜單車,構(gòu)建大出行版圖的美團(tuán)點(diǎn)評,無疑為資本市場提供了新的想象空間,這也是美團(tuán)點(diǎn)評市值的助推器。

從目前看,美團(tuán)點(diǎn)評如果以上三項業(yè)務(wù)都能維持順利增長,那么其將市值還有進(jìn)一步增長的空間。現(xiàn)在全面收縮戰(zhàn)線的美團(tuán)點(diǎn)評,最怕的事情,是阿里、滴滴、攜程等強(qiáng)敵,發(fā)動大規(guī)模補(bǔ)貼反擊戰(zhàn),屆時美團(tuán)點(diǎn)評將疲于迎戰(zhàn)。

美團(tuán)點(diǎn)評應(yīng)該不怕市場大戰(zhàn),但大規(guī)模競爭會影響一項關(guān)鍵指標(biāo),資本市場在等待美團(tuán)點(diǎn)評年報能否維持盈利。雖然二季度盈利,但是美團(tuán)點(diǎn)評2019年上半年依舊是虧損狀態(tài),期內(nèi)虧損5.5億。

美團(tuán)全年盈利的希望在于市場不打大戰(zhàn),對買菜、餐飲ERP、網(wǎng)約車等創(chuàng)新業(yè)務(wù)不再大規(guī)模投入。不然,倘若僅一個季度盈利,那么美團(tuán)市值的漲幅也將曇花一現(xiàn)。

美團(tuán)沖擊千億美金市值還需要多久?

盡管ATM這一概念,還未獲得廣泛認(rèn)可。不過美團(tuán)點(diǎn)評有機(jī)會將其穩(wěn)固,畢竟本地生活服務(wù)幾萬億市場規(guī)模,頭部公司市值3年內(nèi),很有希望攀上千億美金市值的高峰。

2018年10月30日,美團(tuán)點(diǎn)評通過內(nèi)部信宣布公司將在戰(zhàn)略上聚焦“Food+Platform”。Food的核心是外賣業(yè)務(wù),美團(tuán)點(diǎn)評正通過3方面提升業(yè)務(wù)表現(xiàn): 一方面是規(guī)模的提升,根據(jù)美團(tuán)點(diǎn)評估計,外賣業(yè)務(wù)的規(guī)模到2025年將會是現(xiàn)在的3倍,不出意外,這意味著美團(tuán)點(diǎn)評主業(yè)務(wù)規(guī)模將在未來6年內(nèi)翻3倍。 另一方面,是提升現(xiàn)有外賣用戶的復(fù)購率。美團(tuán)外賣在2018年下半年推出了會員制度,提供專屬優(yōu)惠,截至二季度末,月活會員用戶的平均購買頻率為普通月活用戶的3倍以上。 最終影響外賣業(yè)務(wù)核心的是毛利率。目前美團(tuán)點(diǎn)評擁有460萬外賣配送人員,隨著人力成本不斷攀升,美團(tuán)點(diǎn)評要想提升外賣業(yè)務(wù)盈利表現(xiàn),關(guān)鍵是縮減人力支出。 所以,美團(tuán)在2016年成立內(nèi)部研發(fā)部門「W項目組」,研究無人配送解決方案。目前已經(jīng)在北京大興某園區(qū)測試,預(yù)計3年內(nèi)將在部分商用場景中使用。

因此無論外界如何競爭,美團(tuán)點(diǎn)評在Food領(lǐng)域規(guī)模和營收翻倍,應(yīng)該不存在問題。另一核心考驗是Platform的建成,美團(tuán)能否成為吃喝玩樂一站式平臺。 今日資本創(chuàng)始人徐新曾透露,美團(tuán)點(diǎn)評30%的用戶打車去吃飯。未來吃完飯獲得打車優(yōu)惠卷去唱歌,唱歌的積分能兌換電影劵,這是美團(tuán)點(diǎn)評試圖構(gòu)造的一站式服務(wù)平臺,各種服務(wù)有機(jī)整合在一起,形成獨(dú)立流量復(fù)用的超級平臺。 這一愿景實(shí)現(xiàn)難度比較大,不僅是對美團(tuán)技術(shù)、產(chǎn)品層面的考量,也是其營運(yùn)能力的重大考核。 數(shù)據(jù)顯示,截至2019年6月30日的12個月,美團(tuán)點(diǎn)評活躍商家數(shù)和交易用戶數(shù)分別達(dá)590萬和4.2億。其中,每位交易用戶平均每年交易筆數(shù)增長至25.5筆。 Platform的建成,預(yù)計美團(tuán)點(diǎn)評的每位用戶交易筆數(shù)將大幅上漲,單個用戶復(fù)購率增加,也將大幅降低平臺的獲客成本。 愿景看起來很美好,現(xiàn)實(shí)是美團(tuán)點(diǎn)評最核心的缺點(diǎn)是創(chuàng)新乏力。 橫向?qū)Ρ瓤矗止?jié)跳動的“APP工場”相繼孕育了頭條、抖音、西瓜視頻等業(yè)務(wù),而阿里的履帶戰(zhàn)略也相繼探索出支付寶、菜鳥物流、阿里云、盒馬等新業(yè)態(tài)。美團(tuán)點(diǎn)評無論從早期的外賣,還是如今酒旅、新零售、網(wǎng)約車等業(yè)務(wù),都是戰(zhàn)略跟隨者,美團(tuán)點(diǎn)評首創(chuàng)的業(yè)務(wù)模式較少。 不過,美團(tuán)最令人關(guān)注的是在艱苦環(huán)境中鍛造出的驚人戰(zhàn)斗力。這也是2017年美團(tuán)點(diǎn)評進(jìn)入網(wǎng)約車領(lǐng)域,滴滴預(yù)計將是核戰(zhàn)爭級別的原因。 然而,習(xí)慣賺辛苦錢的美團(tuán)點(diǎn)評,卻沒有在B端業(yè)務(wù)中盡早布局。轉(zhuǎn)為內(nèi)用的美團(tuán)云、未能出圈的美團(tuán)大象(美團(tuán)版釘釘),仍未形成市場壟斷的商家ERP體系,都不能讓美團(tuán)點(diǎn)評在長期戰(zhàn)爭中,享受存量市場中的技術(shù)紅利。 當(dāng)然,美團(tuán)點(diǎn)評自身增長很重要,ATM稱謂能否保住,還要看競爭對手的發(fā)展情況。估值1500億美金的螞蟻金服和750億美金的字節(jié)跳動,是否會在短期內(nèi)上市?百度能否重回千億美金的市值,也將影響互聯(lián)網(wǎng)鐵王座的排名。

“苦戰(zhàn)”的王興能否取代李彥宏?

Tech星球(微信ID:tech618)

文 | 楊業(yè)擘

不久前,美團(tuán)創(chuàng)始人王興還在提倡用“HAT”取代“BAT”,如今市值登上600億美元的美團(tuán),行業(yè)稱互聯(lián)網(wǎng)開始進(jìn)入“ATM”時間,不知王興心中是否會一陣暗喜。 這一切源于十一假期期間,美團(tuán)股價大幅上漲。有網(wǎng)友調(diào)侃,“假期過完,你長胖了10斤,而王興身家卻暴漲了30億。”

截至9日港股收市,美團(tuán)市值已經(jīng)漲到了5188億港元(約為660億美元),僅次于阿里和騰訊,成為國內(nèi)第三大上市互聯(lián)網(wǎng)公司。

原美團(tuán)COO干嘉偉沒有賭錯王興。當(dāng)年千團(tuán)大戰(zhàn)正酣,王興到杭州“六顧茅廬”邀請阿里入伙。面對盛情邀請,干嘉偉問自己三個問題:這事兒大不大?王興以后能不能排到互聯(lián)網(wǎng)前十?他們是不是正好缺我? 這三個問題中,缺少干嘉偉這樣的地推能手,是美團(tuán)當(dāng)時顯而易見的問題。另兩個問題,今天基本有了答案,本地生活服務(wù)領(lǐng)域誕生了600億美金的市值美團(tuán)點(diǎn)評,上限多高仍值得想象。王興不僅進(jìn)入互聯(lián)網(wǎng)前10,還進(jìn)入了前三。 近10年時間,國內(nèi)互聯(lián)網(wǎng)企業(yè)以市值排名,經(jīng)歷多次變化。美團(tuán)點(diǎn)評如何進(jìn)入前三,未來能否保持座席,都將深刻影響互聯(lián)網(wǎng)行業(yè)格局。

掉隊的百度與苦戰(zhàn)的美團(tuán)

無論HAT(華為、阿里、騰訊)還是ATM(阿里、騰訊、美團(tuán)),顯而易見的是,百度都不在新排名討論范圍中。

回想在2010年時,誰都不會想到,百度市值會跌到340億美元。而美團(tuán)市值從上市時的480億美元,今天攀升到640億美元,二者命運(yùn)經(jīng)歷了一場交錯。

2011年3月,百度市值達(dá)到481億美元,超越騰訊成為當(dāng)時市值最高的中國互聯(lián)網(wǎng)企業(yè)。

PC時代,作為最大的搜索公司,百度近乎壟斷互聯(lián)網(wǎng)流量分發(fā)。一家做SEO的公司告訴Tech星球(微信ID:tech618),那時候,阿里電商直通車和騰訊新聞的廣告都很便宜,百度的流量是最貴的,而且還只此一家(谷歌搜索并未撼動百度),別無分店。

2009年4月上線的百度營銷推廣系統(tǒng)“鳳巢”,就像一座印鈔機(jī)一樣,不斷為百度創(chuàng)造源源不斷的利潤。今天,百度市值已經(jīng)跌倒300億美元,但是百度仍有能力推進(jìn)無人車、云計算等燒錢業(yè)務(wù),也是源于其1190億人民幣的現(xiàn)金儲備。

2010年3月,美團(tuán)剛成立,那時的王興從前兩次創(chuàng)業(yè)失敗中,剛剛找到了一條有前景的路,為成百上千萬的商家提供服務(wù),做低毛利和邊際效應(yīng)不明顯的團(tuán)購以及外賣業(yè)務(wù)。

王興大概當(dāng)時就明白,這是一條需要苦戰(zhàn)的路。

不過,安逸中的百度,致使自己在移動時代始終處于追趕態(tài)勢。2012年還未拿到移動船票的百度,花了19億美元的高昂代價,收購了91助手。

事后證明,應(yīng)用中心并不是移動時代的分發(fā)中心。直到2015年,百度才開始布局信息流業(yè)務(wù),以及整個百度搜索的移動化轉(zhuǎn)型。

2015年,依靠強(qiáng)大地推力量,從千團(tuán)大戰(zhàn)中殺出的美團(tuán),堅持將毛利率僅為10%左右的的外賣業(yè)務(wù),做到了整個行業(yè)第一。此時,美團(tuán)還將外賣升級為全品類配送,為嚴(yán)格控制配送成本,美團(tuán)不斷提升的“美團(tuán)大腦”的指揮調(diào)控能力。

后來,百度200億元探索O2O失利,錯失信息流和短視頻風(fēng)口后,最終決定押注在AI。 “如果我沒猜錯的話,互聯(lián)網(wǎng)的下一幕是AI”,在2016百度世界大會上,李彥宏如此說道。相繼布局的無人駕駛平臺Apollo、語音交互平臺DuerOS,但是經(jīng)過3-4年的探索,百度明白AI產(chǎn)業(yè)的商業(yè)化還需等待。 2015年后的幾年時間中,美團(tuán)點(diǎn)評由外賣拓展出到店、到家、旅行、出行四大業(yè)務(wù)。與阿里、滴滴、攜程等企業(yè)都發(fā)生了業(yè)務(wù)競爭。 為什么美團(tuán)點(diǎn)評看起來總是四處樹敵?美團(tuán)點(diǎn)評高級副總裁王慧文曾如此回應(yīng):美團(tuán)所有的業(yè)務(wù),無論團(tuán)購,電影到外賣,旅行都是圍繞LBS場景開拓出來,大家核心能力相似,競爭自然不可避免。

王慧文對互聯(lián)網(wǎng)企業(yè)的分類

核心能力相似,還與巨頭四處開戰(zhàn),“虧損王”美團(tuán)不得不精打細(xì)算過日子。

因此,美團(tuán)點(diǎn)評的節(jié)儉成風(fēng),王興曾在一次內(nèi)部會議上,發(fā)現(xiàn)資料印紙沒有兩面使用,多張材料都只使用了一面,于是批評了下屬。畢竟從2010年到2019年一季度一直虧損的美團(tuán)點(diǎn)評,由不得自己鋪張浪費(fèi)。

ATM時代,會是曇花一現(xiàn)嗎?

2018年,美團(tuán)點(diǎn)評和小米兩家新經(jīng)濟(jì)代表公司,近乎同期上市。

相比小米經(jīng)歷了上市即破發(fā)的窘境,美團(tuán)點(diǎn)評走出的是一條微笑曲線。如今,美團(tuán)點(diǎn)評市值大約是小米的2倍。

此次“十一假期”期間,美團(tuán)點(diǎn)評股價上揚(yáng),無疑受兩件事影響。

第一件事,是2019年Q2季度財報發(fā)布,美團(tuán)點(diǎn)評首次扭虧為盈,實(shí)現(xiàn)盈利8.76億元。而在2018年,美團(tuán)點(diǎn)評還凈虧損約1155億元,人送外號“虧損王”。

盡管早在2018年,美團(tuán)點(diǎn)評的主體業(yè)務(wù)——餐飲外賣與到店及酒旅業(yè)務(wù)就實(shí)現(xiàn)了合并盈利。但是,去年30億美金收購摩拜單車、發(fā)展小象生鮮等創(chuàng)新業(yè)務(wù),都造成美團(tuán)點(diǎn)評整體虧損同比擴(kuò)大。

深陷虧損泥潭的美團(tuán)點(diǎn)評,在過去一年進(jìn)行了大幅調(diào)整。

首先是將網(wǎng)約車業(yè)務(wù),轉(zhuǎn)為輕資產(chǎn)的聚合模式;然后是將共享單車業(yè)務(wù)退出海外市場,國內(nèi)提升摩拜的客單價,10月9日最新消息,摩拜單車又調(diào)整計費(fèi)方式,每超出30分鐘收取1.5元;不僅暫停擴(kuò)張甚至開始關(guān)店的小象生鮮等新零售業(yè)務(wù),不再激進(jìn)的美團(tuán)點(diǎn)評停止了擴(kuò)張的腳步。

這一系列調(diào)整讓美團(tuán)點(diǎn)評的創(chuàng)新業(yè)務(wù)扭虧為盈。

2019年二季度,創(chuàng)新業(yè)務(wù)及其他收入,由2018年同期的25億元增長至46億元,增長幅度為85.1%。整體毛利實(shí)現(xiàn)4.2億元,凈利潤由負(fù)轉(zhuǎn)為正值。

另一利好消息是,美團(tuán)點(diǎn)評主業(yè)務(wù)取得突破。2019年7月27日,王興微博稱美團(tuán)外賣單日完成訂單數(shù)量突破3000萬單。4億人在點(diǎn)外賣,美團(tuán)占了外賣市場6成份額。

另外,受“十一”假期影響,10月1日當(dāng)天,美團(tuán)酒店的入住間夜量突破300萬。當(dāng)然,當(dāng)天攜程假日期間系統(tǒng)故障,大批客人訂單被拒無法入住也有“助攻”。同時,美團(tuán)門票10月3日單日入園人次刷新360萬的行業(yè)新紀(jì)錄。兩個利好消息,也為美團(tuán)股價上漲做了加持。

簡而言之,美團(tuán)股價上漲的原因,就是虧損的業(yè)務(wù)減少了,盈利的業(yè)務(wù)變多了。對此,一些券商也抱以樂觀期望,他們認(rèn)為,美團(tuán)未來3-4年復(fù)合增長率有望達(dá)到32%,并給出了97.5港元的目標(biāo)價。

美團(tuán)點(diǎn)評是否能如券商預(yù)計的增長率發(fā)展,坐穩(wěn)ATM席位,核心取決于其能否維系國內(nèi)消費(fèi)服務(wù)市場的領(lǐng)導(dǎo)地位。這包括其在外賣、酒店預(yù)定、出行領(lǐng)域,能否占據(jù)50%以上的市場份額。

目前,美團(tuán)點(diǎn)評盈利的主力軍,正是營收占比高達(dá)62%的外賣業(yè)務(wù)。然而,不斷提高商家抽成比例,個別地方已經(jīng)達(dá)到了26%的比例,也引發(fā)不少商家的不滿。

此前單打獨(dú)斗的餓了么,無法對美團(tuán)外賣發(fā)動有力反擊。因此美團(tuán)點(diǎn)評可以不斷提升對商家的抽傭比例,如今重組的阿里本地生活服務(wù)事業(yè)群已經(jīng)準(zhǔn)備出擊。

據(jù)36氪報道,餓了么6月份在美團(tuán)市場份額最大的云南大理發(fā)動反擊,逆轉(zhuǎn)美團(tuán)取得了市場領(lǐng)先。未來全國外賣市場格局如何演變,將影響到美團(tuán)點(diǎn)評基本盤的穩(wěn)固。

酒旅業(yè)務(wù)是美團(tuán)外賣之外,要維系領(lǐng)先的核心業(yè)務(wù)之一。

Trustdata發(fā)布的《2019年上半年中國在線酒店預(yù)訂行業(yè)發(fā)展分析報告》顯示,2019年上半年,美團(tuán)酒店訂單量占比首次過半,達(dá)50.6%,美團(tuán)酒店間夜量占比達(dá)47.3%,再次超過攜程、去哪兒、同程藝龍(攜程系)總和。

出行業(yè)務(wù)暫時還無法為美團(tuán)點(diǎn)評提供規(guī)模營收。不過,聚合模式的美團(tuán)打車能否從滴滴手中分得部分市場份額,新的美團(tuán)單車開始上街替換摩拜單車,構(gòu)建大出行版圖的美團(tuán)點(diǎn)評,無疑為資本市場提供了新的想象空間,這也是美團(tuán)點(diǎn)評市值的助推器。

從目前看,美團(tuán)點(diǎn)評如果以上三項業(yè)務(wù)都能維持順利增長,那么其將市值還有進(jìn)一步增長的空間。現(xiàn)在全面收縮戰(zhàn)線的美團(tuán)點(diǎn)評,最怕的事情,是阿里、滴滴、攜程等強(qiáng)敵,發(fā)動大規(guī)模補(bǔ)貼反擊戰(zhàn),屆時美團(tuán)點(diǎn)評將疲于迎戰(zhàn)。

美團(tuán)點(diǎn)評應(yīng)該不怕市場大戰(zhàn),但大規(guī)模競爭會影響一項關(guān)鍵指標(biāo),資本市場在等待美團(tuán)點(diǎn)評年報能否維持盈利。雖然二季度盈利,但是美團(tuán)點(diǎn)評2019年上半年依舊是虧損狀態(tài),期內(nèi)虧損5.5億。

美團(tuán)全年盈利的希望在于市場不打大戰(zhàn),對買菜、餐飲ERP、網(wǎng)約車等創(chuàng)新業(yè)務(wù)不再大規(guī)模投入。不然,倘若僅一個季度盈利,那么美團(tuán)市值的漲幅也將曇花一現(xiàn)。

美團(tuán)沖擊千億美金市值還需要多久?

盡管ATM這一概念,還未獲得廣泛認(rèn)可。不過美團(tuán)點(diǎn)評有機(jī)會將其穩(wěn)固,畢竟本地生活服務(wù)幾萬億市場規(guī)模,頭部公司市值3年內(nèi),很有希望攀上千億美金市值的高峰。

2018年10月30日,美團(tuán)點(diǎn)評通過內(nèi)部信宣布公司將在戰(zhàn)略上聚焦“Food+Platform”。Food的核心是外賣業(yè)務(wù),美團(tuán)點(diǎn)評正通過3方面提升業(yè)務(wù)表現(xiàn): 一方面是規(guī)模的提升,根據(jù)美團(tuán)點(diǎn)評估計,外賣業(yè)務(wù)的規(guī)模到2025年將會是現(xiàn)在的3倍,不出意外,這意味著美團(tuán)點(diǎn)評主業(yè)務(wù)規(guī)模將在未來6年內(nèi)翻3倍。 另一方面,是提升現(xiàn)有外賣用戶的復(fù)購率。美團(tuán)外賣在2018年下半年推出了會員制度,提供專屬優(yōu)惠,截至二季度末,月活會員用戶的平均購買頻率為普通月活用戶的3倍以上。 最終影響外賣業(yè)務(wù)核心的是毛利率。目前美團(tuán)點(diǎn)評擁有460萬外賣配送人員,隨著人力成本不斷攀升,美團(tuán)點(diǎn)評要想提升外賣業(yè)務(wù)盈利表現(xiàn),關(guān)鍵是縮減人力支出。 所以,美團(tuán)在2016年成立內(nèi)部研發(fā)部門「W項目組」,研究無人配送解決方案。目前已經(jīng)在北京大興某園區(qū)測試,預(yù)計3年內(nèi)將在部分商用場景中使用。

因此無論外界如何競爭,美團(tuán)點(diǎn)評在Food領(lǐng)域規(guī)模和營收翻倍,應(yīng)該不存在問題。另一核心考驗是Platform的建成,美團(tuán)能否成為吃喝玩樂一站式平臺。 今日資本創(chuàng)始人徐新曾透露,美團(tuán)點(diǎn)評30%的用戶打車去吃飯。未來吃完飯獲得打車優(yōu)惠卷去唱歌,唱歌的積分能兌換電影劵,這是美團(tuán)點(diǎn)評試圖構(gòu)造的一站式服務(wù)平臺,各種服務(wù)有機(jī)整合在一起,形成獨(dú)立流量復(fù)用的超級平臺。 這一愿景實(shí)現(xiàn)難度比較大,不僅是對美團(tuán)技術(shù)、產(chǎn)品層面的考量,也是其營運(yùn)能力的重大考核。 數(shù)據(jù)顯示,截至2019年6月30日的12個月,美團(tuán)點(diǎn)評活躍商家數(shù)和交易用戶數(shù)分別達(dá)590萬和4.2億。其中,每位交易用戶平均每年交易筆數(shù)增長至25.5筆。 Platform的建成,預(yù)計美團(tuán)點(diǎn)評的每位用戶交易筆數(shù)將大幅上漲,單個用戶復(fù)購率增加,也將大幅降低平臺的獲客成本。 愿景看起來很美好,現(xiàn)實(shí)是美團(tuán)點(diǎn)評最核心的缺點(diǎn)是創(chuàng)新乏力。 橫向?qū)Ρ瓤矗止?jié)跳動的“APP工場”相繼孕育了頭條、抖音、西瓜視頻等業(yè)務(wù),而阿里的履帶戰(zhàn)略也相繼探索出支付寶、菜鳥物流、阿里云、盒馬等新業(yè)態(tài)。美團(tuán)點(diǎn)評無論從早期的外賣,還是如今酒旅、新零售、網(wǎng)約車等業(yè)務(wù),都是戰(zhàn)略跟隨者,美團(tuán)點(diǎn)評首創(chuàng)的業(yè)務(wù)模式較少。 不過,美團(tuán)最令人關(guān)注的是在艱苦環(huán)境中鍛造出的驚人戰(zhàn)斗力。這也是2017年美團(tuán)點(diǎn)評進(jìn)入網(wǎng)約車領(lǐng)域,滴滴預(yù)計將是核戰(zhàn)爭級別的原因。 然而,習(xí)慣賺辛苦錢的美團(tuán)點(diǎn)評,卻沒有在B端業(yè)務(wù)中盡早布局。轉(zhuǎn)為內(nèi)用的美團(tuán)云、未能出圈的美團(tuán)大象(美團(tuán)版釘釘),仍未形成市場壟斷的商家ERP體系,都不能讓美團(tuán)點(diǎn)評在長期戰(zhàn)爭中,享受存量市場中的技術(shù)紅利。 當(dāng)然,美團(tuán)點(diǎn)評自身增長很重要,ATM稱謂能否保住,還要看競爭對手的發(fā)展情況。估值1500億美金的螞蟻金服和750億美金的字節(jié)跳動,是否會在短期內(nèi)上市?百度能否重回千億美金的市值,也將影響互聯(lián)網(wǎng)鐵王座的排名。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。