美團點評Q1財重回虧損,更慘的是商戶、用戶都在逃離互聯網+

2年過去了,Food+Platform大戰略仍是個“空殼”,美團只有Food沒有+。

殘酷的第一季度過去了,在A、T等互聯網“大廠”相繼公布了尚算不錯的財報之后,于5月25日美團點評(下稱:美團)對外發布了2020年第一季度財報。特殊時期下的這季財報,是“照妖鏡”也是“煉金石”,既是某些企業彰顯平臺商業能力的證明,也是個別企業掩飾壞成績的一塊好“遮羞布”,看了很多份報喜的財報后,美團終于給了一份“另類”的答卷。

根據美團財報數據顯示,Q1季度營收為167.53億元,同比減少12.6%,經營虧損為17.16億元,同比增加31.6%;餐飲外賣收入同比減少11.4%,至人民幣95億元。以上數據看起來,在受到疫情影響下,似乎不算“十分”糟糕。可環比去看,就會發現美團問題有多嚴重。

總收入方面,Q1相比19Q4的281.58億元環比下降超過40%,外賣業務收入同樣下降了4成左右,由19Q4季度的157億元,跌至95億元。如果總營收和外賣收入下滑,還可以說是受疫情初期封城的影響。那活躍商家數與交易用戶的環比雙雙下跌,則直接暴露了美團模式弊端。

疫情不是美團Q1營收幾乎腰斬的根源,只是一個催化劑,加速了這種流量收割模式的矛盾爆發。

疫情成了一切的“背鍋俠”??

俗話說,東方不亮西方亮。年初黑天鵝的突然而至,各互聯網大廠都遭到了波及,在另一面,它們也從中獲得了一些利好。

以騰訊Q1財報為例,廣告、To B業務環比分別下降了12%、11%,游戲業務卻環比上漲了23%,帶動該季度的整體營收與利潤雙雙增長。百度也是如此,整體營收雖然下滑,百度App流量和用戶時長卻都迎來增長,進而帶動凈利潤。

美團財報卻處處透露著“壞消息”,這一切除了因受疫情的影響外,平臺本身模式弊端的爆發,也是營收、利潤受重挫的一個重要誘因。

業務結構單一

回過頭看美團的財報,除了新業務及其他板塊業務營收出現了小幅的增長,其他數據都很難看。疫情是“利空”因素,問題的根結則在美團的陳舊商業模式身上。以總營收來看,美團業務結構過于單一,致使自身抗擊意外風險的能力極弱。從Q1收入來看,占到營收大頭的餐飲外賣業務,到店、酒店及旅游業務,均出現不同程度下滑。

美團餐飲外賣收入

餐飲外賣Q1收入同比下跌了11.4%,收入由107.1億同比縮水至95億元,環比來看,下跌高達了四成;日均訂單量也同比下跌18.2%至1510萬筆,環比下降3.9%。到店、酒旅業務收入同比下降31.1%至人民幣31億元,經營利潤同比環比均出現下降。

餐飲外賣業務收入占到整體的67%,到店、酒旅業務占比也高達19%。疫情期間的封城措施,給外賣和到店業務都帶來很大的沖擊。美團雖然一直喊著“無邊界”,本質上平臺業務結構過于單一,兩大業務就占到了86%的份額,它們的受挫,是美團Q1季度營收環比暴跌40%的重要原因。

難甩掉的“傭金”依賴癥

兩年前,美團在香港上市時,美團點評聯合創始人王慧文面對媒體曾不只一次的提到美團的Food+Platform大戰略,就是以外賣為起點,橫向覆蓋到店、到家、旅行等多個生活服務領域。

美團收入組成

天浩整理了美團2018年Q1至2020年Q1的九個季度的收入組成,發現一個很有趣的規律,無論美團總營收如何擴大,外賣收入的占比到保持著六七成的高比例。以Q1的數據來看,傭金收入占據餐飲外賣業務的90.23%,也就是說單傭金收入一項,就達到了美團整體營收的51.11%。這也就解釋了,為何美團在去年只是幾次的提高了外賣業務的傭金比例,整個平臺就實現了自19Q2開始的連續三個季度的盈利。

不過,這一策略在今年Q1來到了極限,對營收的拉動邊際效益銳減,更引起了平臺商戶的“大范圍”反抗。今年4月初,廣東餐飲協會聯合33個地方的相關協會向美團發布公開信,強烈要求對方取消高傭金,美團以折中的返傭(折成廣告費用)方式妥協,暫時的平息了這場糾紛。

即使冒著和行業為“敵”的風險,Q1季度美團傭金仍只收入了85.6億元,直接拉低了美團整體的營收。從中可以發現,2年過去了,Food+Platform大戰略仍是個“空殼”,美團只有Food沒有+。

高頻帶低頻竟是“燒錢”的產物?

以團購起家的美團,逐漸覆蓋了吃喝玩樂一條龍的本地生活服務,可在美團自身的平臺邏輯上,各大業務的發展并不是“平行”,而是線性的“聯動”模式。從上面美團連續九個季度的營收組成就能看出來,形成了外賣-到店-新業務這樣一個高頻帶低頻的節奏。疫情致使外賣、到店兩大業務都陷入“冰點”,本該“獨立”成長拉動整體營收的新業務,并未表現出應有的作用。

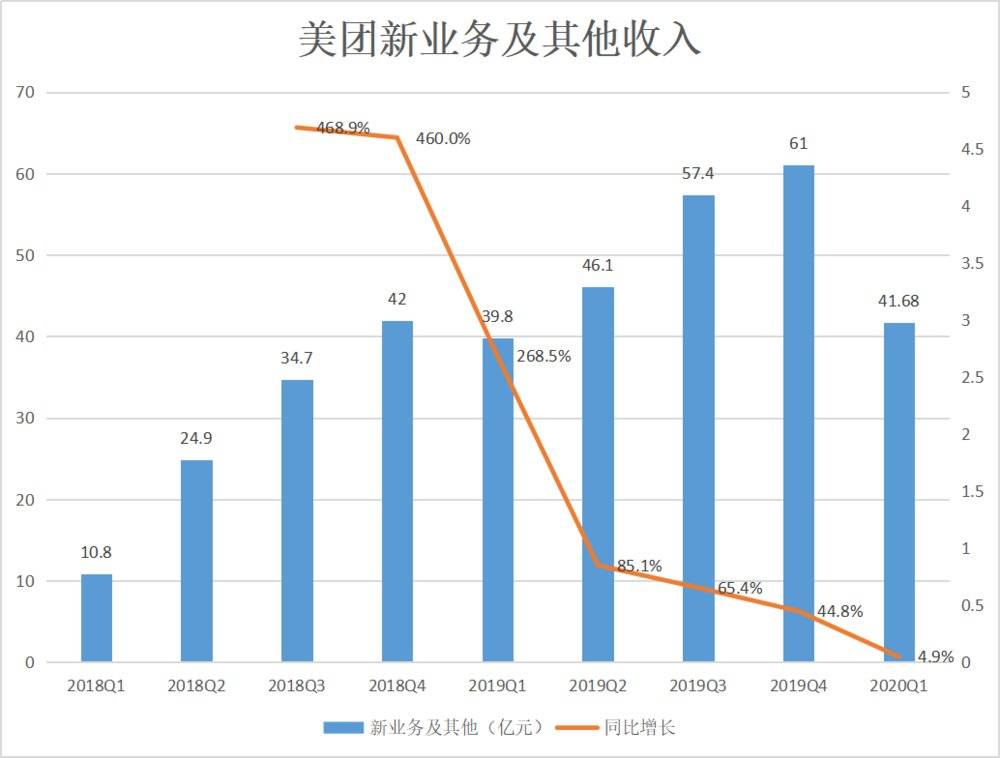

美團新業務及其他收入

Q1美團新業務單車業務盈利能力不斷改善,而新業務及其他板塊業務一季度營收為41.68億元,同比增長4.9%。經營利潤-13.64億元,同比下降47.2%。經營利潤率由2019年第四季度的負值21.7% 擴大至2020年第一季度的負值32.7%。

新業務唯一的個位數增長,還是經營利潤負值上升了10多個點之下的成績。這種高帶低的打法,相比于大多數互聯網公司多業務齊頭并進的模式,顯得落后了好幾個時代。其實,這是美團過去燒錢打法遺留的一種路徑依賴,從團購到外賣、到家、酒旅,美團一直靠補貼來換取市場,與滴滴“認準”一個方向使勁燒錢不同,美團是一分錢“花”兩三次,看起來多元化,可各業務卻都未達到滴滴在出行領域的八成絕對占比。

美團融資時代,想要持續給外界好數據,多業務燒錢的方法肯定走不通,美團就退而求其次,將錢主燒在高頻的外賣上,并通過對平臺內部吃喝玩樂服務的打通,在到家、酒旅、出行等業務上,進行二次、三次,甚至四次的用戶開發。

這種線性的燒錢,看起來挺“精明”,相比粗放式的燒錢模式更精細化,可本質上仍然做的是流量的生意,這種A帶B帶C帶D的鏈條里,A的天花板就是平臺的天花板,從商業模式的長期穩定性來看,其實遠不如滴滴在一個方向上下滲透的垂直方式。

疫情期間,外賣業務遭受重擊,季度交易用戶規模立刻出現了下滑,Q1季度美團交易用戶數4.486億,同比有所增長,環比19Q4的4.505億,卻下滑了190萬,這才是真正“要命”的一個數據。

仔細看以上數據,從去年美團追求盈利開始,就已出現增長大幅度下滑的現象。與其說美團因疫情的突然而至,導致營收、利潤、活躍商戶、交易用戶規模紛紛遭到重創,不如說突發事件加速了美團模式上短板問題的集中爆發。

中小商戶是在加速逃離嗎?

對于本地生活服務平臺而言,活躍商戶就是“雞”,有了它們平臺的商業模式才能跑通。疫情的到來,直接沖擊本地生活服務平臺的“雞”的數量。不過疫情帶來的利好利空各半,餐飲商戶直至3月底復工率也未達到百分之百,可線下商超、母嬰產品、藥店等卻迎來了“入駐”潮。畢竟,Q1期間全民宅在家中,致使許多原本沒有線上開店需求的零售門店,也開始嘗試選擇本地生活服務平臺入駐。

可這項數據上,美團卻給出了一份很差的表現,財報數據透露,截至2020年3月31日止的12個月內,美團點評的年度活躍商家數目為610萬,較去年同期增長5%,可環比19Q4季度的620萬,足足少了10萬家的活躍商家。

美團年度交易用戶及活躍商家數

活躍商戶下滑,確實和疫情相關,可從美團公開的數據來看,除了外部黑天鵝事件的原因,內部的吸引力不足也是問題之一。根據財報電話會議后王興的透露,在供給端,3月底活躍的外賣商家數量超過了疫情前水平的90%。此外,疫情期間,越來越多的消費者開始在美團的平臺上訂購非食品類別的商品。

一方面,外賣商家恢復了九成,一方面非食品類店鋪有所增長,而整體數據仍然下滑10萬,唯一的解釋,美團對新商戶的吸引力在下降。

第一個原因,傭金上升,阻礙新商戶入駐;4月初,廣東餐飲協會聯合33地區相關協會向美團高傭金“宣戰”,雖然美團用返傭暫時壓抑了該事件的影響。可從這起反抗中能夠發現,為了提振財報,美團在Q1季度繼續的延續了去年的提傭政策,以海豐縣小餐飲行業協會的報告數據為例,該協會共有120家商家上架美團,2019年無一家商戶的傭金抽成比例低于20%。

其實,從去年Q2美團盈利開始,該平臺活躍商家在兩個季度內就出現了0增的奇怪現象,直至Q4季度才略漲了30萬家左右,Q1季度出現整體下滑并不奇怪。商家選擇本地生活服務平臺的目的是為了盈利,平臺過高的傭金抽成比例,自然會阻礙它們入駐平臺的興趣。

反觀,“免費”的微信群、微信小程序,以及低傭金的口碑餓了么正成為商戶“自救”的新選擇。以微信小程序為例,Q1季度美團外賣下跌了四成,微信小程序的外賣卻增長了402%,根據微信3月19日發布的“復工者聯盟”大數據顯示,小程序點餐和外賣增長分別達到了322%、402%。

易觀的報告也透露類似趨勢,今年3月新上線餓了么的商家中,書店商家數比春節前增長了20倍,母嬰產品、社區生鮮、3C電器、寵物超市、藥店等品類商家新入駐同比增長均超200%,包括各大五星級酒店、迪卡儂等運動零售門店、Roseonly等高端鮮花品牌紛紛將餓了么作為上線外賣的首選平臺。

包括自家老大哥騰訊都在掣肘,美團Q1活躍商戶數量出現下滑也就很好理解了。

第二個原因,美團重模式短板暴露,商戶入駐動力不足;無論是在微信,還是在支付寶,商戶入駐也更看重兩大平臺在“私域流量”上給予的支持,讓它們更愿意長久去運營。反觀,不斷提升傭金比例的美團,逐漸成為一個獲取短期收益的“臨時性”平臺,為何會出現這種差異性?還要從各自平臺不同的商業思維來說起。

美團的模式很簡單,前期通過燒錢補貼換流量,上市后依靠商業慣性,通過提高傭金來收錢。隨著美團流量紅利的不斷下滑,其對營收的渴望也日趨上升,2018年以155億的巨資收購摩拜,2020年又以綁定餐廳排名為“要挾”再次進入充電寶市場,背后的商業邏輯都是受流量困境所致。

流量是用“大價錢”買來的,自然也要大價錢賣出去,外賣作為占比到近七成的業務,美團過去幾季度無視中小商家生死,不斷提升傭金率的做法也就很好理解了。

反觀微信、支付寶的商業邏輯是建立數字化生態上,微信小程序是微信長期戰略,抽傭不在其長久的商業規劃之內。支付寶在3月升級為數字生活平臺,餓了么與支付寶數字生活開放平臺形成合力,疫情期間餓了么連續4次主動為商家減免傭金。以私域流量為例,餓了么為商家建立數智中臺,向它們提供了拉新、會員體系、智能營銷的一整套工具。一是得益于支付寶大平臺戰略紅利,二是得益于支付寶每日億級流量的加持,這種“海陸空”協同打法,美團重模式很難望其項背。

相比疫情的一時之困,美團對新商戶的吸引力下降才是其長久發展的最大一個隱患。

美團平臺上中小商家的生存困境愈發加劇。一方面,大的餐飲連鎖企業擁有更高的“議價權”,類似麥當勞、肯德基這樣的大餐飲連鎖巨頭,還擁有自配送能力,進一步的將傭金率降低到5-8%。而一些中小商家,是無力承擔自配送的成本的,只能接受平臺的“剝削”。

也就是說,美團的頻繁漲擁,并不會波及到巨頭身上,中小餐飲商家承擔了大部分壓力,也就解釋了為何4月初各地餐飲協會會聯合起來發難,而一些餐飲巨頭們都“默不發聲”。

而且,最為奇怪的是,作為“承壓”的主力,美團在平臺運營規則上對中小商戶卻非常不“友善”。以美團充電寶的規則為例,根據新規,凡是和美團充電寶合作的商家,每天多一個客戶使用充電寶,那么線上的美團外賣商家店鋪就會增加一個真實的點擊。以這個規則延伸,越是大的商家,理論上人數也就越多,平臺排名就會越靠前,中小商戶的利益進一步被損害。

外界看到的是美團一而再、再而三傷害中小商戶的“騷”操作,可其本質是流量換營收的模式本身出現了問題,市場占比最好的業務是美團外賣,可整體盤子也不過六成以上,還要承擔營收、利潤,和向第二業務、第三業務輸血的重任,整個平臺的羊毛都在一只羊身上薅,中小商戶用腳投票其實只是個時間問題。

總而言之,言而總之,疫情是美團活躍商戶環比下滑的一個原因,但絕不是唯一原因。

交易用戶為何也迎來負增長?

活躍商戶出現環比下滑尚情有可原,交易用戶規模迎來負增長,就很難對外界進行解釋。

根據美團Q1財報數據,報告期內美團交易用戶數為4.486億,同比增加8.9%,可環比19Q4的4.505億用戶,少了190萬用戶。放在疫情期間線上用戶的雙增長大背景來看,就更具諷刺意味了。

據QuestMobile發布的《2020中國挪動互聯網春季大報告》數據顯現,移動互聯網月活用戶數,在2019年春節觸達11.38億,并且進入長達一年的穩態之后,在2020年3月,勝利打破11.56億。同時,月人均單日使用時長,也從去年的5.6小時增加至7.2小時,增幅為28.6%。

如果對比微信小程序和餓了么的數據來看,就更直觀的發現其中的問題,微信小程序2月的疫期數據顯示,部分小程序日活用戶增長近20倍。在餓了么平臺上,疫情期間,漢堡王超品日交易破了千萬,賣爆12萬單;3000萬人圍觀李佳琦吃播首秀,5分鐘帶貨千萬;小龍坎10分鐘直播也賣出上萬份自熱小火鍋;等等數據證明,支付寶過億日活的加持,也為餓了么帶來源源不斷的流量。

導致美團交易用戶數出現下滑,主要是三個原因:

一是,摩拜與微信帶來的流量增長停滯;2018年9月收購膜拜后,并未給美團帶來持續的用戶提升,微信九宮格的效應也在近兩年出現下滑趨勢。進入2019年美團平均每季度用戶凈增長就未超過1500萬,Q2季度只有1080萬,凈增一度跌落進千萬之內。

二是,用戶流向了微信群、微信小程序、餓了么;疫情導致到家業務需求暴漲,相比美團因為提傭導致業界形象變差,用戶對微信和餓了么的接受度在不斷提升。因此,雖然2020年初移動互聯網用戶規模和使用時長皆迎來增長,美團卻很意外的沒有享受到任何紅利。

三是,美團餐飲訂單均價上升;美團餐飲外賣Q1收入同比減少11.4%至人民幣95億元,日均訂單量同比下跌18.2%至1510萬筆,每筆訂單平均價格同比卻增長了14.4%。在財報中,美團官方解釋是消費者對高價食品類別的偏好增加,推動了增長。可這違背了疫情期間消費信心不足,國民人均支出下滑的常識。

唯一的解釋是,傭金上漲以及餐飲原材料上漲,導致了相關成本上升催升了外賣訂單平均價格,碰上消費者普遍消費信心下滑的特殊時期,交易用戶出現一定的負增長,也就符合了正常邏輯。

觀察一個企業的長期價值時,一句話經常被提起,商業模式決定了一家企業能夠走多遠。起于團購大戰的美團,其實早在十年前就已經被綁在燒錢的戰車上,幸運的是碰上了中國資本“黃金的十年”,持續的融資成為美團不斷擴張的上升梯,進入到拼生態能力的新商業階段,靠融資推動的模式短板就會暴露出來。

ofo、摩拜都是前車之鑒,雖然美團的團隊很會講故事,可泡沫總有被戳破的一天。疫情對于美團而言,延緩了自身模式短板暴露的時間,可最終仍逃不過走向終局的命運。

十年來,美團創造了許多概念,無邊界、高頻帶低頻、Food+Platform大戰略,拋開華麗的包裝,這些生造出來的詞匯,最終的目的就是粉飾這種階梯式擴張模式的長期性。

如今活躍商戶、交易用戶都出現環比下滑了,美團的“多元化”反而更為豐富,充電寶、生鮮電商、配送開放平臺紛紛上馬。粥越來越少,和尚越來越多,就像上世紀初轟動一時由查爾斯·龐茲勾勒的金融“美夢”。在客觀規律面前,任何粉飾都只是在延緩“裁決”的到來,疫情是一個好的“遮羞布”,但并不能解決根本矛盾。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。